“水漫”大西洋!歐洲過剩的現金正在湧向已經飽和的美國市場

財聯社(上海,編輯 瀟湘)訊,歐洲市場上的閒錢太多怎麼辦?不妨來一場跨越大西洋的“旅行”……

近期貨幣市場的最新動向顯示,越來越多的歐洲閒置資金似乎正在蔓延到美國,而後者本就在焦頭爛額地處理自身的現金過剩問題,這進一步扭曲了利率市場上的借貸成本。

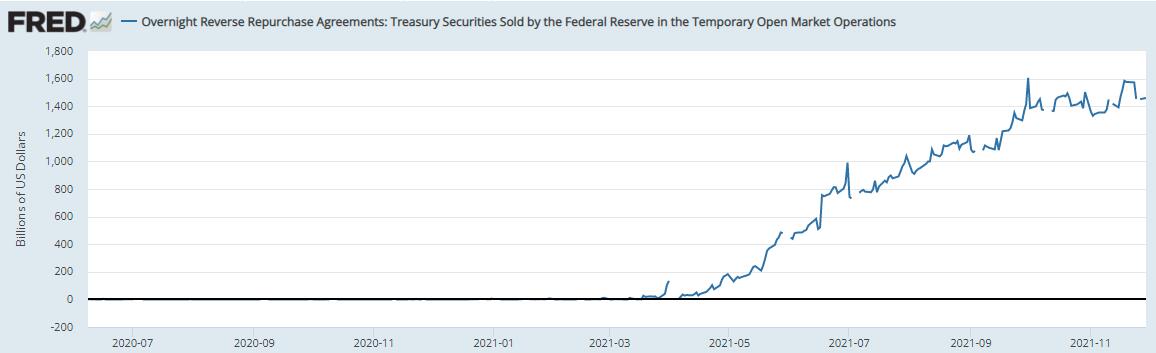

分析人士指出,這很可能將會進一步增加隔夜利率的下行壓力,並增加對美聯儲隔夜逆回購(RRP)工具等“安全閥”的需求。目前,美聯儲隔夜逆回購工具每日的使用量依然持續超過1萬億美元!

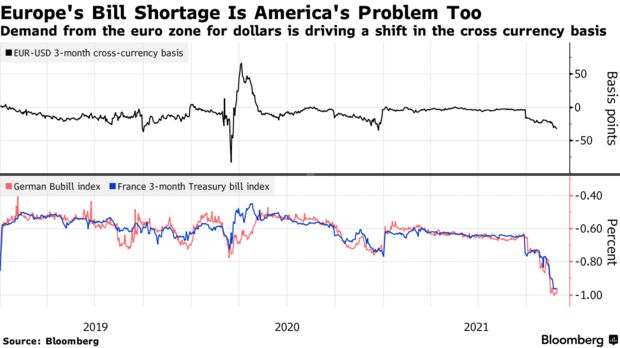

由於歐洲央行天量的債券購買計劃和超低利率貸款,歐洲經濟中的過剩現金本月早些時候升至了4.5萬億歐元(約合5萬億美元),再加上歐洲各銀行正努力使其資產負債表在年底前做好審計準備,這引發了對德國國庫券等短期流動性安全工具的搶購。

然而眼下的問題是,此類安全資產的數量遠遠不夠,這已推高了這些資產的價格,並在上週導致歐元區短期融資成本降至了歷史新低。

這也令一些歐洲市場人士爭先恐後地將現金存放在其他市場,特別是美國。使用三個月期交叉貨幣基差互換(cross-currency basis swaps)將歐元資產轉換爲美元的成本,目前已達到了2020年12月以來的最高水平。

過去,該基差互換出現此類走勢,通常預示着美國貨幣市場緊張導致美元短缺,尤其是在年底臨近之際。

但眼下,美國市場的低利率和美聯儲逆回購工具創紀錄的使用規模,顯然表明情況並非如此。此外,眼下上述基差互換的變動似乎也主要侷限於與歐元有關的市場,而在美元-日元基差互換合約方面則沒有出現類似的現象,這表明問題的根源很大程度上集中在歐洲。

全球央行在疫情大流行爆發階段祭出的大規模刺激舉措,向金融體系注入了大量現金儲備,同時導致市場上的抵押品供不應求。在美國,大部分的過剩現金目前正由美聯儲的逆回購工具進行回收,但這也並不能解決所有問題。尤其是美國政府近幾個月試圖通過減少票據發行來維持法定債務上限,已進一步加劇了市場失衡。

歐洲的情況顯然更糟,當地政府根本沒有足夠多的可發行債券,也沒有真正相當於美聯儲隔夜逆回購之類的工具,而且隨着銀行急於在年底前收縮資產負債表,市場失衡的問題變得更加明顯。

瑞士信貸策略師Zoltan Pozsar在上週給客戶的一份報告中寫道,“如果歐洲現金存放的渠道被堵塞,那麼抵押品短缺的影響就會蔓延到外匯互換市場,因爲歐元存款人會兌換成美元,將他們的現金存放在更深、更靈活的抵押品市場上。”

在Pozsar看來,眼下的解決辦法是歐洲建立自己的機制,幫助將現金轉化爲抵押品,這可能是由歐洲央行提供類似美聯儲的隔夜逆回購工具或由央行注入更多債券。

然而,如果沒有這些補救措施,目前的風險是壓力將繼續跨越大西洋,“漫向”美國市場……