年內股價漲超400%!“續航之王”Lucid值得長期投資嗎?

Lucid(LCID.US)此前宣佈已成爲美國電動汽車市場新的“續航之王”,正如公司首席執行官Peter Rawlinson最初向市場傳遞的設想,即打造“世界上最實用的汽車”。

“我們正在用我們非凡的效率來實現創紀錄里程,創造一種技術工具將品牌定義爲‘續航之王’。”(摘自Lucid Q3業績電話會議,下同)

在投資者和消費者印象中,Lucid通過一系列舉措大幅提升了其品牌價值。該公司如今已開始佈局高性能和豪華款電動汽車。然而,Rawlinson的最終目標是利用其創新生產技術促進全球範圍內的大規模技術應用。

“我們將這一技術進步作爲一種商業化引擎,這意味着我們將能夠提供一輛在續航里程上擁有絕對競爭力的電動汽車。作爲一家科技公司,這是我們的技術,我們相信這將使我們處於領先地位。我們設計這項技術是爲了真正實現大規模生產,所以我認爲擴大產量是我們的目標。”

規模化生產能力存疑

不可否認的是,在電動汽車領域,Lucid仍然處於早期發展階段。但是,它已經證明其內部動力系統和電池技術屬於全球頂尖隊列,因此,市場對Lucid未來發展的樂觀情緒並不出乎意料。現在,對於Lucid來說,最困難的部分是開始批量生產和大規模交付計劃。

特斯拉(TSLA.US)CEO馬斯克經常感慨難以實現和維持高效、盈利水平高的大規模生產。因此,就其生產能力而言,Lucid還有很多需要證明的地方。有分析人士認爲,隨着全球電動汽車競爭持續升溫,規模化生產將是決定其未來5年左右股價走勢的關鍵。

Rawlinson強調,該公司有望在2022年和2023年分別生產2萬輛和5萬輛汽車,這表明其生產率將同比增長150%。值得注意的是,正如Rawlinson所強調的那樣,Lucid的目標是到2030年底達到每年市場50萬輛。

而提高產量將是Lucid最具挑戰性的工作。特斯拉強調,今年其年生產量已超過100萬輛。根據目前的預測,到2023年,特斯拉的產能甚至可能翻一番,達到200萬輛。特斯拉還宣佈了一項2億美元的計劃,升級上海Giga超級工廠以擴大產能,上海工廠在特斯拉的全球擴張計劃中發揮了關鍵作用。

智通財經注意到,在先發優勢帶動下,特斯拉在過去五年裏,生產量的年複合增長率達到57.2%。Lucid計劃將其年產量從2022年的2萬提高到2030年的50萬,這將意味着八年內複合年增長率高達49.5%,這令人難以置信,同時意味着Lucid這八年的產能必須時時刻刻保持在巔峯狀態,但發展初期的鉅額開支將使得產能難以維持在高水平。分析師普遍認爲這是一個很高的要求,一個難度係數極高的目標。隨着公司發展規模擴大,Lucid未來將有很多方面需要向市場證明,包括證明其強大的運營槓桿。

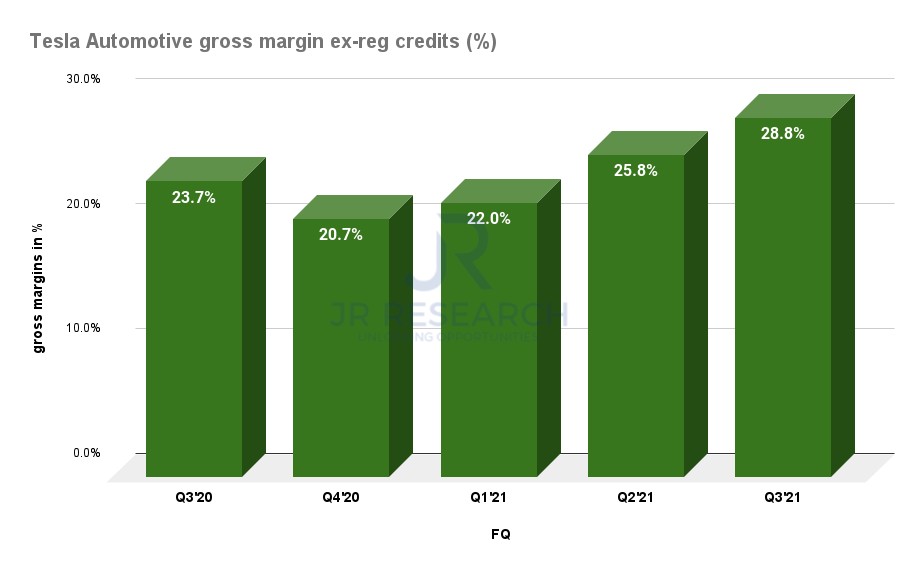

特斯拉年生產量高達100萬量,該公司公佈第三季度的毛利率爲驚人的28.8%,這在傳統OEM廠商中幾乎是聞所未聞。Lucid未來5年的毛利率目標是多少?30%?Lucid並未在業績展望中說明毛利率預期。基於Lucid的目標是在2030年實現50萬輛汽車的銷量,以及發展初期面臨的鉅額開支,和特斯拉同樣水平的毛利率水平幾乎是不可能的。

如前面提到的,八年內複合年增長率達49.5%才能達到公司預期目標,在發展初期研發開支巨大,毛利率被壓縮,營銷成本高昂的背景下Lucid有何策略能實現這一雄心勃勃的目標呢?

軟件和自動駕駛

“軟件很可能會塑造汽車行業的未來,尤其是在和自動駕駛有關的軟件方面。”Electrek一份研究報告中如此寫道。

據瞭解,“缺芯”困局之下,特斯拉在軟件方面的巨大優勢得到了充分展示。該公司公佈了創紀錄的第三季度交付量,而傳統OEM競爭對手都強調了“缺芯”和供應鏈瓶頸導致交付量下滑。

大衆汽車首席執行官Herbert Diess也稱讚了特斯拉在軟件方面的能力,他表示:“特斯拉有效地解決了芯片短缺問題——他們正在研發自己的軟件。僅僅在2-3周內,他們就研發了一個新的軟件,允許他們使用不同類型的芯片,這點讓人印象深刻。”

特斯拉最近還在8月的人工智能日上發佈了AI訓練芯片。特斯拉相信,其軟件和芯片創新能力將加速其在自動駕駛領域的發展。

ARK投資管理公司對特斯拉到2025年的發展規劃信心十足,很大程度上是因爲其自動駕駛技術。ARK認爲,屆時特斯拉推出的自動駕駛出租車將實現高達60%的汽車毛利率。

如果特斯拉實現完全自動駕駛,它將爲該公司創造顯著的競爭優勢。因此,不少投資者認爲Lucid能夠在軟件和自動駕駛領域展示出類似的雄心壯志和能力將至關重要。然而,目前看來,Lucid在軟件和自動駕駛上的戰略並沒有跟上他們在動力系統和電池方面的進步。

目前Lucid管理層並未正式給出關於這兩項技術的展望和具體規劃,只有一些比較零散的市場消息。

ARK首席執行官兼首席信息官Cathie Wood最近參與了Lucid和Rivian的自動駕駛技術策略規劃。她強調,兩家公司目前似乎都沒有可行的計劃來挑戰特斯拉的領先地位。

“我之前提到過,自動駕駛是未來交通發展的主流方向。我們已經諮詢了造車新勢力Rivian(RIVN.US)和Lucid,和他們的管理團隊進行了交流。顯然他們都對此不感興趣,至少目前而言,他們並不打算重點佈局自動駕駛。”Cathie Wood表示。

一位前Lucid員工表示,Rawlinson希望在兩年內完成特斯拉布局10多年完成的軟件發展之路,但由於管理層在軟件研發方面缺乏經驗,此項計劃一直被擱置。

此外,Business Insider最近報道稱,隨着Lucid與特斯拉和其它大型電動汽車製造商的競爭越來越激烈,Lucid在軟件方面缺乏經驗可能會帶來不小的麻煩。Business Insider還報道稱,Rawlinson承認,這項技術並不是他的強項。

有分析人士認爲,希望Lucid管理層能夠詳細說明在軟件和自動駕駛技術方面的發展進程,幫助投資者更好地瞭解其技術進展。否則,投資者預測Lucid在這些技術上的發展時,將不得不在很大程度上依賴推測和猜測。

同時,投資者不能簡單地認爲Lucid和特斯拉在十多年前面臨的市場類似,市場已經發生了根本性變化。特斯拉確實具備先發優勢,但Lucid也有後來者的優勢。該公司堅持科技公司定位,因此,它也應該在軟件和自動駕駛方面展現出對特斯拉和其它汽車製造商的強競爭力。

值得長期投資嗎?

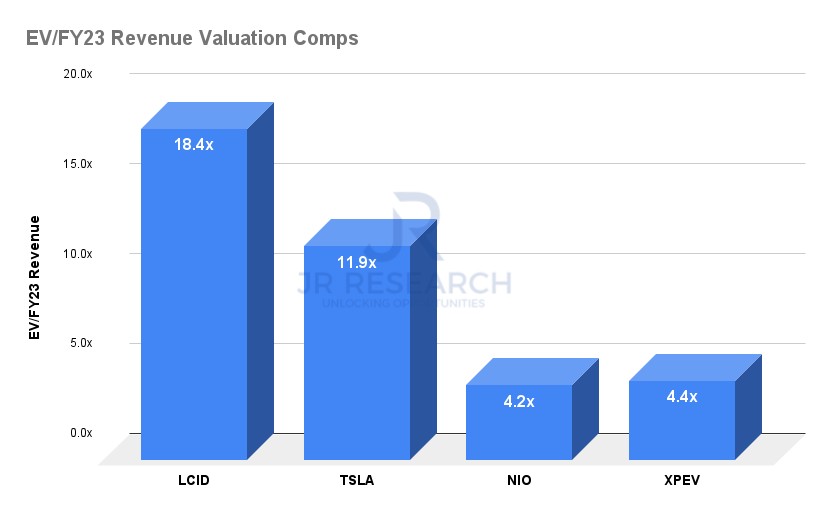

估值方面,Lucid目前的EV與2023財年預期營收比值爲18.4倍。與同行相比,Lucid的估值看起來非常高。特斯拉此項比值爲11.9倍,蔚來(NIO.US)和小鵬(XPEV.US)分別爲4.2倍和4.4倍。

如上所述,鑑於Lucid未來發展規劃的模糊性,以及與業內領導者特斯拉進行對比之後,不確定Lucid未來的規模化生產能力,以及它在軟件和自動駕駛技術方面的具體優勢,因此目前無法證明其當前高估值的合理性。

此外,Lucid股票的高估值似乎引發了散戶投資者相當大的投機熱情,這也帶來了下行風險,因此有市場觀點認爲該股不適合作爲以五年期爲標準的長期投資標的。