興證策略跨年行情:無需過度擔憂 科創“免疫力”最強

原標題:【興證策略】跨年行情:無需過度擔憂,科創“免疫力”最強

來源:堯望後勢

核心觀點

回顧:10月中旬我們判斷主線將回歸成長,科技科創將吹響反攻號角。11月10日在市場大幅震盪中,我們判斷跨年行情即將啓動。

展望:新變異株對A股影響有限,最多是短期“虛驚一場”,跨年行情仍將繼續。階段性科創成長“免疫力”最強。

跨年行情已經開啓。10月中旬,隨着大宗品價格回落,通脹擔憂緩解,我們明確強調,主線將回歸成長,科技科創吹響反攻號角。至今,我們首推的軍工、新能源、半導體均已獲得顯著收益(20211017《等待科創吹響反攻號角》、20211024《主線迴歸成長,科技科創再起》)。11月10日市場大幅波動之際,我們率先判斷“跨年行情即將啓動,珍惜歲末年初這段做多窗口”。當前跨年行情已在徐徐展開。

新變異株對A股影響有限,最多是短期“虛驚一場”,跨年行情仍將繼續。11月26日,世界衛生組織將南非發現的變異毒株Omicron列爲VOC,引發全球市場大跌。本次海外市場反應強烈,核心在於近期正值全球多國開始嘗試“與病毒共存”政策、大幅放寬疫情管控之際,再次引發疫情反彈擔憂進而衝擊市場。但當前,變異株公佈後,包括美國、英國、德國等在內的多個國家已宣佈對南非及其鄰國實施旅行禁令,反應速度遠超此前幾次。對於A股,國內的疫情防控政策下,新變異株影響有限:參考此前幾輪海外新毒株發酵期間的市場表現,A股基本維持穩定(對應此前的四個時點,上證一週內平均漲0.18%,兩週平均跌0.41%)。因此我們認爲,在國內防疫機制下,海外新變異株難造成國內疫情繫統性反彈,對A股市場也影響有限。因此,跨年行情的大邏輯並未改變,如若新變異株下全球動盪導致A股短期波動,反而是一個值得把握的買點。

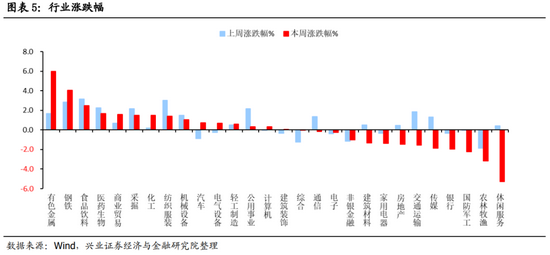

階段性科創成長“免疫力”最強。參考此前四次新變異株公佈後的行業表現,國防軍工、新能源、電子等與疫情相關性較小的板塊漲幅領先。中期,繼續抓住跨年行情三條主線:1)以券商、保險、地產基建爲代表的低估值板塊。一方面,穩增長壓力下,房地產政策結構性放鬆的預期已開始升溫,跨週期調節下基建也有望發力。另一方面,風險偏好抬升窗口,券商、保險等低估值板塊有望迎來修復。2)有望受益中美經貿關係緩和的機械設備、電氣設備、紡織品、傢俱等板塊。參考USTR最新發布的549項關稅排除清單,機械設備、電氣設備、橡膠品、紡織品、傢俱等相關行業有望直接受益。更進一步的,考慮到未來可能的關稅減免,機電產品、防疫物資、輕工、機械設備、汽車船舶等對美出口佔比居前的行業板塊,也有望受益於中美經貿關係緩和帶來的情緒催化。3)整段跨年行情中,科技科創仍是主旋律。隨着宏觀環境逐步進入“寬貨幣、穩信用”階段,市場風格將進一步偏向高景氣、高增長的科創、科技。中長期,科創是共同富裕政策思路下高質量發展、做大蛋糕的必然選擇。更是中美博弈大背景下,順應當前迫切提升科技競爭力、擺脫“卡脖子”困境的最鮮明的時代主線。

投資策略:短期,關注“免疫力”最強的科創成長。中期,繼續抓住跨年行情三條主線。長期,聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

報告正文

跨年行情:無需過度擔憂,科創“免疫力”最強

回顧:10月中旬我們判斷主線將回歸成長,科技科創將吹響反攻號角。11月10日在市場大幅震盪中,我們判斷跨年行情即將啓動。

展望:新變異株對A股影響有限,最多是短期“虛驚一場”,跨年行情仍將繼續。階段性科創成長“免疫力”最強。

跨年行情已經開啓。10月中旬,隨着大宗品價格回落,通脹擔憂緩解,我們明確強調,主線將回歸成長,科技科創吹響反攻號角。至今,我們首推的軍工、新能源、半導體均已獲得顯著收益(20211017《等待科創吹響反攻號角》、20211024《主線迴歸成長,科技科創再起》)。11月10日市場大幅波動之際,我們率先判斷“跨年行情即將啓動,珍惜歲末年初這段做多窗口”。當前跨年行情已在徐徐展開。

新變異株對A股影響有限,最多是短期“虛驚一場”,跨年行情仍將繼續。11月26日,世界衛生組織將南非發現的變異毒株Omicron列爲VOC,引發全球市場大跌。本次海外市場反應強烈,核心在於近期正值全球多國開始嘗試“與病毒共存”政策、大幅放寬疫情管控之際,再次引發疫情反彈擔憂進而衝擊市場。但當前,變異株公佈後,包括美國、英國、德國等在內的多個國家已宣佈對南非及其鄰國實施旅行禁令,反應速度遠超此前幾次。對於A股,國內的疫情防控政策下,新變異株影響有限:參考此前幾輪海外新毒株發酵期間的市場表現,A股基本維持穩定(對應此前的四個時點,上證一週內平均漲0.18%,兩週平均跌0.41%)。因此我們認爲,在國內防疫機制下,海外新變異株難造成國內疫情繫統性反彈,對A股市場也影響有限。因此,跨年行情的大邏輯並未改變,如若新變異株下全球動盪導致A股短期波動,反而是一個值得把握的買點。

階段性科創成長“免疫力”最強。參考此前四次新變異株公佈後的行業表現,國防軍工、新能源、電子等與疫情相關性較小的板塊漲幅領先。中期,繼續抓住跨年行情三條主線:1)以券商、保險、地產基建爲代表的低估值板塊。一方面,穩增長壓力下,房地產政策結構性放鬆的預期已開始升溫,跨週期調節下基建也有望發力。另一方面,風險偏好抬升窗口,券商、保險等低估值板塊有望迎來修復。2)有望受益中美經貿關係緩和的機械設備、電氣設備、紡織品、傢俱等板塊。參考USTR最新發布的549項關稅排除清單,機械設備、電氣設備、橡膠品、紡織品、傢俱等相關行業有望直接受益。更進一步的,考慮到未來可能的關稅減免,機電產品、防疫物資、輕工、機械設備、汽車船舶等對美出口佔比居前的行業板塊,也有望受益於中美經貿關係緩和帶來的情緒催化。3)整段跨年行情中,科技科創仍是主旋律。隨着宏觀環境逐步進入“寬貨幣、穩信用”階段,市場風格將進一步偏向高景氣、高增長的科創、科技。中長期,科創是共同富裕政策思路下高質量發展、做大蛋糕的必然選擇。更是中美博弈大背景下,順應當前迫切提升科技競爭力、擺脫“卡脖子”困境的最鮮明的時代主線。

投資策略:短期,關注“免疫力”最強的科創成長。中期,繼續抓住跨年行情三條主線。長期,聚焦科技創新的五大方向。1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、雲計算、5G等),3)高端製造(智能數控機牀、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等)。

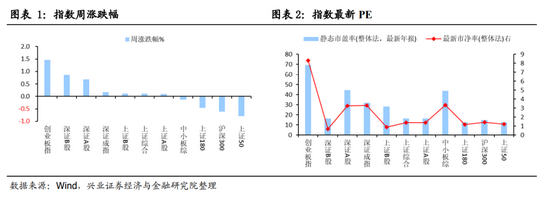

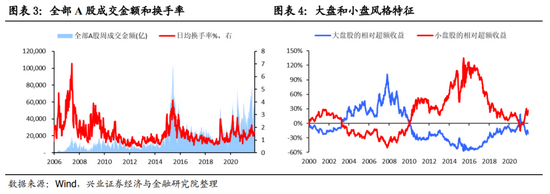

本週A股市場回顧

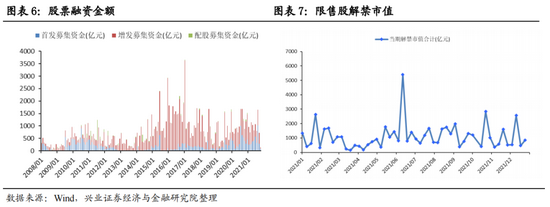

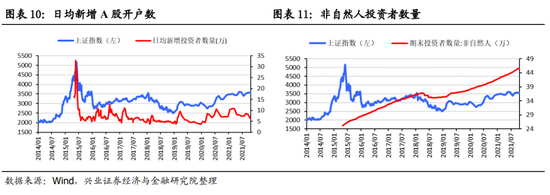

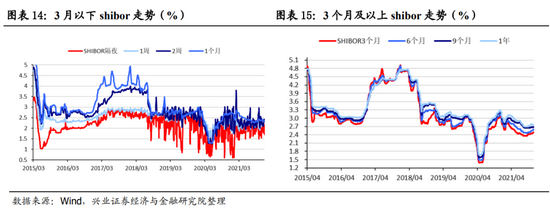

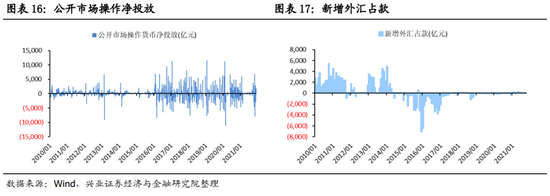

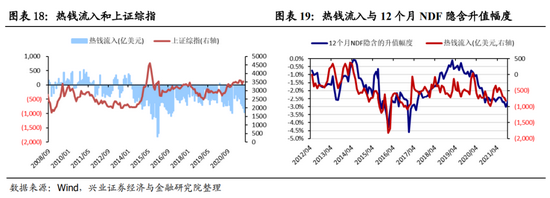

A股資金面跟蹤

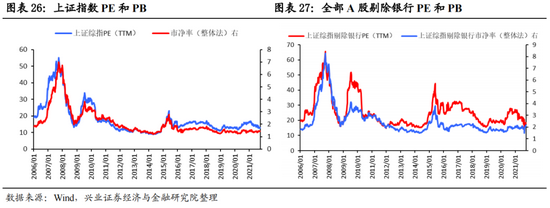

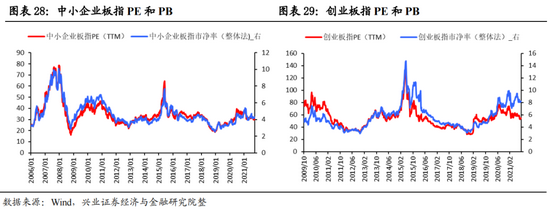

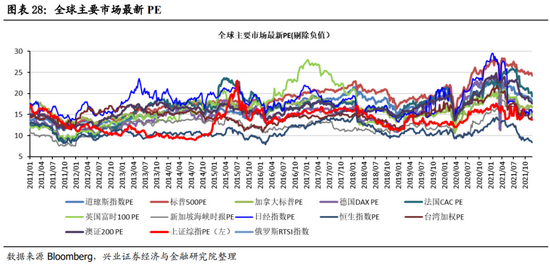

A股盈利與估值

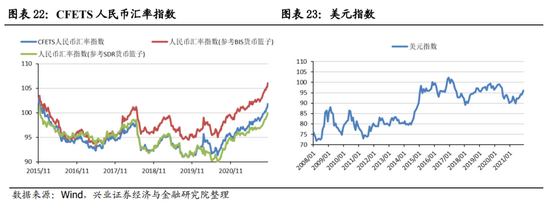

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。