阿里騰訊走到了命運轉折點?

題圖|視覺中國

出品|虎嗅商業、消費與機動組

作者|黃青春

自從“互聯互通”躋身2021下半年最有影響力的商業話題以來,阿里、騰訊的一舉一動都牽動着大家的神經。

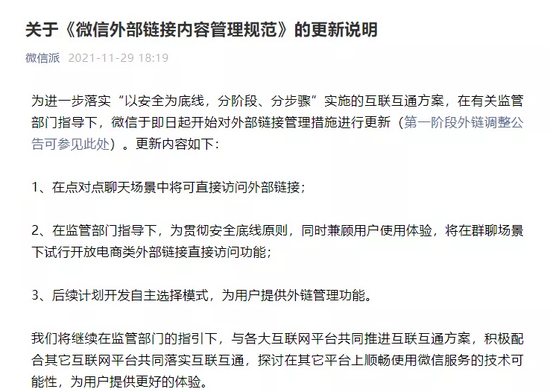

11月29日,微信更新了關於“互聯互通”的第二階段舉措,截至發稿,微信個人會話可直接訪問外部鏈接,微信羣聊亦可直接訪問外部鏈接。

上一次(9月17日)微信僅開放了個人會話訪問電商鏈接的功能,訪問前依舊要點擊“繼續訪問”,如今(11月29日)微信徹底放開了個人會話及羣聊的外鏈限制,可一步跳轉至頁面。

騰訊此次的讓步,標誌着“互聯互通”進入了深水區。

騰訊失據 or 請君入甕

過去,無論阿里系還是字節系產品,面臨的“老大難”問題都是微信,一旦從微信撕開流量入口,整個互聯網流量格局或將重塑。

所以,此次微信徹底“鬆綁”外鏈後,大家第一反應是騰訊將處於被動狀態,擔憂主要來源於兩方面。

一方面,是對騰訊內部生態的衝擊。早在今年7月“阿里、騰訊生態互相開放”的消息不脛而走時,就有不少人預測,拼多多會最先受到衝擊,其次是京東。

理由非常簡單,它們作爲騰訊身後的“小弟”,沒少在商業競爭上受到騰訊的流量庇護——騰訊基於自己的商業策略干預其他產品的流量週期,把更多的資源倒灌給了嫡系。一旦外鏈壁壘不再,淘系登堂入室,那其賴以生存的流量池將被極大分流,用戶增長曲線很可能因此扭頭向下。

不過,這只是理論上存在的情況,京東、拼多多如今已在電商領域和淘系三分天下,騰訊流量對其有加持固然不假,但京東、拼多多的自身基因纔是其崛起的關鍵。

而且,阿里係獲取微信流量的效率短時間不可能與京東、拼多多等嫡系一樣,在三者運營策略、定價策略、流量獲取策略完全不同情況下,流量或許會有波動,但還遠遠沒到談及誰取代誰的階段。

另一方面,則是外部產品產生的直接衝擊。當阿里系、字節系產品魚貫而入,會在微信生態補齊自身社交關係鏈,屆時兩大陣營(阿里系、字節系)無疑會迎來一波新的流量增長紅利,而整個微信會變得“管道化”——尤如中國聯通、中國移動、中國電信,雖然也有龐大的用戶基數,但其作爲底層基礎建設,商業化能力被極大“透支”。

甚至,視頻號的戰略性優勢或將不復存在,因爲抖音、快手短視頻在微信生態的傳播將會變得更加便捷和暢通,屆時視頻號在內容不佔優勢、算法不佔優勢、體驗不佔優勢的情況下,無論朋友圈還是羣聊將會不同程度被抖快攻陷,而這無疑會讓原本就高開低走的視頻號命運更加多舛。

圖源:黑眼豆豆

對此,資深媒體人王如晨對虎嗅分析,騰訊、阿里兩大生態之間不會形成一邊倒,除非一方先將自己重構了:

“海德格爾諷刺萊茵河上太多水電站,說不是水電站建在萊茵河上,而是萊茵河建在水電站上。假如水電站的電全部併網,它其實可以精準調節萊茵河的水流。當然,實際運作中水電站之間不太可能全部併網,因爲它們之間的割裂會透支萊茵河。

微信也一樣,如果缺乏大的統一的生態,只滿足於過往多個維度的小小組織鏈接、閉環,尤其是藉助投資建立的合作,那確實是半條命在別人手裏,而每家都很難活好。所以,它們與微信之間也是豪豬取暖一樣的關係,尤其數據不可能完全讓渡。”

他還進一步補充解釋,騰訊系與阿里系的互聯互通,等於將一個更大的生態鏈接進來,它的體量、品類、SKU、組織效率能使得騰訊減少很多合作與交易的成本,同時化解生態內部的博弈。

但是,從產品層面出發,絕大部分商品其實不適合做私域——第一,精準粉需要數據採集和分析能力,騰訊不可能將這種能力完全開放給其他人;其次,私域泛粉清洗是一門技術活,尤其在個保法之後,訂單數據獲取難,正規途徑一定會嚴厲受限,老用戶觸達方式受限且激活難,而電商物流一直是數據泄露重災區,所以大概率近期持續處於高壓態勢。

如此背景下,按照微信當下的運營、服務及合規能力,抖音、淘寶的鏈接稍有擦邊,騰訊便可迅速通過對用戶進行提示、給用戶提供屏蔽措施來解決。

一位投資人進一步對虎嗅分析,“互聯互通”只是打開門做生意,但並不意味着你已經撬動了對方的基本盤。

“即便阿里系、字節系步入微信生態後短期內能攫取不少流量,但這無法從根本上扭轉自身發展出現的流量飢渴。

要知道,微信生態也是一個博弈江湖,進來了就要遵守別人的遊戲規則,不管流量分配、用戶體驗還是其他都不能出現‘排斥反應’,否則還是會被踢出去。”

等於說,雖然抖音、淘寶進入了微信生態,但阿里系、頭條系產品的流量分配權依舊在騰訊手裏,它們仍需要不斷適應微信規則才能生存,這和“寄人籬下”沒什麼區別。

甚至,專門研究互聯網平臺與反壟斷的山東大學經濟學教授曲創表示,“在淘系進入微信後,跟其他商戶一樣都是小程序電商,那消費者在商家自己的小程序商店中購買是最直接的,有什麼必要再進到淘寶小程序裏繞個彎呢?這樣的話,微信的非中心化電商模式就不存在了,會蛻變成傳統的中心化電商模式,費用照舊,一切照舊,只不過換了一個App。這不是創新,這是倒退。”

當然,也有人樂觀的認爲,“互聯互通”一定是多贏的局面,畢竟當騰訊、阿里、字節等新老巨頭打破藩籬,勢必能提升各自的生產效率,進而爲社會創造更大的價值。

“騰訊、阿里、字節互通互聯,可能會形成一個‘娛樂屬性+社交屬性+交易屬性’的產業協作形態——騰訊放大資源效能,阿里提升交易覆蓋,字節強化算法推送。”一位電商產業研究者對虎嗅分析稱。

即便短期無法達成商業共振效用,但按照微信、淘寶、抖音三款產品的巨大用戶體量,互聯互通至少能在商業層面各取所需——騰訊進一步鍛鍊自身電商、視頻能力;阿里充分轉化新流量反哺交易,拉昇GMV;抖音強化社交鏈以及電商屬性。

不過,上海財經大學數字經濟研究中心主任鍾鴻鈞提出擔憂,此舉是否意味着壟斷進一步升級?“騰訊、阿里如果互聯互通,是否會使得阿里進一步鞏固和強化它在電商領域的壟斷地位,這是我們需要去思考的。”

對此,《人間三角》在相關文章中進一步寫道:

“經濟學理論反覆證明,企業之間要想壟斷合謀(通常指經營者之間爲獲取壟斷利潤而達成明示或暗示的共謀協議,導致市場競爭者像一個壟斷者那樣集體行動,去抬高價格或者降低服務水平,並且誰也沒有動力再去創新)需符合一定的條件,其中最重要的一點就是企業數量足夠少。

而在阿里、騰訊這個場景裏,非常完美地符合了這個條件,兩家是行業裏真正數一數二的巨無霸,也就是經濟學家所說的雙寡頭,天然就有動力有條件去進行壟斷合謀。”

安全,多少算計假汝之名

事實上,安全一詞自始至終是騰訊、阿里兩大派系分分合合的防禦“盾牌”。

時間拉回2008年,阿里以安全爲由率先對產生威脅的企業進行屏蔽——首先,淘寶拿百度開刀,彼時阿里媽媽與淘寶網合併後同百度廣告業務產生了直接競爭,“消費者保護聯盟”被推至臺前角力百度;其次,則是返利網、美麗說、蘑菇街等導購網站相繼失寵,淘寶爲降低對導購網站的依賴,相繼對這些昔日小弟下了“逐客令”。

至於阿里與騰訊的戰爭,則始於2013年11月22日,“阿里系”產品手機淘寶以存在安全漏洞爲由,關閉從微信跳轉到淘寶商品和店鋪的通道,而騰訊也對其封鎖微信公衆號、小程序予以反擊,自此中國互聯網最大的兩大流量入口自此高築圍牆。

甚至,阿里、騰訊還將資本關係緊密的企業也裹挾其中,“阿里系”的淘寶、盒馬和餓了麼隱藏或取消微信支付;“騰訊系”也予以反擊,騰訊視頻、京東、美團等也取消或隱藏了支付寶選項。

最終,雙方之間的罅隙覆蓋了大半個互聯網,選擇性屏蔽外鏈幾乎變成一種行業共識,大家畫地爲牢、自建圍城,生態孤島壓力漸顯——各家經濟體分立,用戶、數據、基礎設施割裂,創新機制遭受抑制。

此前,互聯網實驗室方興東等人撰寫的《中國IT業20年反壟斷歷程和特徵研究》就指出,“阿里騰訊通過建立生態圈、制定規則,掌握了絕對話語權,對輿論有明顯的控制力和影響力,還基於自身強大的服務生態和資本優勢形成派系力量。”

這種派系力量有多強大呢?《新財富》在相關文章中總結道:

“通過近年5000億-6000億元規模的投資併購,騰訊與阿里巴巴分別構築了10萬億市值的生態圈,5年間膨脹了10倍。

相比之下,上海市地方政府控制的上市公司總市值爲2.8萬億元;深圳300餘家上市公司總市值11萬億元;A股總市值10萬億美元。

騰訊與阿里的資本能量,甚至能與一座一線城市比肩。”

鑑於此,阿里騰訊持續通過併購細分領域潛在威脅的對手,一再提高相關市場集中度——表面看,互聯網產業不乏藍海,一旦進入深水區才明白早已紅海一片:阿里騰訊要做互聯網金融、搞物流網絡、要構建生態系統,互聯網金融、物流公司、中小企業就節衣縮食艱難求生。

即便如此,阿里和騰訊不斷修建護城河的同時,也在相互覬覦彼此的基本盤。

騰訊方面,微信廣告投放端悄然接入有贊小程序就曾被市場解讀成“迂迴地蠶食電商市場,最終走向阿里的戰場”。

畢竟,在此之前微信已成爲淘系在內各大品牌賣家高度依賴的獲客渠道——阿里官方在2020年8月發佈的“關於淘寶的8個冷知識”微博中提到,“淘寶每天生成一億個淘口令”, 並配以微信界面截圖稱“‘來個鏈接’已經成爲閨蜜羣裏的社交方式”。

阿里方面,馬雲力推來往、支付寶圈子也被外界解讀爲“阿里社交之心不死”,而錯過社交電商風口的阿里,代價就是隻能眼睜睜看着拼多多長成龐然大物——截至今年第二季度末,阿里中國零售市場年活躍買家爲8.28億,環比增加1700萬。相比之下,拼多多的年活躍買家爲8.499億,環比增加2600萬,均高於阿里。

對此,西南證券的研報如此形容騰訊和阿里兩家巨頭:

“阿里平臺型企業的性質決定其本身不產生流量,成功的核心在於賦能 B 端商家,C 端用戶更多地起到轉動飛輪的作用;騰訊是 C 端流量性格,立足於 2C 消費級互聯網的核心賽道——人與人的 SNS 網絡,具有吸引並鎖定流量的天然優勢。

所以,騰訊收的是過路費,是基於免費產品的巨大流量不斷開發更多的增值服務。而阿里收的是稅,其商業模式的本質在於爲企業提供平臺、支付、物流、內部管理、雲等服務並掌握定價權。”

張一鳴的出現無疑打破了阿里、騰訊博弈的平衡——字節跳動一頭撞進阿里、騰訊的狩獵禁地,在“快速拓展業務、快速投入資源試錯、快速調整”的策略下攻城略地,其將觸手伸到了醫療、教育、企業服務、社交、消費、房地產等各個領域,即便遭遇其他巨頭重火力阻擊,依舊無意間改寫了資訊、短視頻版圖,催生出一個全民型娛樂平臺。

甚至,字節跳動高歌猛進這幾年,人們總是樂此不疲的討論下一個它將要深入誰的腹地。最終,其在AT(阿里騰訊)叢林構築了一套自己的娛樂流量體系,其拳頭產品抖音的機遇在於通過產品創新帶動UGC創作最終形成以UGC爲核心的開放型短視頻社區,而在擁有鉅額流量的基礎上能逐漸將其中所產生的關係鏈利用社交、搜索加以沉澱。

反觀騰訊,從微視、企鵝看看、閃咖、QIM、DOV、MOKA魔咔到貓餅、MO聲、騰訊雲小視頻、下飯再到速看、時光、Yoo、醬油、音兔、哈皮、響風,騰訊先後推出了十餘款短視頻產品,最終這些被寄予厚望的產品或半途夭折或無疾而終,皆難逃“出道即巔峯”的宿命。

如果非要“矮子裏挑高個”也就微視和視頻號兩款產品能拿上臺面。

先說微視,二度重啓本是騰訊對於抖音崛起的防禦動作,甚至連馬化騰都親自上陣搖旗吶喊。奈何微視的創立、關閉、二次返場皆顯得如此“不合時宜”,即便騰訊把用戶關係鏈導流給微視也喂不起來,最終微視成爲扶不起的“阿斗”。

再說被張小龍“偏愛”的視頻號,發展至今存在感依舊不強,更像一個寄生在微信生態的視頻內容渠道,外界吐槽“數據不好”、“留不住粉絲”、“留不住流量”的言論不絕於耳,更別說其與抖音、快手的差距。

所以,回顧騰訊的產品線,不管電商、搜索還是短視頻,這些真正與用戶之外實物相關聯的產品全都鎩羽而歸,恰恰說明其對線上線下資源整合、運營能力的欠缺以及創新能力的侷限和突破性的喪失。

可即便如此,當整個互聯網高增長模式幾近終結,字節系、阿里系依舊匯合在微信城門之下,一起“望梅止渴”。

結果就有了那場拉鋸三年的“頭騰大戰”,字節跳動挑起每一場戰役的訴求都是,希望騰訊停止憑藉其市場支配地位進行不正當競爭,解除對包括抖音、西瓜在內創新產品的封禁行爲。

而跳出商業層面迴歸用戶本身,不管巨頭們如何粉飾自己的精巧算計,本質上自建圍牆(屏蔽外鏈)的行爲都是一種限制用戶選擇自由、損害用戶權益的商業手段。

所以,騰訊、阿里生態外圍的藩籬不過是將公共流量變成自身平臺的利益籌碼,同時這種限制和屏蔽行爲也影響了信息的自由流動和互聯互通——它們在發展壯大過程中逐步用中心化的數據庫達成了私人數據的壟斷,最終拿數據牢籠左右着用戶的視聽娛樂及消費,成爲個體難以逃脫的阿喀琉斯之踵。

對此,邁柯榮信息董事長徐陽表示,“正是在贏家通喫的環境下,資本利益最大化的訴求才催生出壟斷和不正當競爭的現象。”

所以,中國信息通信研究院政策與經濟研究所監管研究部主任李強治認爲,此次整治行動,工信部從互聯互通視角出發去考慮,是對互聯網基本精神的一種迴歸。“一旦開放外鏈,用戶的選擇變多,參與競爭的企業也會更多。”

也就是說,表面上“互聯互通”在解決生態開放的問題,實際上是在反流量壟斷。

而且,開放外鏈後,用戶最先切身感受到的變化就是方便——再也不用複製一堆奇怪的字母和符號,可以直接打開鏈接,不需要另行打開APP才能進入他人分享的頁面,便捷又高效。

多年以後,當歷史學家們回溯互聯網往事,2021年會成爲覆盤阿里或騰訊興衰時,一個不容忽視的註腳。