東方日升募資失敗售賣資產 如何應對主業競爭激烈業績下滑窘況?

原標題:東方日升募資失敗售賣資產 如何應對主業競爭激烈業績下滑窘況?

《投資者網》新能源行業組 徐慧

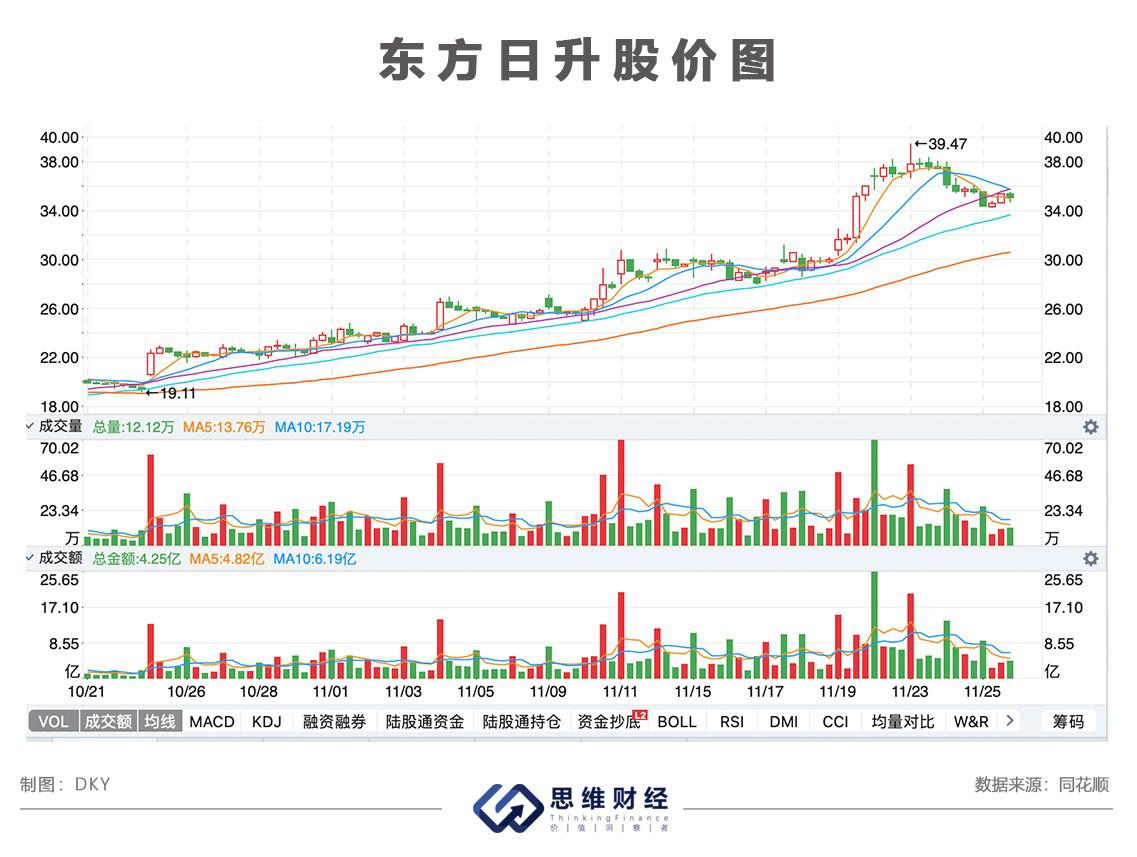

東方日升新能源股份有限公司(下稱“東方日升”,300118.SZ)自10月15日以來一波高達96%的股價漲幅引發市場注意。 11月30日,該股收於36元/股,動態市盈率68.7倍,總市值324億元。

不過,近期上漲的股價並沒有對應一份好看的業績答卷。此前東方日升發佈的三季報顯示,其前三季度淨利潤爲3.54億元,同比下滑45.33%;扣非淨利潤-2.3億元,同比減少165.59%,毛利率下降至7.94%達到歷史低點。不僅如此,資產負債率也在不斷提升,從2018年的55.26%上升至2021年三季度末68.3%。

此外,今年初,東方日升因募資失敗,成爲A股第一個已經完成可轉債募資最終卻中止發行的公司。隨後,東方日升開始接連售賣光伏電站與參股股權等。

利潤下降 負債率攀升

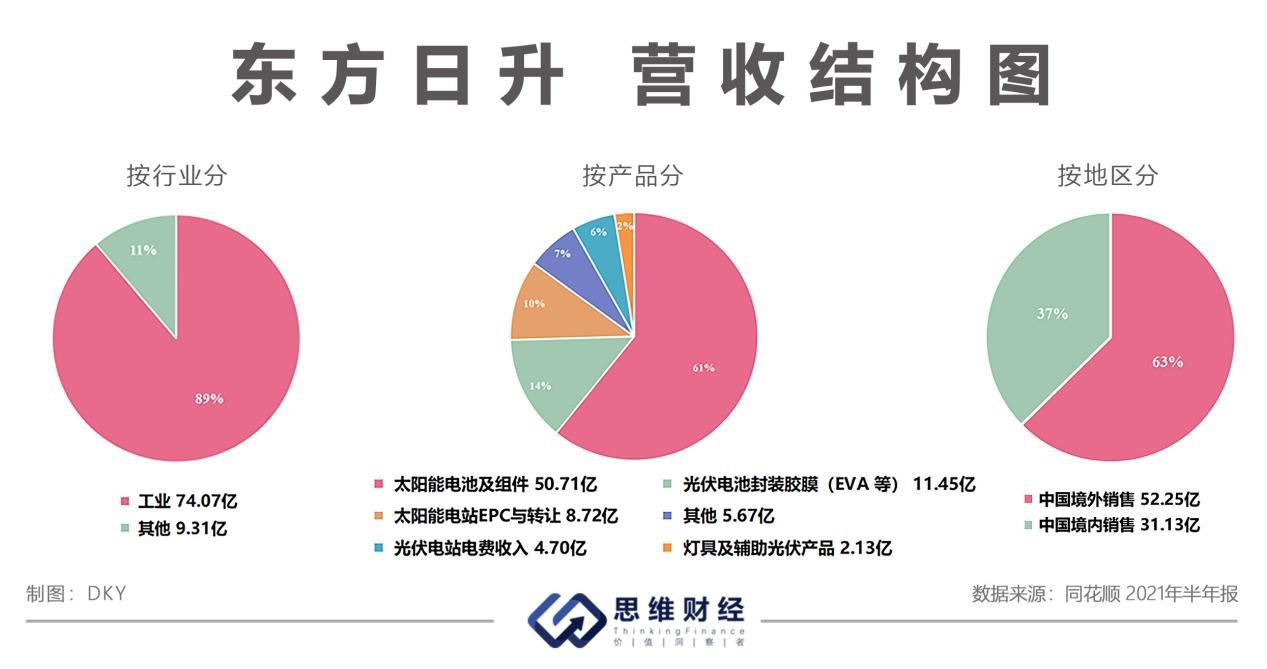

東方日升是一家太陽能光伏應用產品專業供應商,主要從事光伏併網發電系統、光伏獨立供電系統、太陽能電池片、組件等產品的研發、生產和銷售;其太陽能電池片既可單獨銷售,也可以作爲下游組件生產的原材料。從營收來看,公司主要產品爲太陽能電池組件,銷售收入在2021年半年報主營業務收入中佔比超過60%;按地區來分,境外收入佔比達63%,境內收入爲37%。

2021年前三季度,東方日升實現營收129.88億元,同比增長19.93%;實現淨利潤3.54億元,同比增長-45.33%;實現扣非淨利潤-2.30億元,同比增長-165.59%;從毛利率來看, 2020年第三季度至2021年第三季度,五個季度毛利率分別爲21.07%、13.65%、9.44%、8.84%、7.94%,呈現持續下滑的趨勢。

對此,西南證券在研報中表示,由於東方日升主營光伏組件業務盈利受上游硅料價格持續上漲、三季度玻璃和膠膜等輔材價格上漲等因素影響,公司盈利能力下降。

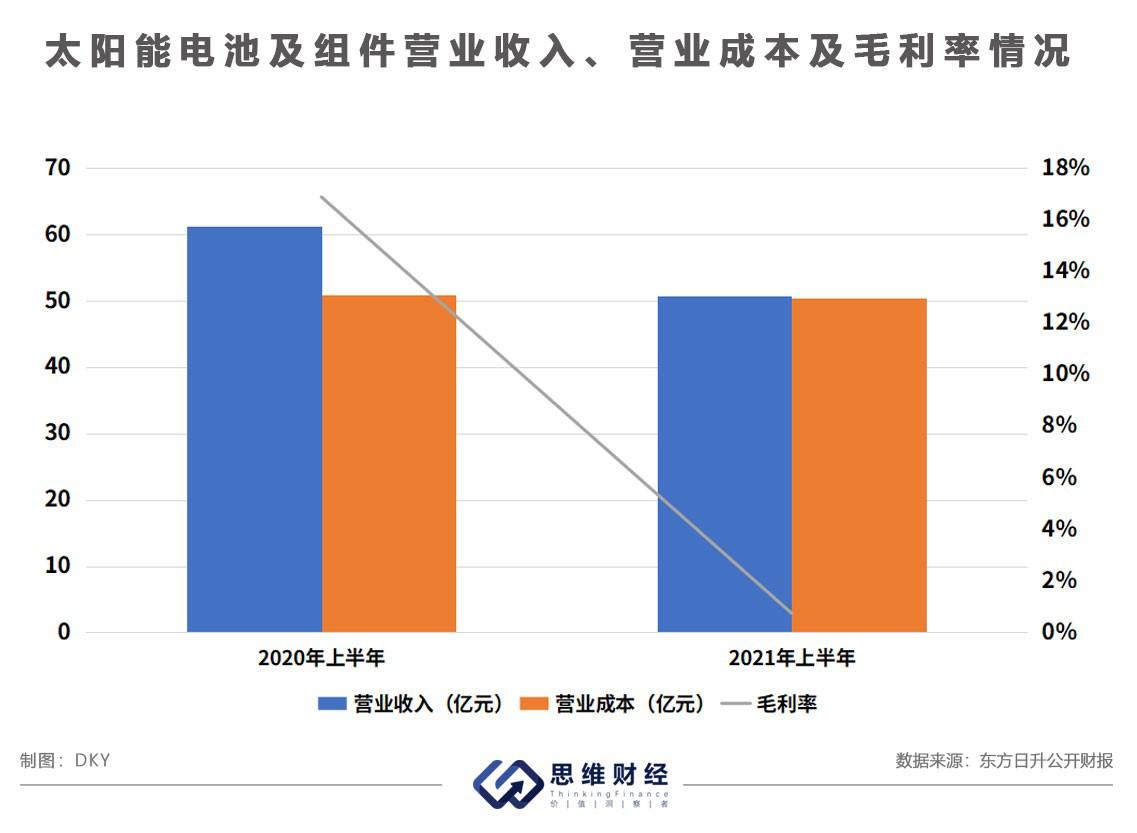

東方日升半年報顯示,2020年上半年,東方日升主營業務太陽能電池組件銷量爲3374MW,組件單瓦價格爲1.77/W,同期營業收入61.26億元,營業成本50.92億元,毛利率16.88%,毛利潤比上年同期增加1.53%。而在2021年上半年,組件業務盈利受上游硅料漲價、早期簽訂低價組件訂單交付等因素影響,東方日升電池組件銷量爲3404.18MW,組件銷售均價僅爲1.46元/W,實現主營收入爲50.71億元,營業成本50.34億元,毛利率下降至0.74%。毛利潤比上年同期減少-12.99%。

在負債方面,2021年三季度,東方日升負債合計達214.8億元,同比去年的171.52億元,負債率爲62.1%,負債率增長了6.19個百分點。事實上,公司的負債率從2018年的55.26%開始一路持續上升至2021年三季度末68.29%;今年第三季度,公司貨幣資金60.71億元,遠高於行業平均值38.04億元。此外,公司非流動負債合計爲46.3億元,流動負債合計爲168.46億元,高於其流動資產163.03億元,短期償債壓力大。

募資失敗 售賣資產

從今年6月開始,東方日升接連售賣旗下資產,這或許與公司今年初爲了推進高效異質結電池組件項目發行33億元可轉債失敗有關。2月2日,東方日升發佈公告稱,終止可轉換債券發行,並啓動退款工作,這是A股市場30年來迄今爲止可轉換債券發行後終止的首例。其原因是,2020年度,東方日升的扣非後淨利潤爲-0.6億元至-1.4億元,不符合發行可轉債的條件。

在當下爭奪下一代光伏競爭格局的關鍵期,可轉債融資被迫取消後,東方日升如何籌措資金支撐其光伏組件的擴產,成爲了迫在眉睫的問題。6月17日,東方日升發佈公告稱,擬將持有的江蘇九九久科技有限公司12.76%股權以3.55億元轉讓給成都康暉大健康科技有限公司。截至公告日東方日升對該公司的收購還不足3年;6月25日,東方日升再次發佈公告,公司全資公司東方日升(寧波)電力開發有限公司擬將持有的寧海新電電力開發有限公司、五蓮京科光伏發電有限公司、銅鼓縣銅升電力開發有限公司100%的股權轉讓給湖北嵐風能源發展有限公司,交易總價爲5.79億元。

隨後,8月2日,東方日升公告稱,公司擬將控股子公司江蘇斯威克新材料股份有限公司(下稱“江蘇斯威克”)50%的股權作價18億轉讓給深圳市燃氣集團股份有限公司,與此同時,以每股淨資產定價向員工持股平臺轉讓江蘇斯威克2.49%股份,公司持有江蘇斯威克的股份比例將從69.08%下降至16.59%。

在此之後,10月18日,東方日升表示,擬出售高郵振興新能源科技有限公司100%股權、江蘇新電投資管理有限公司100%股權、芮城縣寶升電力開發有限公司100%股權、神木市神光新能源電力有限公司100%股權,分別以3.23億元、2.24億元、8764.00萬元、1.24億元的價格轉讓給深燃清潔能源,交易總價爲7.58億元,預計產生稅前利潤2.37億元。

10月28日,東方日升又發佈了轉讓資產的公告,擬將其持有的澳洲Merredin Solar Farm132MW 光伏電站項目轉讓給Merredin Project Company Pty Ltd.,交易總價約8.6億元(1.86億澳元),預計產生稅前利潤4298.93萬元人民幣。

資產出售後,東方日升將獲得的資金用於推進馬來西亞3GW(22.4億元)、義烏5GW (44.4億元)、滁州(43.8億元)電池組件項目,聚焦核心電池組件業務。同時,東方日升稱,其金壇基地二期規劃方案也要儘快出臺;HJT項目要按照推進計劃全力推進,力爭在今年實現既定的產能和出貨目標。

對此,西南證券稱,在上半年業績虧損的情況下,東方日升積極調整戰略,剝離非核心業務,回籠現金聚焦組件主業;伴隨着四季度硅料產能陸續投放,硅料價格有望鬆動緩解原材料成本壓力,同時隨着自產電池配套比例的提升,東方日升業績有望迎來拐點。

行業競爭激烈 集中趨勢明顯

一直以來太陽能光伏產業都被認爲是人類擺脫化石能源危機,實現綠色增長的朝陽產業,不管是在一級市場還是二級市場都備受追捧,僅在今年第一季度,就有18家光伏企業公佈了總投資額1200億元的新項目,比去年增長了60%。

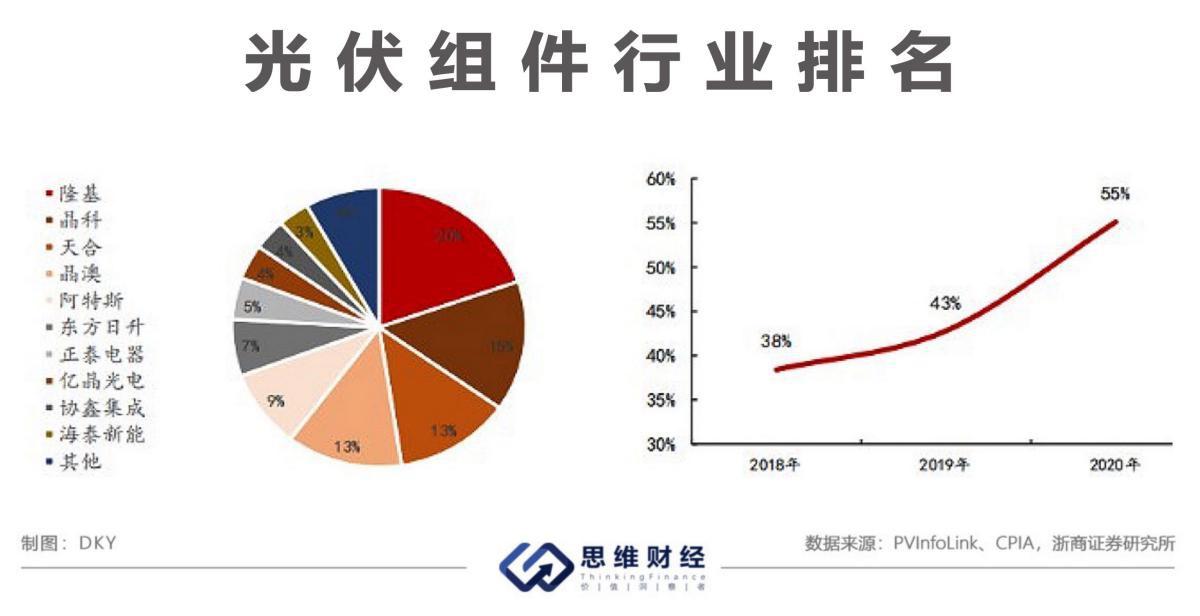

不過值得關注的是,在光伏組件行業,龍頭企業已然顯現。據CPIA 數據,2017年光伏組件環節業務規模前五名公司的市佔率達38%,前五名公司分別爲隆基綠能科技股份有限公司(下稱“隆基股份”,601012.SH)、晶科能源控股有限公司(下稱“晶科能源”,JKS.N)、天合光能股份有限公司(下稱“天合光能”,688599.SH)、晶澳太陽能科技股份有限公司(下稱“晶澳科技”,002459.SZ)、阿特斯陽光電力集團(下稱“阿特斯”,CSIQ.O),東方日升排名第六。到2020年,業務規模前五名公司的市佔率已提升至55%,光伏組件市場從集中度較低,市場由分散向頭部企業集中趨勢日趨明顯。

今年上半年,隆基股份、天合光能、晶科能源、晶澳科技、阿特斯組件出貨分別爲17.01GW、10.5GW、8.5GW、16.6GW、10.12GW、6.8GW,同比增長152.4%、81%、8.4%、55.25%、32.8%。相比之下,東方日升組件對外銷量3.37GW,與行業前五相差甚遠。

產能方面,隆基股份、天合光能、晶科能源、晶澳科技、阿特斯分別預計2021年年底公司組件產能將達65GW、50GW、45GW、40GW、22.7GW。截至2020年末,東方日升組件產能爲14.1GW,隨着滁州5GW高效電池組件項目投產,產能達到19.1GW,但上半年公司組件產量僅爲3.5GW,導致整體產能利用率較低。

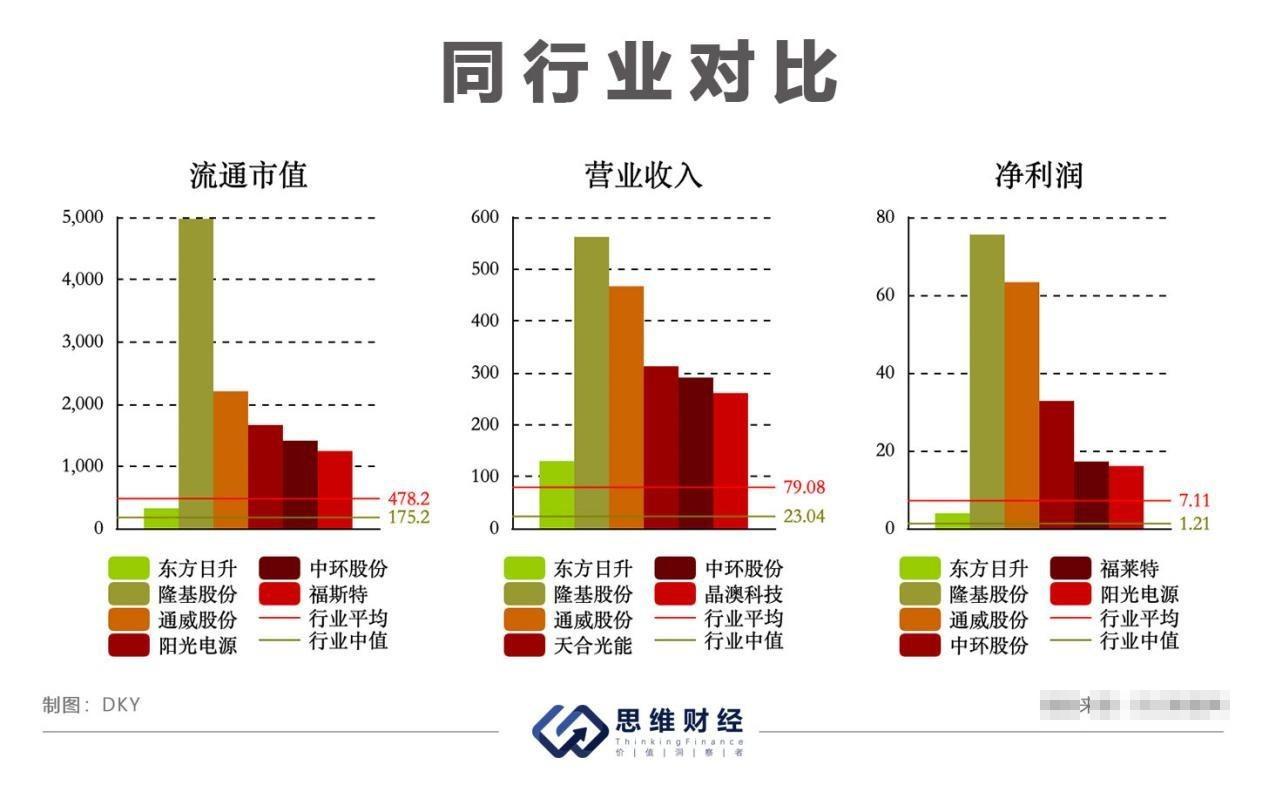

值得注意的是,東方財富網數據顯示,對比流通市值、營業收入及淨利潤數據,行業平均值分別爲618.6億元、79.08億元、7.11億元,東方日升相應數據分別爲323.8億元、129.9億元、3.921億元,其流通市值和淨利潤均低於同行平均值。

PV InfoLink在光伏組件總結與產業趨勢中稱,龍頭廠家在上半年因出貨增加,營收多維持成長趨勢,從光伏市場整體出貨佔比來看,前五大龍頭廠家的出貨已經佔據了整體市場的約70%,越來越往頭部企業集中。

下游終端需求旺盛,供應鏈端卻持續面臨困難,硅料仍是供應鏈中最緊缺的環節,疊加近期政府出臺的能耗管控政策,高耗能的多晶硅、長晶、組件輔材等可能面臨限電減產的困境,可能使材料緊缺雪上加霜。此時,東方日升回籠現金聚焦組件主業,除了面臨激烈的競爭,在原材料、輔材與航運齊漲的各種困境下,年度的安裝與下游廠家獲利仍存在變數。(思維財經出品)■