鮑威爾大變臉!加速縮表在即,A股、人民幣繼續我行我素?

原標題:鮑威爾大變臉!加速縮表在即,A股、人民幣繼續我行我素?

美聯儲主席鮑威爾在被提名連任後態度大轉變,終於承認通脹屬於“持續現象”,且即使在奧密克戎(Omicron)變異株來襲的背景下,依然提及將在12月的會議上討論加速縮表,這頓時令市場的加息預期飆升。

由鴿到鷹的突然轉變令市場始料未及,美股再度跌掉了週一的反彈點數。此外,莫德納(Moderna)首席執行官班賽爾(StephaneBance)最新警告稱,目前的新冠疫苗不太可能對新變種有效,這也導致市場情緒惡化。不過,此前該公司高層表示,公司進行新臨牀試驗的速度非常快,在60天至90天左右。

未來,美聯儲會否真的加速緊縮?這又對美股牛市意味着什麼?漸與國際週期脫鉤的人民幣和A股會否繼續我行我素?

物價飛漲下鮑威爾“認慫”

鮑威爾週二出席美國參議院銀行業委員會聽證會時就《新型冠狀病毒援助、救濟和經濟安全法案》(CARES法案)的現狀作證,其間傳達了一些關於貨幣政策的潛在重磅評論:是時候放棄關於通脹屬“暫時現象”的說法,“暫時現象”的意思是不會給物價留下永不磨滅的印跡;通脹更高、更持久的威脅增大;高通脹的風險危及勞動力市場恢復全面就業;預計高通脹將持續到明年年中;可以考慮將縮表進程提前幾個月;下次美聯儲會議(北京時間12月16日凌晨3點公佈決議)將討論縮表提速。

此般“明示”也旨在告訴市場,11月開始每個月縮減資產購買規模150億美元的幅度太小了(每月目前仍淨買入1050億美元),12月很可能會宣佈擴大至300億美元。如果真是如此,縮表可能會在明年3月底結束,這意味着加息就會提前開始。

“從字裏行間看,鮑威爾對通脹持續風險的關注已明顯增強。”嘉盛集團全球研究主管韋勒告訴記者,鮑威爾的上述評論在主要市場掀起狂風暴雨,出於對寬鬆貨幣政策結束的擔心,美國股指考驗11月最低點;10年期美債收益率自日內低點飆升6個基點,至1.47%;黃金急跌30美元,回到1775美元/盎司附近;WTI油價當天下跌4.5%。

目前,用“物價飛漲”形容美國毫不誇張,多位當地人士對記者表示,牛奶、盒飯普遍漲價40%~50%,油價一度漲到Uber司機也擔心開不起車。美國10月CPI同比增長6.2%,高於5.8%的預期值和5.4%的前值,創下1990年11月以來最高點。12月議息會議前還將發佈11月CPI數據。

機構對加息節奏的觀點分化

利率期貨市場的定價顯示,市場預計2022年夏季第一次加息就將來臨。事實上,目前機構對縮表的節奏判斷大致相同,但就加息的節奏判斷仍存在分歧。

最爲鷹派的可能是高盛。早在上週四(當地時間11月25日),即新冠病毒變異株消息傳出的前一晚,高盛就更新了預測,稱鑑於副主席克拉裏達和舊金山聯儲主席戴利等美聯儲多位官員在過去幾周對於加速縮表持開放態度,因此認爲美聯儲12月將宣佈加速縮表,明年加息次數也將增加至3次(6月、9月、12月)。

不過,摩根資產管理亞洲首席市場策略師許長泰在12月1日對第一財經記者表示,目前仍預計第一次加息將出現在明年年底。原因在於,美聯儲可能仍需要進一步瞭解奧密克戎的影響,疫情暴發的情況仍存不確定性。今年12月的美聯儲議息(FOMC)會議至關重要。

渣打認爲,明年三季度美聯儲就會加息25個基點,到2023年再加息兩次,2024年再加息一次,一共加息100個基點。

美聯儲原主席伯南克傾向於後兩者。他近期提及,首次加息的時點有可能在2022年底或2023年年初,“緊隨其後的是一個循序漸進的試探性過程,美聯儲將觀察進一步收緊政策是否會破壞經濟復甦。”

共識在於,這一輪加息週期要比歷史上的加息週期緩和很多。目前,市場預計此輪加息週期將持續2~3年,總體幅度爲4~5次,共100~125基點。

許長泰認爲,無需過度擔心加息對經濟的影響,美聯儲目前也不太擔心這類衝擊。根據美聯儲的預測,2022年年底GDP增速將從今年的5.9%下降到3.8%,2023年年底爲2.5%,但這一增速仍強於長期平均增速預測(1.8%)。

“在這一過程中,美聯儲預計利率仍將逐步攀升,通脹和就業情況也爲美聯儲加息亮綠燈。2022年甚至2023年的商業週期仍可能處於擴張期,這也允許美聯儲逐漸加息。”許長泰稱,即使是出現2~4次的加息,也是非常緩慢的加息週期。如果回顧21世紀初,幾乎每次議息會議都會加息,即一年近8次加息,當時利率水平也接近6%。

美股牛市的回報預期下調

儘管市場擔憂美股走勢,但多位交易員和投資經理對記者稱,即使加息至1%~2%的水平,仍在歷史上屬於極低的利率水平,這也解釋了爲何近年來美股持續估值擴張。

大型國際資管機構聯博資深市場策略師黃森瑋日前對第一財經記者表示,美股仍處於正常的上升軌道。1930年代以來,美股牛市平均上漲時間達5年來看,平均漲幅約250%。如果從去年3月開始算起,目前牛市仍在進行之中。同時,根據2013年美聯儲縮表期間的市場表現,美股表現優於債券;歷史數據也顯示,美聯儲加息期間,美股多數時候仍上漲。這次歷史應該仍會重現。貨幣、財政雙寬鬆的組合拳是支撐股市的主要動力,流動性依舊充沛。

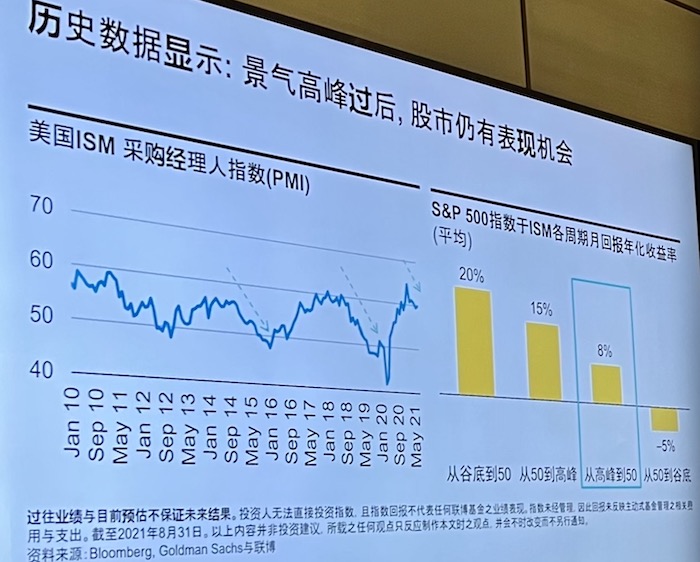

此外,歷史數據顯示,景氣高峯過後,股市仍有表現機會。他表示,股市表現一般是在PMI從底部回升至50榮枯線的階段回報率最高(歷史統計平均回報約20%),第二好的階段是從50向上攀升的階段(15%)。如今美國處於PMI從高位開始放緩的階段,這一階段美股仍會產生正回報,只是根據過去的統計,回報率大約降至8%。

就板塊而言,許長泰對記者表示,如果加息早於預期,週期性板塊典型表現會更好。如果經濟重啓可以持續,消費、娛樂、服務板塊也會轉好。但他對能源板塊持審慎態度,並認爲隨着冬季耗能高峯期過後,原油需求下降,油價很難突破此前的高點。

“其實,現在市場也是且行且看的態度,目前風格輪動飛快。清楚的是,疫苗必須打、疫苗股上,特效藥的效果目前不及預期。”資深美股交易員司徒捷告訴記者。

A股、人民幣逐漸與海外週期“脫鉤”

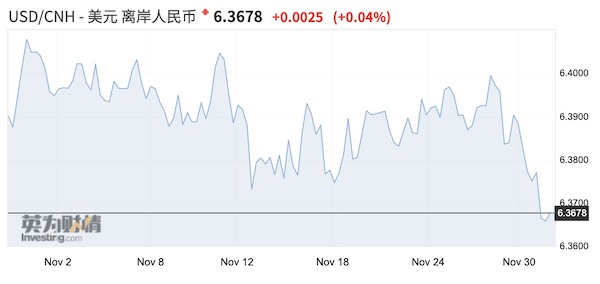

越來越多觀點認爲,人民幣、A股的表現逐步與海外脫鉤,今年以來,中美利差已經很少被用來作爲衡量匯率走勢的指標。即使美元指數從93向96突破的過程中,人民幣對美元也牢牢穩在6.4附近。

截至北京時間12月1日15:15,美元/離岸人民幣報6.3672,比10月下旬美元指數突破94大關時的6.42仍強了不少,顯然人民幣不僅和美元指數脫鉤,甚至呈現了負相關性。

據記者瞭解,渣打在12月1日下午還上調了人民幣匯率預測,將美元/人民幣2022年上半年的目標價從6.4調至6.3。

巴克萊宏觀、外匯策略師張蒙對第一財經記者表示,目前仍維持明年上半年6.3的預測,強勁的出口(經常賬戶順差維持高位)、外資進入中國股債市場的動能強勁仍是主因。“6.3可能會比想象中來得更早,如果中國繼續維持‘動態清零’的防疫政策,可能會繼續受益於穩定的供應鏈以及出口替代效應,中國位於高位的貿易順差可能持續更長時間。”

目前,國際機構普遍看好A股,政策拐點的浮現和新能源相關的新長線投資主題的出現是主因。11月30日,香港恒生指數跌幅達1.71%報23445點,創下年內新低,較年內高點大跌近25%,而A股則波瀾不驚,12月1日上證綜指仍小漲0.36%。香港的利率週期基本和美國聯動,可能受到更多海外加息的擾動。

中航信託宏觀策略總監吳照銀對記者表示,年底預計A股指數持平,波動處於歷史低位,但結構性機會不斷,這體現爲行業輪動——鋼鐵、煤炭等週期股、電力設備及新能源、新能源汽車等賽道股、國防軍工等題材股輪番上漲,各領風騷一兩月。12月,機構投資者面臨業績考覈,A股存在獲利回吐壓力。尤其是電力設備及新能源、新能源汽車等行業,10月至今漲幅領先,根據A股輪動1~2個月的規律,12月調整壓力尤其明顯,但下行空間也有限。