放棄通脹暫時論 美聯儲“鷹”氣十足

原標題:放棄通脹暫時論 美聯儲“鷹”氣十足

來源:北京商報

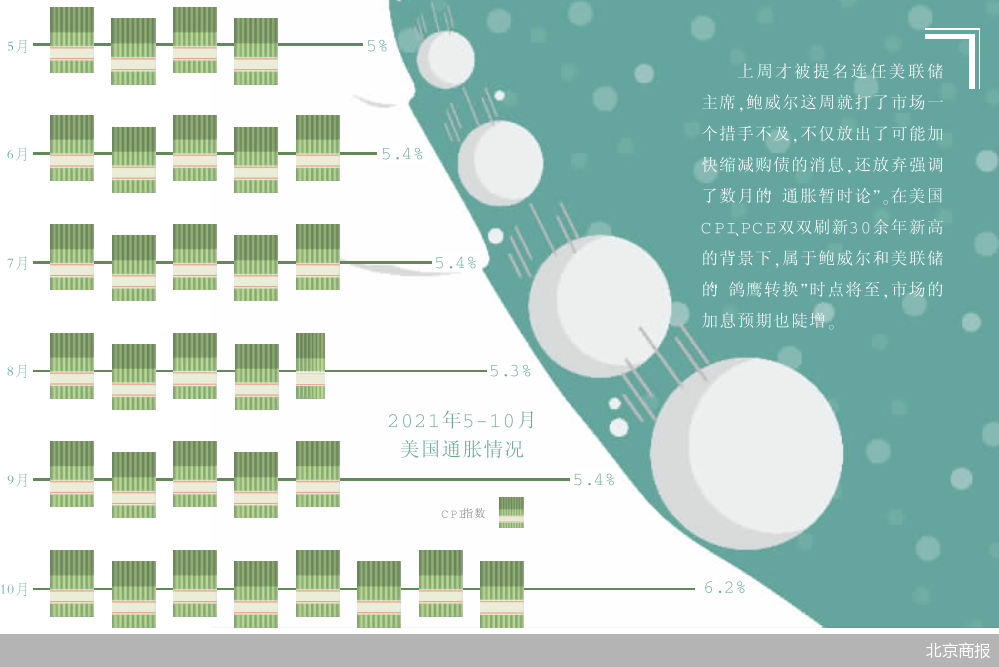

上週才被提名連任美聯儲主席,鮑威爾這周就打了市場一個措手不及,不僅放出了可能加快縮減購債的消息,還放棄強調了數月的“通脹暫時論”。在美國CPI、PCE雙雙刷新30餘年新高的背景下,屬於鮑威爾和美聯儲的“鴿鷹轉換”時點將至,市場的加息預期也陡增。

加快Taper步伐

獲得連任提名後,如今的鮑威爾“鷹”氣十足。當地時間11月30日,鮑威爾表示,鑑於目前美國通脹壓力高企,美聯儲適合考慮提早幾個月結束資產購買計劃。

鮑威爾當天出席美國國會參議院銀行委員會舉行的聽證會時說,“通脹進一步上升的風險增加,通脹持續高企的威脅也在增加,物價上漲與新冠疫情造成的供應鏈中斷有關,我們此前在通脹問題上忽視了供給側問題的嚴重性,我們將使用工具來確保更高的通脹不會變得根深蒂固,家庭已感受到高通脹的影響”。

高通脹爲美聯儲加快縮減購債提供了理由。今年11月初,美聯儲宣佈從11月晚些時候開始逐月削減資產購買規模150億美元,包括100億美元美國國債和50億美元機構抵押貸款支持證券。如果保持這一縮減購債速度不變,美聯儲將於明年6月結束資產購買計劃。

然而,隨着美國通脹壓力上升,一些美聯儲官員和經濟學家近期開始呼籲美聯儲加速縮減購債,爲儘早啓動加息做準備。

鮑威爾表示,目前美國經濟增長強勁,通脹壓力較高,也許“提早幾個月”結束資產購買計劃是合適的。他預計美聯儲將在12月14日至15日舉行的下次貨幣政策會議上就是否加速縮減資產購買規模展開討論。

鮑威爾講話的鷹派基調,令許多分析師及美國金融市場大感意外。隨後,全球主要股指均大跌。截至當天收盤,美股三大指數集體收跌,刷新上週五所創的一個月新低。道指收跌1.86%,創10月13日以來收盤新低。標普500收跌1.9%,納指收跌1.55%。

歐股方面,歐洲斯托克600指數刷新10月13日以來收盤新低,歐洲各國股指11月也都累計下跌,西班牙股指全月跌超8%領跌。

通脹還是滯脹

在過去近一年大部分時間裏,“暫時性”一詞都是美聯儲對通脹的定性。鮑威爾在2020年最後一次新聞發佈會上首次使用“短暫”一詞,之後在2021年初改爲使用“暫時性”(transitory)。到了4月,這個詞已經被寫入了美聯儲政策會議聲明中,而且此後聲明中一直都有它的身影。現在,這個詞可能會退出美聯儲的舞臺。“目前通脹年率是美聯儲2%彈性目標的逾兩倍,而美聯儲一直將高通脹定性爲‘暫時的’,考慮到通脹已經持續了這麼久,我認爲,可能是時候讓這個詞退役了。”鮑威爾說道。

這番講話直接表明了鮑威爾對未來通脹前景相較以往已更爲擔憂。鮑威爾還表示,“包括美聯儲在內,大多數機構繼續預期隨着供需失衡狀況減輕,未來一年通脹將大幅下滑,但目前很難預測供應緊張局面持續多久影響如何,目前看來,推動通脹上升的因素將持續到明年很長一段時間”。

康楷數據科技首席經濟學家楊敬昊對北京商報記者分析道,美國的民主黨政府對目前的通脹高企已經越來越無法容忍,而鮑威爾的第一任任期是一個政治博弈的結果,他是律師而非經濟學家出身;選擇鮑威爾連任的前提,是鮑威爾“有能力”有效控制目前的通脹局面。那麼,最直接的方法是加速Taper和加息,也就是放棄通脹暫時論。

“因此,鮑威爾在這個時間點做出這個表態,是目前美國的經濟形勢確實已經到了通脹高企的狀態;同時,也是因爲鮑威爾獲得了連任,而美聯儲主席的任期要長於美國總統任期,他對寬鬆貨幣政策退出對金融市場造成衝擊,進而影響美國經濟復甦造成民主黨政府不滿的顧慮也減弱。” 楊敬昊進一步指出。

但是,美聯儲主席的矛盾也就此顯現。楊敬昊進一步分析道,放水方向上,美聯儲採取一輪接一輪的刺激政策,今年截至目前已經安排了6.9萬億美元的財政赤字貨幣化需求,美聯儲艱難維持收益率曲線控制(YCC)操作;收水方向上,美國現在經濟仍然沒有達到潛在增長水平,經濟滯脹風險已經顯現。此時,如果美聯儲不採取沃克爾政策,果斷加息,在疫情長期看無法有效控制的大背景下,經濟無法有效復甦,那麼滯脹可能會持續,乃至最終造成衰退。

奧密克戎變數

長期政策轉向的同時,黑天鵝已經出現。最近幾天,奧密克戎變異病毒的出現讓全球金融市場感到不安,人們擔心它可能傳播得更快,而且比目前占主導地位的德爾塔變種病毒更嚴重,突破疫苗保護。

“新冠變異病毒奧密克戎的出現,將給就業和經濟活動帶來下行風險,通脹的不確定性也增加了。”鮑威爾在講稿中提到,隨着德爾塔變異病毒在全球蔓延,美國經濟已經在今年夏季遭受了沉重打擊。許多美國人害怕旅行、購物、去餐館喫飯,這加劇了勞動力短缺和供應鏈危機,最終阻礙了美國經濟的發展。

“而對奧密克戎變異株的更大擔憂可能會降低人們的工作意願,減緩勞動力市場的進展,加劇供應鏈中斷。”鮑威爾稱,勞動力短缺一直在推高物價,因此通貨膨脹可能會持續更長時間。

在中國人民大學重陽研究院高級研究員王衍行看來,鮑威爾的潛臺詞是,如果奧密克戎加劇了通貨膨脹,同時阻止更多勞工尋找工作,可能會導致工資繼續上漲,並在未來幾個月讓美聯儲陷入艱難處境。

王衍行進一步分析道,奧密克戎對美聯儲政策的影響有四點:一是對待該病毒的態度,可能有助於解釋鮑威爾在市場恐慌面前意外展示鷹派姿態的原因;二是奧密克戎出現在美國通脹數月高出美聯儲官方目標兩倍多的時點,將爲貨幣政策收緊路徑再添變數;三是美聯儲現在的重點已轉向對抗通脹及其負面影響,而不是新的變種病毒對經濟活動造成更多潛在干擾;四是新變種病毒可能令12月會議上加速Taper的計劃複雜化,奧密克戎突然來襲,供應鏈問題推動通脹上升的因素將持續存在,通脹上行風險加劇,或從“暫時性”轉變爲“長期性”。

對於何時啓動加息,楊敬昊認爲,儘管鮑威爾在今年7到9月的講話中反覆提到,Taper和加息並無前後順序,但從提前結束Taper的這一表述中可以看到,美聯儲需要爲加息進行預熱,至少從有效管理市場預期的角度,完全結束Taper到啓動加息,需要有一個過渡,避免對市場造成過大沖擊。

睿資投資俱樂部創辦人吳疌則表示,鮑威爾的言論降低了美聯儲的政治壓力,也算是連任成功後對拜登的“報之以李”。市場真正擔心的並不是通脹,而是貨幣政策的緊縮效應。之前市場和美聯儲的預期不一致,現在Taper加速,和之前的預期一致了。市場反而需要重新思考貨幣政策的緊縮步伐,反而爲聯儲贏得了一定空間

北京商報記者 陶鳳 趙天舒