“禁調令”來了,這類生豬進入六省需備案!排骨漲幅超50%!“兩節”臨近,豬價還能漲?

年關將至,受需求提振影響,近期生豬價格出現明顯反彈。卓創資訊監測數據顯示,截至11月30日,全國生豬均價17.84元/公斤,環比下跌0.56%,較11月1日上漲9.72%。

值得注意的是,近日我國東部區發佈的生豬調運新規。上海、江蘇、浙江、安徽、山東、河南六省區東部區聯防發佈的《關於協助東部區實施生豬調運有關措施的函》,東部區六省(直轄市)於2021年12月1日起,不再接收東部區外30公斤以上生豬進入東部區育肥,不再接收東部區外未經“點對點”調運備案的生豬調入東部區屠宰。

30公斤以上生豬禁入東部區,“點對點”調運備案將試行近兩年

按照東部區六省生豬最新調運新規,自12月1日起,能夠調運至東部區的生豬種類爲種豬、仔豬(重量在30公斤及以下且用於育肥)、非洲豬瘟等重大動物疫病無疫區和無疫小區生豬,以及經東部區“點對點”調運備案管理的生豬。

根據東部區“點對點”調運備案管理規定,東部區之外超過30公斤的商品豬禁止調入東部區育肥,需進入東部區屠宰用生豬,其養殖場經備案後方可調運至東部區內定點屠宰企業。而申請“點對點”調運的養殖企業需具備年出欄量2000頭以上,具有獨立法人資格,取得《動物防疫條件合格證》等條件。據悉,本次跨大區“點對點”調運備案管理將從2021年12月1日開始,試行至2023年11月30日。

光大期貨生豬分析師呂品在接受期貨日報記者採訪時表示,本次東部區發佈《關於協助東部區實施生豬調運有關措施的函》,主要還是應對冬季生豬疫病高發期所做出的調運政策,對市場中豬價的影響將十分有限。

“具體來看,在東部六省中,河南、山東、安徽三省爲生豬淨調出省,江蘇、浙江、上海三地則爲生豬淨調入省,國家對於生豬大區的劃分充分考慮了大區內生豬的供給水平,比如爲了平衡西南區生豬的供需格局,將湖北省劃入到西南大區。按照各省公佈的今年上半年生豬出欄數據,河南省出欄量2966.53萬頭位列全國第二,山東省出欄量爲2373.2萬頭,安徽省出欄量爲1436.8萬頭,基本可以滿足東部區內部的豬肉需求。”呂品說。

記者瞭解到,自2018年我國爆發非洲豬瘟以來,爲防控非洲豬瘟,從2019年開始,我國就在中南六省展開分區防控。隨後2020年5月,農業農村部發布《非洲豬瘟防控強化措施指引》,明確推進分區防控的要求,提出進一步擴大分區防控試點範圍。今年4月1日起,我國開始從試點大區逐步限制生豬調運,全國各地也陸續推出生豬調運新規。

“其中,中南區就從2020年11月30日起全面禁止從中南區外調入生豬,中南區內原則上不進行生豬跨省(區)調運。自中南區生豬調運規則實施至今,豬瘟傳播蔓延得到有效防控,豬瘟疫情形勢總體平穩,我國生豬產能也得以快速恢復,各地區豬肉供給未產生明顯影響。”格林大華期貨生豬分析師張曉君告訴記者,此次東部六省的生豬調運新規一方面有利於冬季豬瘟疫病疫情防控,另一方面也有利於推動全國“調豬”向“調肉”的進一步轉變。

元旦春節臨近,豬價走強還能持續多久?

近段時間豬肉價格明顯上漲。據央視財經消息,廣東茂名河東市場豬肉價格在今年最低時批發價每斤跌破7元,但近段時間開始強勢反彈,每斤上漲幾元到十幾元不等,瘦肉23元一斤,排骨28元一斤,相比之前最低的時候漲超50%。

談及近期推動生豬現貨價格持續上漲的主要原因,張曉君對記者表示,主要是因爲進入冬天后,全國經過幾輪降溫,季節性消費顯現,南北方醃臘灌腸消費部分提前,肥豬需求增加,帶動標肥價差居高不下,養殖戶壓欄惜售,推動現貨豬價走強。

“當前,由於季節性對於肥豬需求的影響,各地肥豬、標豬價差較大,且體重越大,豬價越高,因此個別區域可以見到十幾塊的豬價,但是隨着南方醃臘備貨的結束,肥標價差將有所收斂。”呂品表示,按照往年經驗,肥標價差將在春節過後斷崖式下跌,屆時肥豬價格支撐豬價上漲的邏輯將被扭轉。

此外,記者注意到,隨着豬價走高,目前屠宰企業存在較強烈的壓價心理。

張曉君告訴記者,上週末,廣東豬價漲至20元/公斤後,終端對高豬價消耗能力不足,屠企銷售受阻,壓價收購,豬價高位承壓有所回落。

農業農村部畜牧獸醫局近日發佈11月份第4周畜產品和飼料集貿市場價格情況顯示,11月份第4周全國活豬平均價格18.21元/公斤,全國豬肉平均價格28.62元/公斤。呂品告訴記者,今年年初豬價高企時豬肉和生豬的價差處於16—17元/公斤的高位,低時曾收斂至7元/公斤左右,反映出在低豬價情況下,企業較低的屠宰利潤。“此外值得注意的是,10月以來豬價快速反彈過程中,豬肉和生豬的價差未見同步上漲,一定程度上反映了下游需求對於高豬價承接力較弱的事實。”

農業農村部畜牧獸醫局副局長辛國昌表示,現在生豬價格的絕對水平比較合理。農業農村部有關負責人表示,隨着元旦春節臨近,消費增加,預計豬肉價格還將維持當前水平,大幅上漲可能性不大。

展望後市,呂品認爲,短期來看,在需求旺季的支撐下,生豬現貨價格大幅下跌的可能性較小,但是本月冬至過後消費大概率逐漸轉弱,豬價或在今年12月下旬開始振盪走低。隨着春節日益臨近,養殖戶可迴旋的餘地也越來越小,切忌盲目壓欄。

CME瘦肉豬超跌反彈,未來美國豬價怎麼走?以下是光大期貨分析師孔海蘭的觀點:

通脹預期疊加成本推動,CME市場瘦肉豬期貨價格延續反彈。但從基本面情況來看,四季度供給季節性增加,疊加出口量下降,基本面對美國豬價形成利空。2020年美國主動縮減生豬產能,導致2021年生豬出欄同比下降。屠宰企業開工率下降導致生豬屠宰均重增加明顯,綜合來看,終端市場豬肉供給基本穩定,未來美國豬價大概率季節性走弱。

進入冬季後,國內消費市場對於大體重肥豬需求增加,而目前市場肥豬供應缺口仍對大肥豬價格形成利多,進而支撐標豬價格,生豬現貨價格延續高位震盪。目前壓欄大豬大概率將在春節前出欄。屆時,大體重豬出欄,疊加規模豬企的生豬集中出欄,將對市場供給產生衝擊。而旺季需求提前,又將從需求端對價格形成利空,未來國內豬價走弱概率加大。

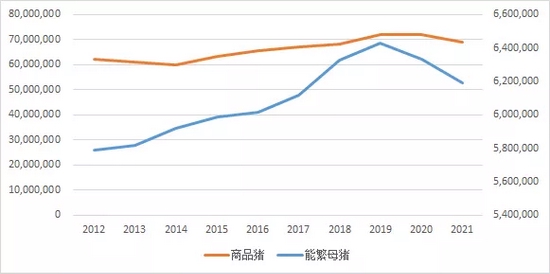

1.生豬養殖縮減產能,美國商品豬存欄下降

2020年美國新冠疫情對屠宰企業產生較大影響,屠宰開工率出現明顯下降,養殖場主動縮減產能。2020年,能繁母豬存欄環比下降1.5%,導致2021年商品豬存欄下降。美國農業部統計數據顯示,截至2021年9月,美國商品豬存欄6916.21萬頭,較去年下降1.5%。

圖表:生豬存欄較去年下降 數據來源:USDA 光大期貨研究所

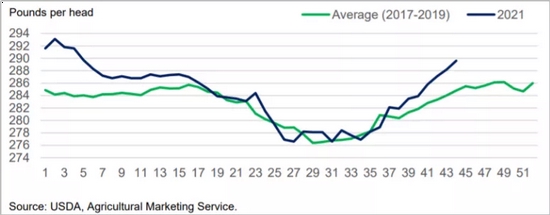

2.屠宰量同比下降,美生豬均重延續增加

美國農業部數據顯示,9—10月,美國生豬屠宰量同比減少3%,屠宰量大幅下降的主要原因是屠宰的需求下降。6月30日,聯邦法院公佈法案要求,7月起,屠宰流水線需降低屠宰開機率,法案涉及6個主要屠宰加工廠的流水線,每條屠宰線的生產效率從1402頭/小時降至1106頭/小時,這導致美國周度屠宰能力下降2.5%。同時,屠宰場人工短缺也是造成屠宰開機率下降的另一主要原因。

受到屠宰總量下降影響,美國生豬出欄均重延續上行。最近一個月,生豬出欄體重增幅明顯,並超2017—2019年平均水平。

圖表:生豬出欄體重延續增加 數據來源:USDA 光大期貨研究所

美國生豬出欄體重的增加抵消生豬出欄量的下降,因此預計四季度,美國市場總體豬肉供給不變,對豬價形成一定壓力。

3.國內生豬出欄壓力下降,出欄體重延續增加

國內市場在國慶節前養殖單位集中出欄,國慶假期過後,市場生豬供應出現階段性下降,對豬價形成有效提振,豬價反季節性反彈。隨着豬價的延續反彈,養殖戶賣跌不賣漲心裏導致出欄積極性出現明顯下降,壓欄、二次育肥意願強烈,出欄體重延續增加。

進入冬季後,終端市場對於大體肥豬需求增加,出欄體重季節性增加。大豬階段性供應缺口對價格形成提振,並帶動標豬價格跟隨上漲。隨着豬價的延續上行,養殖單位出欄壓力下降,出欄意願較前期繼續減弱。自10月起,生豬出欄體重延續增加。卓創跟蹤樣本點數據顯示,截至11月25日當週,生豬周度出欄體重125.39公斤/頭,較9月底增加3.19公斤/頭。

圖表:生豬出欄均重延續增加 數據來源:卓創資訊 光大期貨研究所

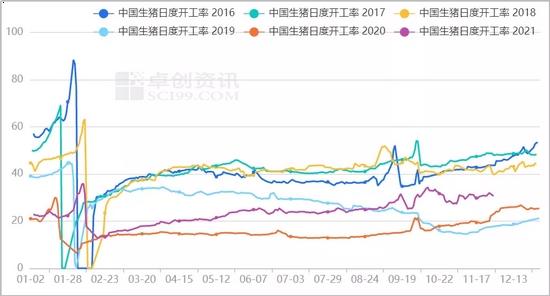

4.國內市場旺季需求提前,屠宰開機率高位運行

根據歷史數據來看,11月底,生豬屠宰所代表的需求將出現較大幅度的增加。由於此前豬價處於低價區間,低價刺激終端需求,醃臘等季節性需求提前啓動。因此,進入10月後,我國生豬屠宰量出現較大增幅,此後,屠宰開機率延續高位運行。卓創數據顯示,10月14日,我國生豬日度屠宰企業開機率34.34%,到達2021年以來最高點,此後屠宰企業開機率仍延續高位運行。

生豬需求旺季提前,一定程度透支後期市場需求。11月29日,我國生豬日度屠宰企業開機率30.66%,較10月中旬下降3.68個百分點。屠宰開機率出現高位小幅回調跡象,因此春節前,存在旺季需求弱於往年同期的可能。

圖表:屠宰開機率高位回落 數據來源:卓創資訊 光大期貨研究所

(期貨日報)