緊縮是皮寬鬆是裏?鮑威爾發言不斷製造緊縮預期 實際上仍在大舉買債

面對變異病毒奧密克戎帶來的不確定性,按常理來說應該是保持相對寬鬆的貨幣環境;但鮑威爾卻反其道而行之,是在開玩笑還是另有苦衷?

世界衛生組織表示,截至目前,全球已經有23個國家報告了新冠變種病毒奧密克戎病例, 截至目前,英國、日本、加拿大等多個國家都已經發現奧密克戎確診病例。本週三,美國疾病控制與預防中心(CDC)宣佈,美國衛生官員在加州確認了該國首例奧密克戎變異毒株感染病例,該病例於11月22日從南非返回舊金山地區,並於11月29日檢測呈陽性。

莫德納公司總裁表示,該公司可能最早在明年3月份完成對奧密克戎(Omicron)變異毒株疫苗加強針的試驗,並向美國監管當局申請授權。

也就是說,目前尚沒有有效的疫苗能夠應對奧密克戎變種病毒,現有疫苗對奧密克戎的作用也存在不確定性。

但就在這個節骨眼上,鮑威爾竟然意外放鷹:稱是時候在通脹問題上去掉“暫時”一詞了,並稱將考慮加快緊縮購債規模。面對經濟不確定性,按常理來說應該是保持相對寬鬆的貨幣環境;但鮑威爾卻反其道而行之,是在開玩笑還是另有苦衷?

鮑威爾“言行不一”大有深意

在美聯儲主席任期內“鴿派”爲主的鮑威爾,週二在參議院作證時明確表示,由於通脹水平不斷攀升,美聯儲將考慮加快收緊寬鬆貨幣政策的步伐,這將爲明年上半年加息打開大門。

而就在不久前11月4日的議息會議上,美聯儲宣佈,FOMC委員一致同意將基準利率維持在0%—0.25%不變,符合市場預期。同時,美聯儲做出了一年多來最大的QE政策變動:將於11月開始縮減購債,每月減少購債150億美元(100億美元美債和50億美元MBS)。

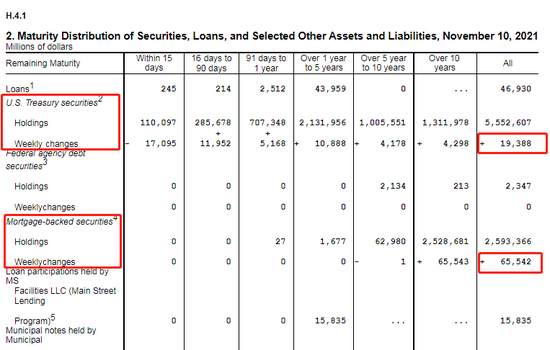

有人將將鮑威爾的言論解讀爲鷹派變臉,美聯儲從寬鬆到緊縮的分水嶺已經來臨。但我們看看美聯儲實際上是怎麼做的:就在宣佈縮減QE後的一週時間裏,美聯儲繼續增持了194億美元國債和655億美元的MBS。

圖:截止到11月10日的美聯儲資產負債表結構(官宣縮減QE後第一週)

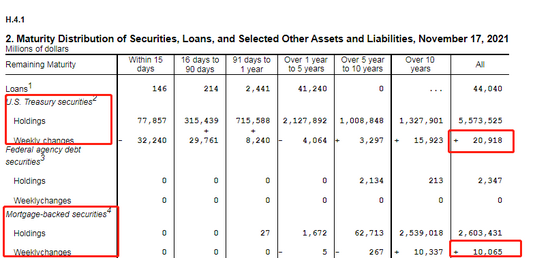

在宣佈縮減QE的第二週,美聯儲繼續增持210億美元美債和100億美元MBS,加起來300多億美元,比上週略有減少,但還在增持。

圖:截止到11月10日的美聯儲資產負債表結構(官宣縮減QE後第二週)

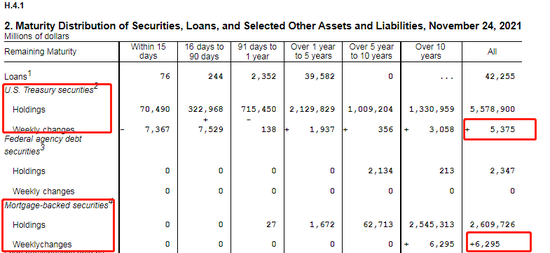

在官宣縮減QE的第三週,美聯儲繼續增持了54億美元國債和63億美元的MBS,規模顯著下降但仍然是在增持。

圖:截止到11月24日的美聯儲資產負債表結構(官宣縮減QE後第三週)

從直觀的數據上來看,美聯儲嘴上說着要緊縮,買債的行動可是一點也沒停。正所謂聽其言觀其行,要把握美聯儲對奧密克戎變種病毒的態度,我們需要繼續關注下一週美聯儲資產負債表的變化,如果美聯儲還沒有進一步收手的跡象,就要對鮑威爾的口頭緊縮保持一份清醒了。

其實美聯儲的言行不一也很好理解,美國的勞動力市場還沒有完全復甦,通脹卻已經創下30年新高,現在又來了一個變異病毒奧密克戎,美聯儲既需要利用寬鬆政策支持經濟復甦,又需要打壓已經不是“暫時”的通脹——真的是太難了!

狡猾的鮑威爾最後採取的方式是行動上仍然繼續買債投放流動性,口頭上利用所有公開場合不斷髮表緊縮言論打壓通脹預期。這纔是狡猾的鮑威爾的真正目的。