鍾正生:美聯儲放鷹 提早預期比久拖不決更好

原標題:鍾正生:美聯儲放鷹,提早預期比久拖不決更好

美聯儲此時“放鷹”可能並非壞事。

美國時間11月30日,美聯儲主席鮑威爾在國會發言時稱,可能棄用“暫時性”一詞來描述通脹,並表示12月會議應該討論是否提前幾個月完成減碼(Taper)。在奧密克戎變異病毒“嶄露頭角”之際,美聯儲此時“放鷹”令市場始料未及。美聯儲自宣佈實施減碼之後,其緊縮過程面臨新的挑戰:美聯儲對通脹形勢的判斷令人生疑、對加息預期的引導非常有限、市場緊張情緒油然而生。這從近期市場面對變異病毒和美聯儲動態上的消極表現便可窺見一斑。

長痛不如短痛,由於美國通脹屢屢躥升且後勁不止,如果不就加息提前進行引導預期,那麼“平均通脹目標制”及其背後的美聯儲聲譽都可能不保。在美國經濟體質尚強、通脹壓力陡增的背景下,美聯儲此時“放鷹”可能並非壞事,提早開始預期引導比“久拖不決”更好!在美聯儲主席及主要官員選舉塵埃落定之際,美聯儲是時候考慮讓下一輪“車輪”滾起來了!未來數月,市場不宜低估美聯儲在緊縮路上提速的決心,但也不必過憂其擾動。至於中國貨幣政策,仍可更多“以我爲主”,人民幣資產將彰顯韌性。

美聯儲爲何此時“放鷹”

近期美國經濟體質不錯是美聯儲“放鷹”的根本保證。財政刺激方面,總統拜登已經正式簽署總額高達1.2萬億美元的基建法案,另一份規模達1.5萬億~2萬億美元的“重建美好法案”也正在路上,市場對美國經濟的信心有較爲堅實的基礎。居民消費方面,美國10月零售消費總額環比增加1.7%,大超市場預期,環比增速爲3月以來最高。就業方面,美國每週初請失業金人數自10月中旬以來保持在30萬人以內,截至11月20日的一週更是大幅下降至20萬人以內,已經低於疫情暴發前水平。預計12月3日公佈的11月非農就業數據較爲積極。

目前美國經濟前景最大的變數是奧密克戎變異病毒傳播風險上升。但是,除非新一輪變異病毒被證明對公共安全和美國經濟造成顯著破壞,否則美聯儲可能繼續看淡疫情風險。鮑威爾在國會證詞中稱,在南非發現的病毒變體有加劇供應鏈中斷的風險,供應鏈中斷已致今年通脹意外飆升,也可能抑制勞動力供應。言外之意,美國經濟所受疫情影響可能反應在通脹加劇和就業復甦緩慢上。那麼,美聯儲更合適的行動可能是聚焦通脹(同時把就業問題“甩鍋”給疫情反覆,何況美國累計就業復甦情況可觀),放緩緊縮步伐可能只會爲通脹提供溫牀。此外,變異病毒的出現使市場加息預期有所降溫,恰爲美聯儲提供了開啓預期引導的窗口。

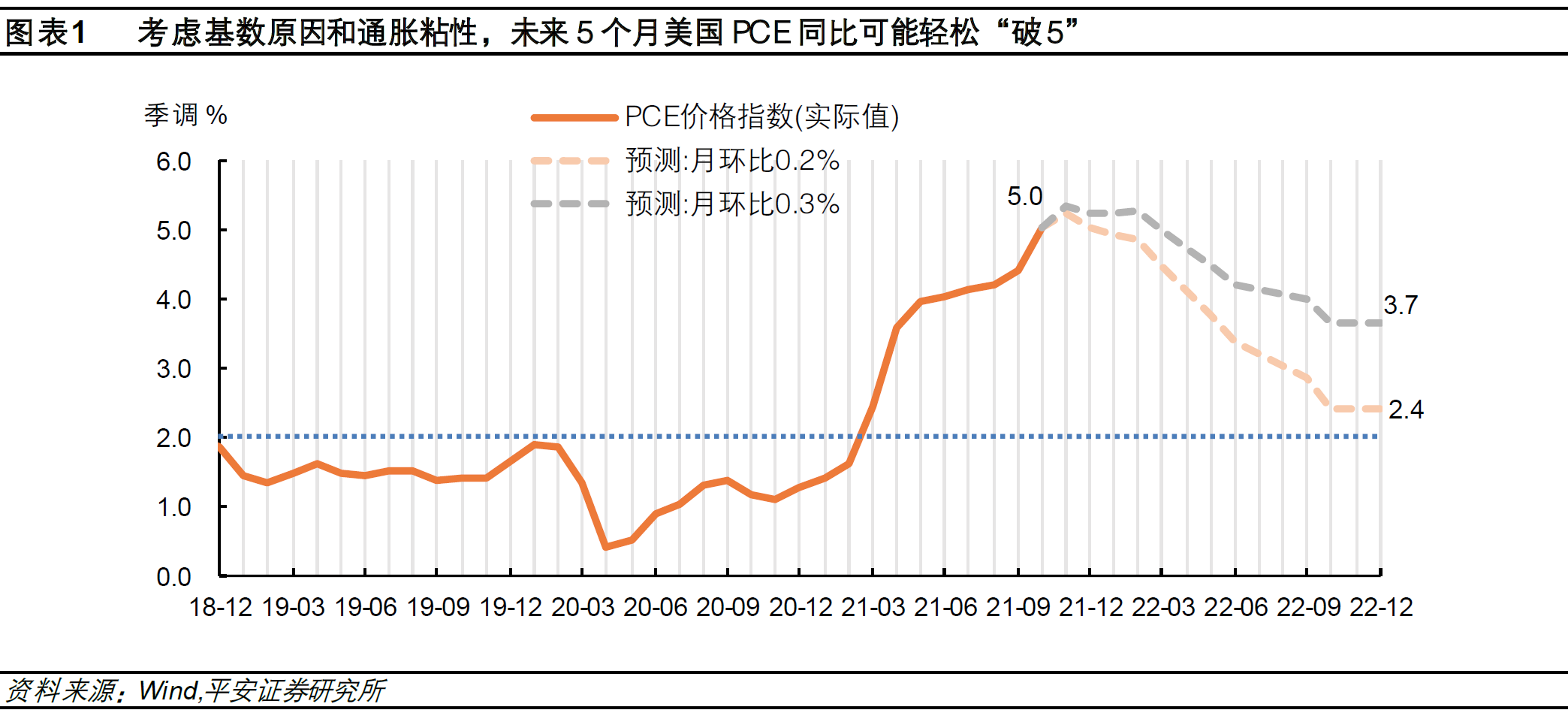

在經濟前景相對明朗時,美聯儲和市場都需要進一步審視通脹風險。基數因素下,我們預測,未來5個月的美國個人消費支出(PCE)同比將輕鬆“破5”,這樣的走勢客觀而言並不符合“暫時性”的描述。美國10月PCE物價指數同比達到5%,核心PCE同比也高達4.1%,兩者均創下1990年12月以來最高。1~10月,美國PCE月均環比達0.45%,2019年這一數字僅0.14%。即使保守估計未來一年PCE月均環比在0.2%~0.3%區間,由於基數原因,未來5個月(截至2022年3月)美國PCE同比增速都可能超過(或至少接近)5%,2022年底或回落至2.4%~3.7%,仍將高於2%(圖表1)。

分項來看,美國通脹指標和通脹預期演繹仍有諸多不確定性。在美國CPI的主要組成中,預計2022年美國能源、食品、二手車價格同比增速可能回落,但房租成本大概率仍將快速上漲,供應鏈瓶頸引發的商品和服務成本上升,以及就業市場緊俏下的工資上漲等,仍有不確定性。尤其是,美國運輸設備和服務價格上漲,直接拉動核心通脹指標上升(圖表2),這意味着美聯儲很難將通脹壓力歸咎於能源和食品價格的短期波動。此外,近期居民與市場通脹預期進一步上行,例如11月密歇根大學未來一年的居民通脹預期達4.9%。這不僅可能促進實際通脹“自我實現”,也可能直接觸及美聯儲對於通脹預期的容忍邊界。

最後,前期美聯儲選舉風波可能拖慢緊縮進程,鮑威爾成功連任後更可心無旁騖地“提速”。鮑威爾作爲美聯儲主席,在所有美聯儲官員中偏向鴿派,這與其在2013年重視金融風險累積、2018年不顧特朗普反對而加息的表現,有較大出入。2021年11月美聯儲議息會議後,鮑威爾面對加息問題(包括與之相關的“最大就業”問題)基本避而不談,放任市場加息預期的劇烈波動,可能並非明智之舉。本次美聯儲換屆壓力,也許一定程度上迫使鮑威爾選擇“偏鴿”,繼而在與其鴿派競爭對手佈雷納德的比拼中不會太過被動。往後看,成功連任的鮑威爾更需要證明:其領導的美聯儲不僅在應對危機時的慷慨是理性的,爲防止後續通脹失控、捍衛其個人及美聯儲的信譽,在緊縮過程中把握更多主動也是必須的!

美聯儲下一步怎麼走

未來數月,美聯儲將顯著加強加息預期的引導。我們認爲,應具體關注三大信號:對通脹的預測,對通脹的描述,對Taper節奏的把控。但整個過程可能被切割爲多個階段,儘量避免製造更大的“鷹派意外”。

先看對通脹的預測:在即將到來的12月議息會議上,美聯儲對通脹的預測或較保守。12月即將發佈的經濟預測備受矚目,尤其是美聯儲對於2022年通脹指標的預測。無論是對市場還是美聯儲而言,通脹預測值太低或太高都不是一件好事:預測值太高,有自我否定“通脹暫時論”的意味;預測值太低,可能繼續誤判通脹,市場也可能“押注”美聯儲犯錯而出現恐慌性調整。我們預計,12月預測中,美聯儲對於2022年PCE同比預測或在2.4%~2.8%,仍會表達出通脹的可控性。

再看對通脹的描述:美聯儲在對通脹的描述上或更強調持續性。美聯儲近兩個月以來已經開始考慮調整對通脹的形容詞。9月28日,鮑威爾在國會聽證會上承認,通脹飆升的程度和持續時間都超過了預期;10月12日,亞特蘭大聯儲主席博斯蒂克稱,比起“暫時的”,用“階段性的”(episodic)來描述通脹會更好;11月議息會議聲明中,美聯儲將引起通脹上升的因素由“暫時性的”調整爲“預計是暫時性的”。預計在12月議息會議中,美聯儲有可能刪去“暫時性”一詞,同時可能繼續強調供應鏈問題,乃至疫情風險對於通脹的促進作用。

最後看對Taper節奏的把控:在今年12月或明年1月的議息會議上,美聯儲可能宣佈加快Taper,最快可能於2022年3月結束。在今年11月議息會議後,美聯儲只宣佈了未來2個月的具體計劃。對於更遠的未來,聲明僅提到:美聯儲會以“類似的”節奏執行Taper,但補充若經濟前景發生變化,美聯儲對於調整購買速度也是有準備的。隨着美聯儲調整對於通脹的描述,以及即將開始就是否加快Taper進行討論,美聯儲加快Taper步伐的可能性已然上升。一種可能的選擇是,美聯儲選擇“加倍”目前的減碼節奏,即最早從2022年1月開始,每月減少資產購買的金額由150億美元提高至300億美元,並於2022年2月中旬至3月中旬執行最後一輪資產購買。如此,與不改變節奏相比,美聯儲將總共減少購買資產1350億美元。

難點在於,美聯儲需要更加明確Taper和加息有多遠的距離。本輪美聯儲Taper速率快於歷史,且Taper可能與加息近乎“無縫銜接”(圖表3)。按美聯儲此前的說辭,加息所需要的條件與Taper很不同,希望市場將二者視爲“獨立事件”。但是,Taper和加息有着千絲萬縷的關係:Taper和加息都與美聯儲政策的“雙目標”(就業與通脹)有關,Taper的到來或加速體現美聯儲對於雙目標的判斷,繼而也與加息有關。一旦美聯儲選擇加快Taper,這一舉動可能釋放美聯儲對通脹走勢缺乏信心、希望提早加息的政策信號,屆時市場很難不去懷疑加息會更早到來。因此,美聯儲需要在Taper與加息的“切割”和“聯繫”中做出平衡。我們預計,美聯儲可能將Taper與通脹目標相連,而將加息與最大就業目標相連,通過通脹和就業指標的短期背離來儘量切割Taper與加息。

對資本市場有何影響

美聯儲“放鷹”引發市場波動,但也意味着部分風險已提前釋放。鮑威爾國會發言後,在加息預期帶動下,2年美債收益率由0.45%附近低點一度升破0.6%上方;10年美債收益率由1.42%短暫拉昇至1.49%後回落,日內保持在1.45%~1.48%區間震盪,仍處於近三週以來的最低水平。美股三大股指盤中跌幅均擴大1個百分點以上,標普500指數、道瓊斯工業指數和納斯達克指數分別收跌1.90%、1.86%和1.55%。美元指數短線由95.6拉昇至96.6,隨後保持在96附近波動。美國WTI原油和布倫特原油每桶分別跌破64.5美元和67.5美元,最深跌幅約8%,整日收跌4%~5%。

本輪Taper(以及加快Taper)對美債市場的影響可能有限,繼而對以美債爲錨的全球資產價格有望保持韌性。

一方面,從歷史經驗來看,美聯儲醞釀加息前,美債收益率曲線通常“平坦化”。這是因爲,短端美債利率受加息預期而拉昇,但加息本身對通脹預期形成抑制,也可能影響市場對經濟前景的判斷,進而抑制實際利率的上行。由於本輪美聯儲緊縮週期的後半程比較緊湊,因此本輪加息預期的反應已經更加劇烈,但我們預計本輪美債收益率曲線平坦化的情景還會重演。

另一方面,從美債供需角度看,雖然Taper會減少部分美債需求,但2022年以後美債供給也會同步減少,Taper對長端美債實際利率的拉動或有限。美國國會預算辦公室預測,2022年美國公共持有國債總額將比2021年減少約6140億美元,美聯儲Taper後(即使考慮加快Taper後進一步減少購買900億美元國債),其持債比例仍將保持在24%以上,這仍顯著超過疫情前水平。

對中國市場而言,本輪美聯儲緊縮的外溢效應或不足懼。

首先,美聯儲會竭盡所能地呵護美國資本市場的平穩運行,尤其美股作爲美國居民的核心資產,已成爲美聯儲的決策變量之一。美聯儲緊縮過程在此時提速也並非壞事,隨着後續預期引導不斷加強,美股或將經歷波動但難遭深度調整,恐慌情緒在國際金融市場間的傳染或可避免(當然,這要假設美聯儲對加息預期的引導,與此前對Taper預期的引導一樣平順)。

其次,中國市場經受住兩輪“壓力測試”(2020年3月美元融資荒以及2021年3月美債利率的急速上行),其在新興市場中“一枝獨秀”的體質得以彰顯。2021年,中國率先實現貨幣政策正常化,A股調整已經“先行一步”。往後看,美股調整風險的背景是前期股價在貨幣寬鬆環境中持續上漲,而A股在經歷調整後的定價更趨合理。

最後,2022年,中美經濟復甦週期錯位,決定貨幣政策需要錯位。考慮到中國經濟基本面依然紮實、中美國債利差空間充裕、人民幣匯率可以更有彈性(不要忘記人民幣對美元匯率已經強勢升值了超過一年),這些十分有利的經濟和金融條件,使得中國貨幣政策能夠更加“以我爲主”地支持國內穩增長(貨幣政策穩中趨松應是相對確定的大方向)。在海外市場或存的波動中,人民幣資產將具備較強韌性,應關注但不畏懼美聯儲緊縮的外部挑戰。

(鍾正生系平安證券首席經濟學家)

第一財經獲授權轉載自微信公衆號“鍾正生經濟分析”。