“三高”仍在,價格承壓,廠家賺了個寂寞!這個品種基差一度超千元,現已明顯收窄

期貨日報

昨日,純鹼市場的週數據出爐,“三高”(高開工、高庫存、高利潤)的表象仍讓這個市場顯得撲朔迷離。當前,下游玻璃廠家對純鹼用量平穩,對純鹼壓價心態強烈,純鹼廠家出貨壓力倍增。也許正應市場人士所言:高價下實則賺了寂寞,廠家也是無奈中的無奈。儘管目前純鹼廠家12月定價未出,不過,市場已有的鬆動跡象預示着純鹼現貨價格或有進一步回落的可能性,修復基差將是大概率事件。

基差一度超千元,現貨價格爲何堅挺?

今年四季度以來,在現貨價格高位堅挺、期貨價格快速下行中,純鹼期貨由前期的升水現貨的Contango結構轉變爲貼水現貨的Back結構,10月份純鹼基差一度超過1000元/噸。

事實上,“預期+現實”的相互碰撞,基本面的不斷強勢使得純鹼價格持續維持在高位。年初以來,純鹼價格在產業鏈利潤向好和光伏玻璃投產預期推動下穩步走高,現貨價格年內漲幅超過100%。

“今年以來純鹼價格持續處於高位,階段性的供需緊平衡是主要原因。”申銀萬國期貨分析師陸甲明表示,比如9—10月江蘇地區能耗雙控,當時部分鹼廠的負荷是下降的。然而這個時點卻是玻璃生產企業的純鹼採購時點。因此,就出現了階段性供需緊平衡,令純鹼價格走強。不過,進入四季度,現貨持續高位運行的邏輯稍有不同,主要是因爲市場擔憂連雲港鹼業或停產的狀況會導致純鹼供給不足。

光大期貨分析師張凌璐認爲,經過前三個季度純鹼高價格、高利潤的滋養後,目前純鹼企業的利潤水平及現金流相對富足,即使四季度面臨快速累庫也未體現出明顯降價去庫的意願。在她看來,企業選擇堅持挺價依舊是對明年純鹼供需格局更爲看好所致。

採訪中,記者瞭解到,目前純鹼市場有兩個分歧:一是現貨端上下游對純鹼現貨的定價存在分歧。玻璃生產企業認爲,目前純鹼的高價格、高利潤狀態不可持續,因此採購意願不佳。純鹼企業認爲,今年的高利潤是由特定情況下的供需緊平衡狀態導致的,因此輕易不願降價。二是10月份以來純鹼期貨價格下跌,但現貨價格維持強勢。

在業內人士看來,價格背後的主要驅動還在於基本面,應更多將關注點集中在基本面變化上。

現貨市場呈現“三高”特點

從現貨市場看,純鹼目前依然呈現高開工、高庫存、高利潤等特點。

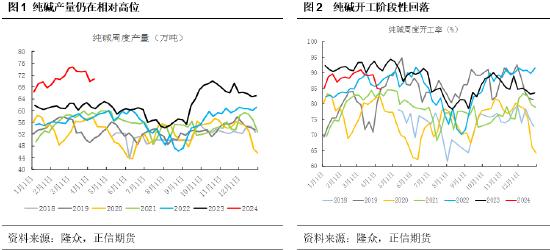

隆衆資訊數據監測,周內純鹼整體開工率81.91%,環比上調6.82%。周內純鹼產量58.29萬噸,增加4.85萬噸。周內裝置開工恢復,產量提升,短期暫無檢修計劃,個別企業中下旬有檢修意願。周內,純鹼庫存126.08萬噸,環比增加26.5萬噸,輕、重鹼同步增加。據瞭解,本週社會庫存繼續下降,降幅近10萬噸,目前總量接近22萬噸。截至11月底,下游部分玻璃企業純鹼庫存天數下降9天左右,維持在37天。

“國內純鹼行業整體開機率提升至81.91%,這是自5月底以來周度開機率首次回升至80%以上,意味着前期低生產水平給期、現價格帶來的支撐將不復存在,且高開工在此後一段時間也將成爲常態。”張凌璐表示,高庫存一方面體現在企業庫存的絕對水平上,126.08萬噸的水平已超過今年年初的最高點,且已逼近2020年曆史高位。另一方面,高庫存還體現在庫存水平提升的速度之“快”上。進入四季度以來,純鹼企業庫存一改前期長達5個月的去庫趨勢,開始出現小幅累積,尤其是11月以來累庫速度更是驚人。“短短一個月庫存累積85萬噸之多,且速度遠超過去幾年同期水平,這企業和價格來說都是不小的壓力。”

至於利潤,業內人士分析稱,在純鹼期貨價格下跌、現貨也有所鬆動的基礎上,純鹼現貨利潤依舊在1000元/噸以上(聯鹼法1681元/噸,氨鹼法1404元/噸),相比之下,下游平板玻璃企業目前利潤在164—475元/噸不等。

在純鹼高開工、高庫存、高利潤的現貨基礎上,高價格還能持續多久?

張凌璐認爲,純鹼目前的現實情況是“高開工、高庫存、高利潤”,在這種情況下純鹼價格或更多地順應基本面結構,短期出現一定程度上的合理的下調更爲健康。但由於明年純鹼供需格局依舊較好,產能存在退出預期、需求存在恢復和增長預期,因此企業及市場對明年(尤其是下半年)價格的樂觀也是情理之中。

國投安信期貨分析師周小燕告訴記者,純鹼目前的“高開工、高庫存、高利潤”對價格將形成一定牽制,輕、重鹼價格已開始出現不同程度的下跌。“由於純鹼廠家累庫速度較快,之前輕、重鹼倒掛明顯,輕鹼價格率先回落,輕、重鹼價差有所迴歸,重鹼近期價格也開始出現回落。”

“對於純鹼而言,未來的核心點在於浮法玻璃的需求能否持續。”陸甲明表示,光伏玻璃佔純鹼的需求比例是6%,浮法玻璃是40%。簡單而言,光伏玻璃對純鹼的需求假設能如市場預期的保持20%的增速,折算到純鹼的需求增量是1.2%。但如果純鹼價格過高,壓制了浮法玻璃的採購需求,那麼其影響的量級是不同的。同時,明年純鹼也會有新增產能釋放,近的有金山化工,年底或有遠興能源的天然鹼法裝置投產。

價格承壓,修復基差是大概率事件

從企業報價與期貨價格的價差看,目前純鹼基差仍在高位運行。值得注意的是,現貨市場價格已經有實質性回落。記者昨日在採訪中瞭解到,現貨市場上已現2800元/噸左右的價格,純鹼期貨近月合約基差在200元/噸以內,已明顯收窄。

“不同企業經營狀況千差萬別,部分企業年度利潤指標完成後不急於降價,但持續累庫對企業及整個行業總是不利的,倒逼之下,部分企業主動降價的意願有所顯現。”方正中期期貨分析師魏朝明如是說。

“當前純鹼現貨價格雖有回落,但幅度不及期貨價格下跌力度。”張凌璐表示,近期純鹼期現價差雖有回落,但華北地區重質鹼期現價差依舊在1062元/噸左右,華中地區重質鹼現貨價格下調幅度較大,目前期現價差約462元/噸。

在業內人士看來,後市鹼現貨價格將出現進一步回落。實際上,最近三週華北地區現貨價格較今年第三季度的高點已有所下跌。

在張凌璐看來,純鹼期、現價差或在現貨向下、期貨偏穩的趨勢中繼續收窄。

同樣,在魏朝明看來,產業鏈庫存顯性化且持續大幅累積,純鹼現貨價格承壓向期貨盤面靠攏修復基差將是大概率事件。