中金2022年展望|通脹:剪刀差收斂的投資機會

來源:中金點睛

原標題:中金2022年展望 | 通脹:剪刀差收斂的投資機會

摘要

PPI同比:中樞雖降尤高,警惕上行風險

缺能推升中國PPI創新高,明年看,大宗供求再平衡,但短缺可能難以完全消失。從供給看,全球綠色轉型普遍遇摩擦,傳統能源投資下降,而新能源投資不足、淨能源係數低,供應安全遇挑戰。從需求看,一方面,疫情中發達國家強刺激引發消費大增,而勞動短缺推升工資、支撐購買力,且明年補庫和資本開支或接力商品消費。另一方面,消費結構由服務轉向商品、極端天氣頻發、三產耗電增多,電力消費彈性亦上升。根據中金大宗組預測,明年看,煤炭供給最緊張時刻已過,但價格難回綠色區間;電改深化,明年長協價或明顯上漲;黑色金屬供需雙弱,價格穩中回落;石油短缺收窄、高位震盪,天然氣仍有短缺風險;有色在綠色轉型下價格堅挺。

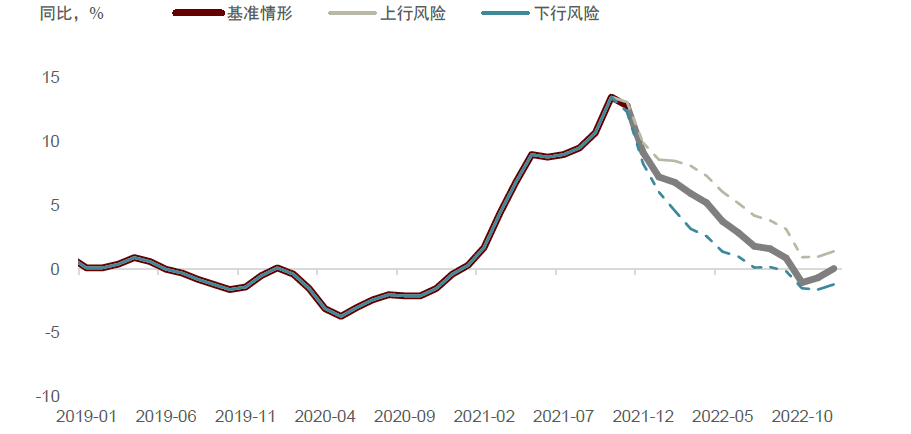

預計明年PPI同比放緩,但中樞仍高於歷史均值(1%)。基準情形下,我們預計明年各季度PPI同比分別在7.3%、5.2%、2.7%和0.9%,全年約4.0%。上行風險:如果電價傳導較多,明年PPI同比或在5%。下行風險:如果電價傳導受限,油價鋼價跌幅大於預期,不排除從明年3季度後PPI同比或轉負,全年或在1.5%左右。

CPI同比:豬週期拐點將至,雖回升猶溫和

豬週期拐點或在明年Q2,但弱需求壓制下,回升節奏或慢。本輪豬週期波幅較大,存欄達峯不等於非產能達峯,近期反彈或非反轉,本輪週期低點或在明年春節後。儘管疫後消費結構轉變對豬價影響有限,但消費需求低迷,壓制豬價反彈。我們預計明年豬價或先跌後漲,加之高基數消退,豬價對二季度後CPI同比的貢獻將顯著抬升。

菜價影響短暫,糧價或仍平穩。換茬季低溫多雨,蔬菜產量受影響,近期菜價大漲,但12月後或緩解。國際小麥或是結構上漲,而國內小麥是階段性上漲。我們預計CPI糧價中佔比高的口糧自給率和庫存高,預計將維持平穩增長。

非食品消費品漲價或隨PPI放緩,服務價格繼續修復。綜合來看,我們預計明年CPI同比或將從今年的1%回升至2%左右,明年各季度或分別在1.5%、1.7%、2.1%、2.2%。

行業與市場影響

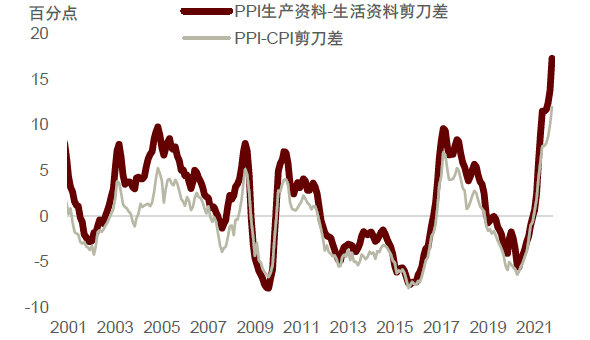

剪刀差將收窄,下游利潤望改善。本輪漲價主要集中在上游採礦和原材料行業、其利潤改善,而中下游製造業和公用事業漲幅較小、利潤下降。明年PPI回落、而CPI回升(特別是食品通脹上行),剪刀差收窄,下游盈利有望改善。歷史上看剪刀差收窄期,食品飲料、家電、電子、消費者服務、醫藥、農林牧漁等下游消費板塊表現較好,而上游板塊表現不佳。

此外,市場對國內通脹的擔憂或減弱。10年國債收益率9月升、10月中回落,與煤電短缺後PPI上漲和保供穩價後大宗回落有關。隨着PPI回落、CPI仍溫和,市場對通脹的擔憂亦將緩解,關注重回增長和信用風險。

正文

PPI同比:中樞雖降尤高,警惕上行風險

綠色轉型遇上強需求,短缺時代開啓

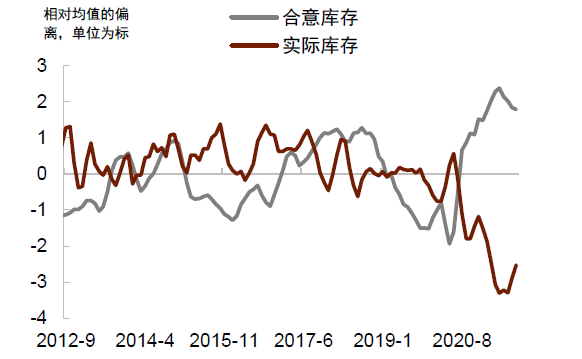

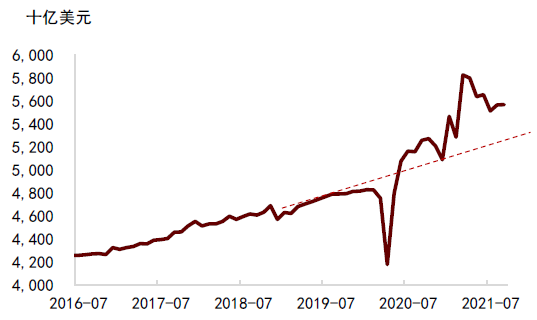

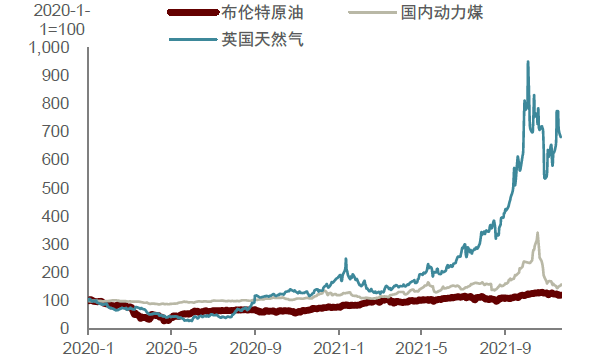

能源短缺並非中國獨有,不同於金融危機後的需求不足,疫後或將迎來短缺時代。從年初美國德州暴風雪後大停電,到今夏土耳其、巴西和中國南方的水電不濟,再到3季度歐洲缺風、氣價高漲,以及“雙峯拉”或對今冬採暖再添挑戰,全球電荒此起彼伏。從供給端看,綠色轉型遇摩擦,傳統能源投資下降,而新能源投資不足、淨能源係數低,供應安全遇挑戰。而需求端看,極端天氣頻發,且疫情中全球約10.4萬億美元的大規模刺激政策引發大規模需求反彈,而勞動短缺推升工資、支撐購買力,美國合意庫存與實際庫存之差處於歷史高位(圖表1),補庫需求仍強,且如果新變種能夠受控,疫情後全球資本開支廣泛不足,明年疫情在加強針和特效藥緩解下有望提速。

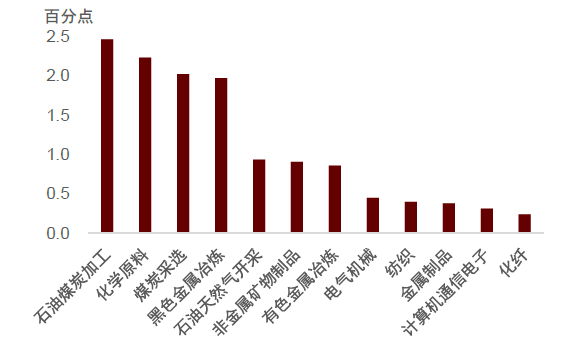

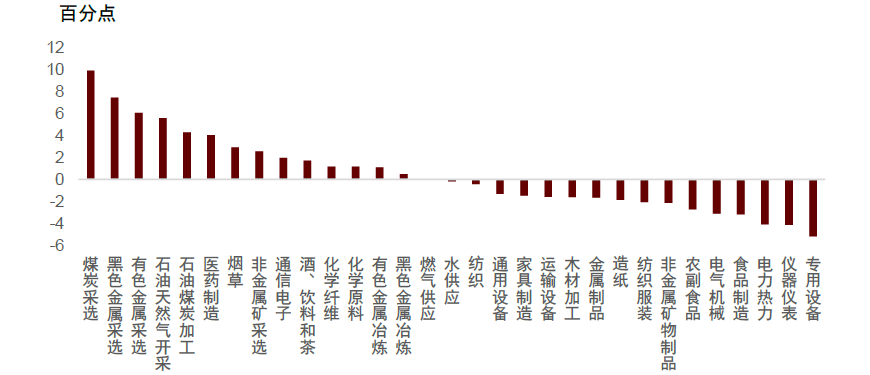

從中國來看,缺能推升PPI創新高。今年以來,PPI同比上升了13.9ppt,其中採掘、原材料和電力貢獻了漲幅的90%,同時,受原材料和芯片短缺影響,通信電子、紡織、造紙、電氣機械四個行業貢獻了漲幅的9%,而剩餘15箇中下游行業貢獻只有1%。(圖表2)

圖表1:美國實際庫存遠低於合意庫存

資料來源:萬得資訊,中金公司研究部

圖表2:今年來PPI同比漲幅貢獻前12大行業

資料來源:萬得資訊,中金公司研究部

供給端:全球能源轉型,青黃不接

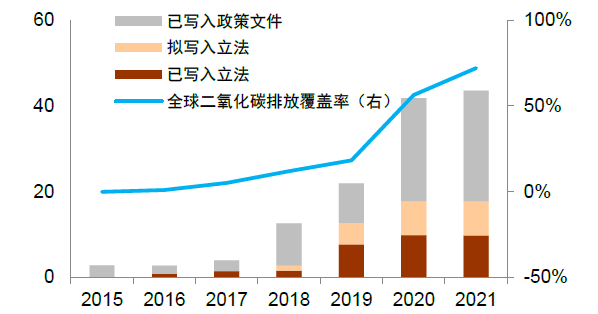

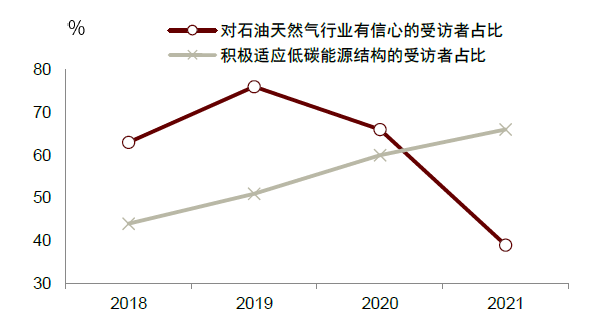

全球傳統能源投資下降,但新能源投資仍跟不上。截至2021年1季度,全球已經有43個國家出臺了碳中和方面的正式文件,其碳排佔全球的74%(圖3)。根據DNV對79個國家1010位油氣高級經理的調查,2021年對石油天然氣行業有信心的受訪者佔比從2019年的76%下降到38%,而積極適應低碳能源轉型的佔比從2019年的52%上升至66%(圖表4)。IHS Markit預計2021-2025年石化能源開採和發電投資將比2015-2019年減少20%,而可再生能源投資將增長14%,總體能源投資將減少8%。

圖表3:越來越多國家加入新能源隊伍

資料來源:國際能源署,中金公司研究部。

注:寫入立法 = 淨零承諾已得到議會批准,具有法律約束力。擬寫入立法 = 淨零承諾提案已向議會提出,有待議會表決立法。寫入政策文件 = 淨零承諾已提出,但不具有法律約束力。

圖表4:油氣高級經理積極適應新能源轉型

資料來源:DNV Outlook for the oil and gas industry,中金公司研究部

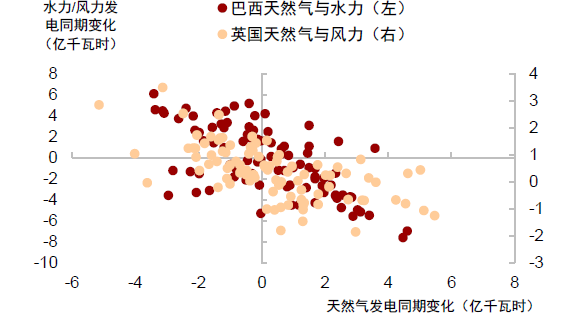

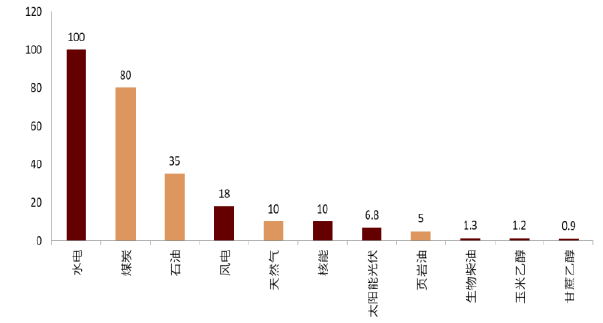

低碳能源供應不穩定,“淨能源”係數低。受拉尼娜影響,今夏北澇南旱,土耳其、巴西和美國加州等地水力發電大幅下降20-40%,中國南方也遭遇水電不濟,煤、氣需求上升。英國、法國和荷蘭今年1-6月風速同比走低30-60%,風力發電受阻,天然氣需求大增(圖表5)。我們在年度報告《2022:轉向需求》中測算了“淨能源”係數(能源產出與投入比)發現,傳統能源普遍高於新能源(圖表6)。從投入看,新能源投資需要依賴傳統能源的支撐,如金屬冶煉耗能較高;從產出看,風光水等受天氣影響且存儲尚有難度,產出效率低(圖表7)。

圖表5:巴西英國水電風電下降,天然氣需求上升

資料來源:Painéis Dinâmicos da ANP,EPIAS (2021), Transparency Platform,中金公司研究部

圖表6:新能源“淨能源”係數總體上遠低於傳統能源

資料來源:David Timmons等. 2014.The Economics of Renewable Energy. 中金公司研究部

圖表7:低碳轉型帶來供應安全新挑戰

資料來源:中金公司研究部

需求端:發達國家強刺激疊加電力彈性升,能源需求高增

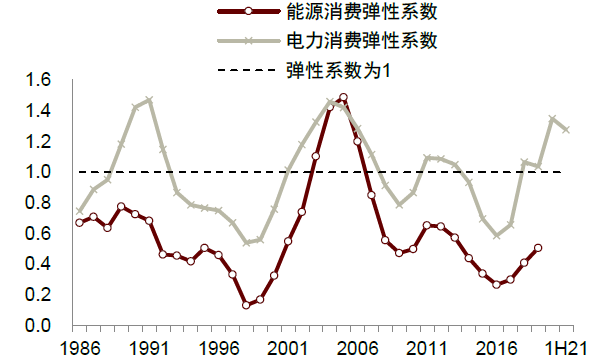

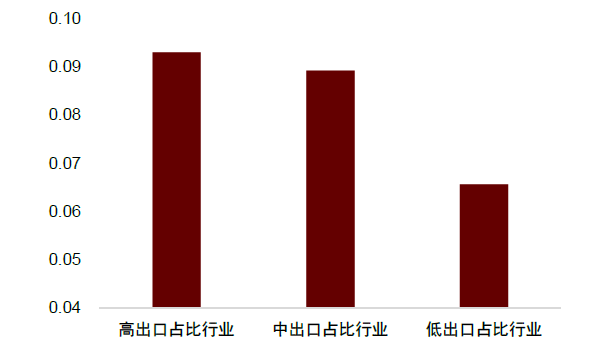

一方面,疫情中發達國家刺激政策帶來消費需求強勁增長,而明年補庫和資本開支或接力商品消費。另一方面,電力消費彈性亦上升(用電需求增長快於GDP增長,圖表8),原因主要有三:1)疫後消費結構由服務轉向商品,而海外商品消費對我國的拉動大於服務消費,且高出口行業對電力熱力的完全消耗係數高,提升用電需求(圖表9-10)。2)拉尼娜帶來炎夏和冷冬,推升電力需求。年初東北亞和北美出現冷冬,電力需求大增,而新能源發電中斷,天然氣需求大加。美國德州和日本天然氣價格一度上漲5229%和420%。今夏發電需求在全球範圍內均超季節性增長,6月中國動力煤日耗與美國天然氣消費較過去五年均值分別高約9%和12%(圖表11),今冬或現“雙峯拉”[1],將進一步推升海外天然氣取暖油、國內煤炭需求。3)三產用電需求彈性上升。接觸類服務消費需求不振,但其用電有剛性,使得住宿餐飲、批零、租賃商務服務等行業電力消耗係數抬升,而疫後信息化加速,通信軟件業電力消耗係數上升。

圖表8:電力消費彈性大幅上升

資料來源:萬得資訊,中金公司研究部

圖表9:美國商品消費實際支出超過歷史趨勢

資料來源:萬得資訊, 中金公司研究部

圖表10:高出口行業對電力熱力的完全消耗係數高

資料來源:2018年中國投入產出表,中金公司研究部。注:高出口占比行業爲出口佔比排名前三分之一的行業,低出口佔比行業爲排名後三分之一的行業,中出口佔比行業爲排名居中三分之一的行業

圖表11:中國動力煤與美國天然氣消費

資料來源:EIA,萬得資訊, 中金公司研究部

明年黑色價格回落,油氣有色有支撐,電價或仍將上漲

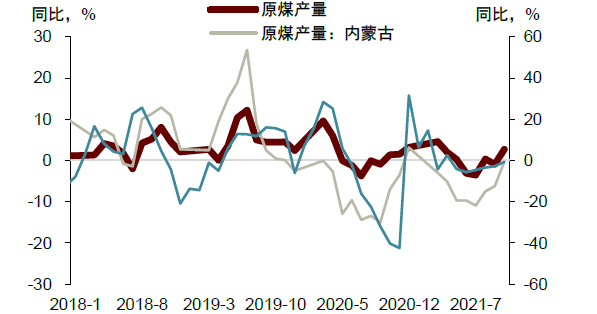

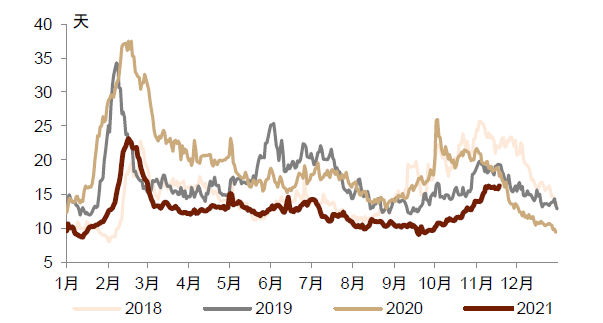

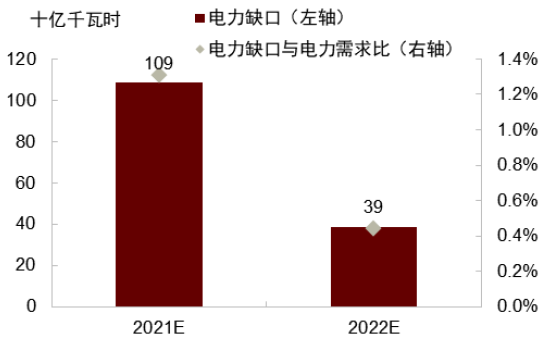

煤炭:供給最緊張的時刻已過,但價格難回綠色區間。隨着安監核增產能的釋放,以及進口鬆動,煤炭供給穩步增加。根據國家發改委表示,煤炭調度日產量已穩定在1200萬噸以上,連續創下歷史新高[2]。沿海八省終端用戶庫存已增至16天,較9月低點(9天)顯著修復。加之價格管控、中長協增大覆蓋,動力煤期貨活躍價從10月1908元/噸的高點一度回落至807元/噸,下跌近60%。中金大宗商品團隊預計四季度煤炭產量同比轉正至2.5%,朝我們《煤電短缺,影響幾何?》報告中的基準情形(煤炭供應同比3%,電力供應同比3.9%)演變,但相較去年四季度8.8%的電力供應增速仍有差距。明年看,在雙碳目標下,煤炭產能增加仍將受限,電力供求缺口雖收窄但仍在,煤價中樞或難回綠色區間(450元~650元/噸)。(圖表12-15)

電力:電改繼續深化,明年長協價格或明顯上漲。國家已放開火電市場價上浮區間至20%,多省月度競價已逼近20%上限,明年初長協重定價後或有明顯上漲。而電價上漲直接推升下游成本,且高耗能原材料行業電價不設上限,其價格上漲進一步推升其他行業的成本。在全社會用電量中,二三產用電佔比84%,其中約60%參與市場電,火電和新能源發電5:1。我們的極端假設下,如果火電一浮到頂、新能源漲價金額相仿,全社會用電價漲幅約在10%,對PPI和CPI同比的提升分別或爲1.3和0.5個百分點,實際中漲幅或難如此高。分行業看,非金屬礦物、金屬冶煉、金屬製品、煤炭開採、石油天然氣加工、機械製造、食品製造的價格受電價上漲影響較大。

黑色金屬:供需雙弱,價格穩中回落。儘管供給端限產以及兩高項目嚴控上馬仍會帶來一定約束和價格支撐,但地產增速疲軟,複合增速(2019爲基期)或僅能穩住,基建投資雖有望加速,但從鋼材消費結構看2020年地產佔比仍最高達40%,而基建佔比爲20%,基建加速不足以對沖地產的下行,因此我們預計2022年下游需求或將延續弱勢;加之成本側鐵礦石價格趨於回落,原煤供應改善,帶動鋼價下跌。10月以來螺紋鋼期貨價格已回落28%。中金大宗組預計2022年鋼價或穩中走弱。

油氣:石油短缺收窄,前緊後松,高位震盪;天然氣仍有短缺風險。歐美開放下航空煤油需求修復,疊加冷冬預期,而OPEC+維持淡季產量,未來3-6個月原油市場短缺風險仍存,近期美國釋放石油戰略儲備,以抑制短期溢價。往前看,隨着需求季節性回落,頁岩油供應恢復,OPEC或從“保價格”轉向“保份額”,亦不排除伊朗石油供給釋放,後半年油價有下行風險。根據中金大宗組的預測,布倫特原油2022年四個季度的目標價爲85、80、75、80美元/桶。天然氣庫存處於歷史低位,冷冬預期下,價格仍在高位。明年需關注天氣情況,短缺風險仍存。

有色金屬:綠色轉型下價格或堅挺。儘管海外供給逐漸恢復,新增礦山產量上升,但新能源轉型提升有色需求,雙高行業供給約束仍在,有色價格或仍將堅挺。根據中金大宗組的預測,銅2022年四個季度的目標價爲9350、9450、8980、8780美元/噸。

預計明年PPI同比雖放緩,但中樞或仍高於歷史均值。基準情形下,黑色價格回落,油氣、有色價格有支撐,電力價格仍將反彈,且原材料對下游價格的傳導仍有3-6個月時滯,我們預計明年各季度的PPI同比分別在7.3%、5.2%、2.7%和0.9%,全年或在4.0%左右,儘管有所放緩,但仍遠高於疫情前10年均值的1%。下行風險情形下,如果電價傳導受限,油價、鋼價跌幅大於我們的預期(按照期貨隱含價),不排除從明年3季度後期PPI同比或小幅轉負,全年PPI同比或在1.5%左右。上行風險情形下,如果電價傳導較多,明年PPI同比或在5%以上。(圖表16)

圖表12:煤炭產量和進口同比轉正

資料來源:萬得資訊,中金公司研究部。2021年爲兩年複合增速。

圖表13:沿海八省電廠煤炭庫存可用天數回升

資料來源:CCTD, 中金公司研究部

圖表14:煤價回落較多,天然氣價格仍在高位

資料來源:萬得資訊,中金公司研究部。2021年爲兩年複合增速。

圖表15:中國電力缺口估算

資料來源:萬得資訊, 中金公司研究部

圖表16:PPI同比預測

資料來源:萬得資訊,中金公司研究部

CPI同比:豬週期拐點將至,雖回升猶溫和

綠色轉型遇上強需求,短缺時代開啓

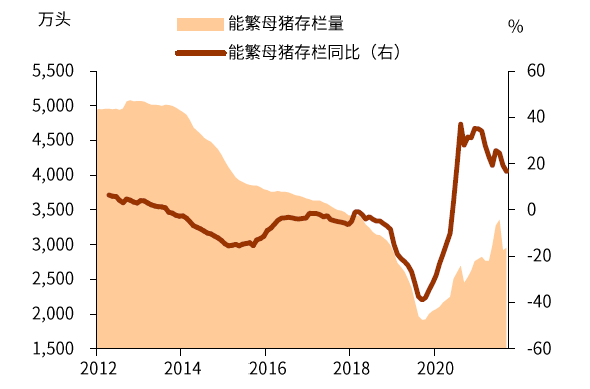

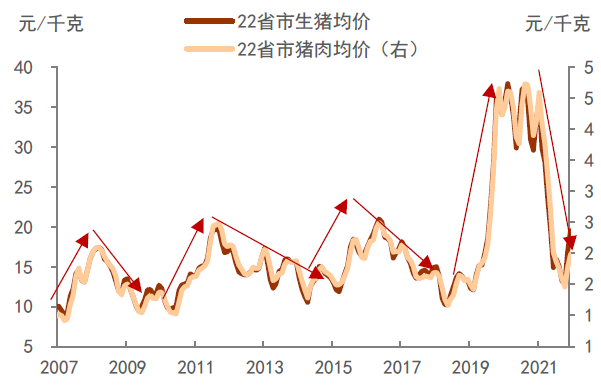

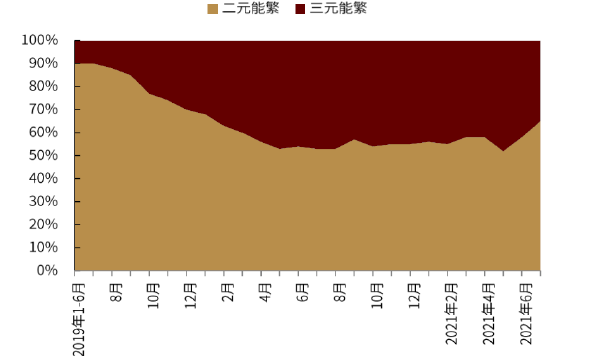

本輪豬週期波幅較大,存欄達峯不等於產能達峯。能繁母豬存欄已提前半年實現恢復目標,7月存欄觸頂並開始回落,但存欄達峯與產能達峯、產能主動收縮不同。母豬種羣結構優化,二元豬佔比和數量仍在上升,目前數量出清的主要是低效的三元豬,目的是優化種羣、提高生產效率。本輪豬週期受非洲豬瘟影響,高點時盈利豐厚,淺虧時養殖戶難退出,因而價格波動或超以往,反彈或亦較慢。(圖表17-19)

近期反彈或非反轉,本輪週期低點或在明年節後。10月上旬以來,生豬價格從10.8元/千克大幅反彈63%至17.6元/千克,主要由於Q2快速跌價期大豬肥豬拋欄較快,春節前需求提振下,供給稍有不足,但產能或仍較高,春節需求過後或仍有跌價可能,我們預計明年一季度後三元母豬逐漸淘汰出清,二元豬增量產能下滑,能繁母豬產能見頂,從週期及季節性考慮,明年二季度或是本輪豬價週期的低點。

疫情後需求低迷,同樣壓制豬價反彈。我們參考張文朗等人[3](2010)的研究,採用2009年以來的數據研究發現,除了供給端因素(能繁母豬存欄和仔豬價格、飼料價格如玉米大豆、替代品價格如雞蛋)對豬肉價格有顯著影響外,需求側因素如消費需求、貨幣增速同樣會影響豬肉價格。今年來消費承壓、M1同比回落,抑制豬肉需求,亦是使得豬價大幅回落的重要因素,明年經濟和貨幣增長或企穩微升,豬肉需求或有邊際改善。(圖表20)

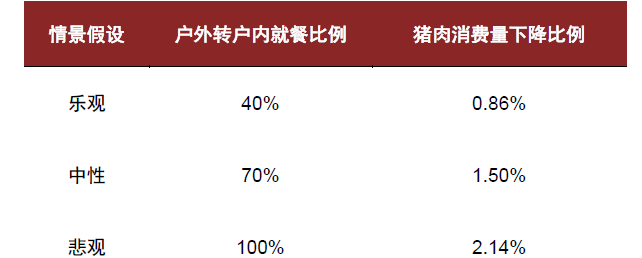

但疫後消費結構轉變對豬價的影響有限。疫情以來,居民消費習慣轉變,外出餐飲受限,進餐地點和菜餚類別的改變對豬肉消費產生影響。根據CHNS數據,戶內、外每天人均豬肉消費量分別爲65g和74g,但即便戶外就餐完全被居家就餐取代,豬肉總消費量也僅會下降2.14%(圖表21-22)。

根據中金大宗組的預測,明年4個季度生豬均價或在15、13、16、19元/千克,加之高基數消退,豬價對明年二季度後CPI同比的貢獻會有顯著抬升。

圖表17:能繁母豬存欄中三元豬佔比下降

資料來源:萬得資訊,中金公司研究部

圖表18:本輪豬價週期波動大過以往

資料來源:萬得資訊, 中金公司研究部

圖表19:能繁母豬存欄結構改善

資料來源:萬得資訊,中金公司研究部

圖表20:各因素對豬肉價格同比的影響

資料來源:萬得資訊,中金公司研究部。圖中爲各因素對豬價同比迴歸的係數,各指標爲同比增速,其中消費爲社消零售同比去趨勢後的週期項,數據時間爲2008年1月到2020年7月。

圖表21:每人每天每餐豬肉消費量

資料來源:CHNS,2011年中國營養與健康調查,中金公司研究部

圖表22:豬肉消費受戶內外就餐結構影響測算

資料來源:CHNS,中金公司研究部

菜價影響短暫,糧價或仍平穩

菜價上漲持續時間較短,對CPI影響不具有連續性。按照季節性規律,每年6至7月爲一年菜價低點,春節期間則達到高點,蔬菜價格未來可能會面臨持續4個月的上升。但伴隨11-12月南方蔬菜上市量逐漸增加,我們預計菜價會逐漸恢復季節性增長,且菜價對CPI的拉動也不具備連續性。

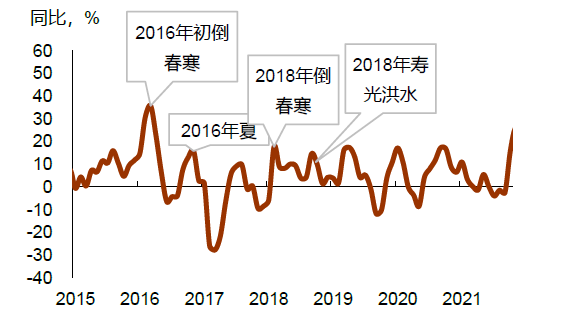

換茬季低溫多雨,蔬菜產量減少,菜價上漲,但12月或緩解。10月鮮菜CPI同比從-2.5%上升至15.9%,環比大漲16.6%,引發市場關注。夏秋蔬菜供給主要在北方,冬春在南方。9月下旬以來,北方地區降雨量多,氣溫大幅下降,山東山西、河南河北等蔬菜產區持續低溫陰雨,光合作用弱,影響產量,而南方蔬菜未大幅上市,供應空擋,菜價大漲。但隨着12月冬春南方蔬菜上市量增加,菜價將高位回落,10月底以來,農業部28種重點蔬菜價格已回落6.3%。參考2016年初倒春寒、16年夏洪水、18年初倒春寒和18年夏壽光洪災對菜價的抬振都僅有2-3個月,我們預計本輪鮮菜價格的影響或亦短暫(圖表23)。價格同比或將大幅提升,12月或緩解。鮮果價格方面,明年二三季度或受低基數影響,同比走高。

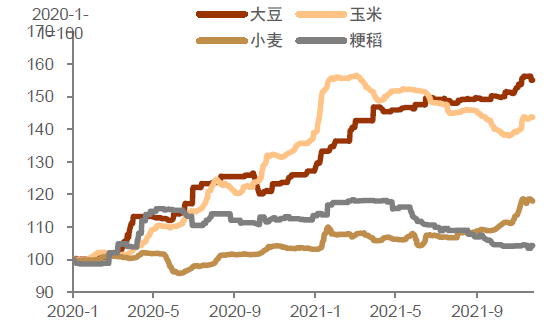

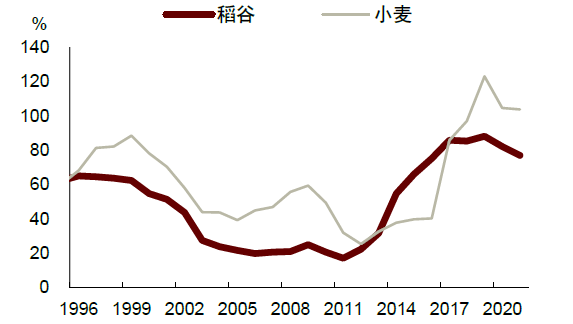

主糧價格或依然平穩。CPI糧價中主糧(小麥、大米)佔比較高,而我國小麥和稻穀自給率高於95%,且庫存消費比在104%和77%,受國際糧價影響較小。1)國際小麥或是結構性上漲,而國內小麥是階段性上漲。中金大宗組認爲[4]美麥目前庫存較低,全球主要出口國減產預期強,而主要消費國需求仍強,南非等地受疫情影響有囤貨需求,國際小麥價格仍有上行空間。近期國內麥價有所上漲,但主要是最低收購價上調、北方多雨致播種延遲、國儲停拍、及前期居民搶購必需品等階段性因素影響所致,進口占比小,而過去20年的拉尼娜中,我國小麥單產同比大多仍保持正增,在供應保障下,並不具備結構性上漲特徵。2)大豆玉米今年漲幅較高,我們預計明年增產預期比較強,預計明年上半年還會維持強勢,但漲幅或收窄。3)稻穀供應充足,庫存高企,價格穩中趨弱。(圖表24-25)。

非食品消費品漲價或將緩解,服務價格繼續修復

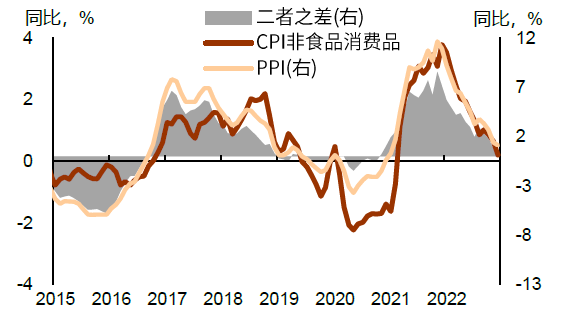

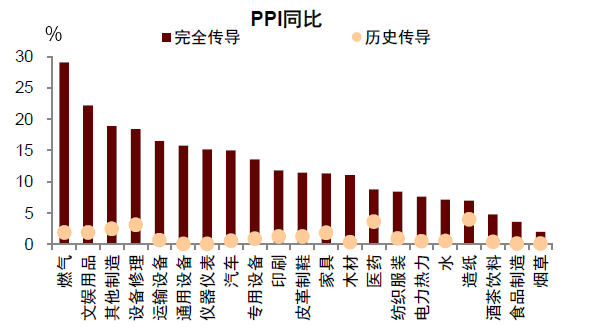

非食品消費品價格或隨PPI放緩。PPI向CPI的傳導一直都在,CPI非食品消費品同比已漲至3%的18年高位。但PPI與CPI非食品消費品剪刀差衡量的下游盈利壓力已升至7.7pct的記錄高位。往前看,PPI同比前高後低,CPI非食品消費品將跟隨,漲價壓力減弱。(圖表26)

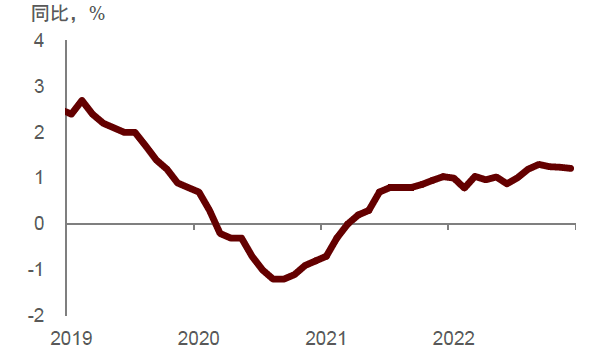

服務價格將繼續修復。由於疫情後收入受損,房租恢復緩慢,增速仍未回到疫情前。隨着居民收入的修復,我們預計房租增速預計會進一步改善(圖表27)。今年一季度和三季度分別受就地過年和Delta疫情影響,服務消費受抑制,服務價格低迷,在今年低基數的影響下,明年一季度和三季度旅遊和其他服務價格同比或較高。

明年CPI同比或將回升至2%左右。我們預計明年各季度的CPI同比分別在1.5%、1.7%、2.1%、2.2%。2021和2022年平均分別在1.0%和2.0%左右。(圖表28)

圖表23:CPI菜價上漲往往短暫

資料來源:萬得資訊,中金公司研究部

圖表24:糧食現貨平均價

資料來源:萬得資訊,中金公司研究部

圖表25:稻穀和小麥庫消比

資料來源:萬得資訊,中金公司研究部

圖表26:PPI對CPI的傳導一直都在

資料來源:萬得資訊,中金公司研究部。注:2021年11月後爲預測

圖表27:房租或將繼續修復

資料來源:萬得資訊,中金公司研究部。2021年11月後爲預測值。

圖表28:2022年CPI預測

資料來源:萬得資訊,中金公司研究部

行業與市場影響:下游擠壓緩解、通脹擔憂減弱

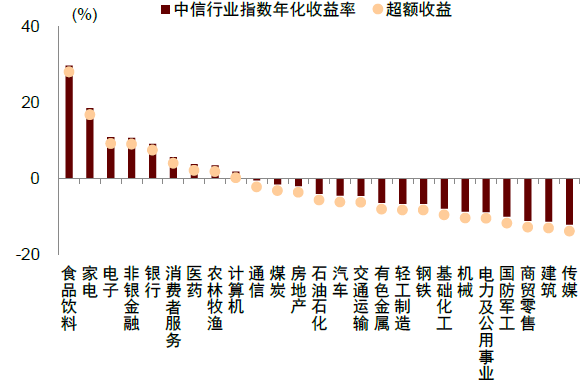

剪刀差將收窄,下游利潤望改善。PPI生產資料與生活資料的剪刀差、PPI與CPI的剪刀差均已達到歷史最高,上游與中下游的價格持續分化,本輪漲價主要集中在採礦業和上游原材料行業,中下游製造業和公用事業漲幅較小、漲價不充分(圖表29-30),上下游利潤率較疫情前亦出現較大分化,上游改善,而下游下降(圖表31-32)。明年PPI同比回落,而CPI同比回升,剪刀差收窄,中下游行業的盈利有望改善。歷史上看,2017年2月至2020年1月同樣出現PPI回落、CPI上行(特別是CPI食品通脹上升),剪刀差收窄的時期,食品飲料、家電、電子、消費者服務、醫藥、農林牧漁等下游消費板塊、特別是日常消費品表現較好,而上游行業相對錶現不佳。(圖表33-35)

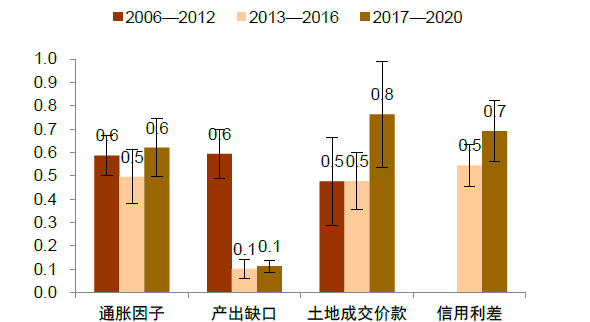

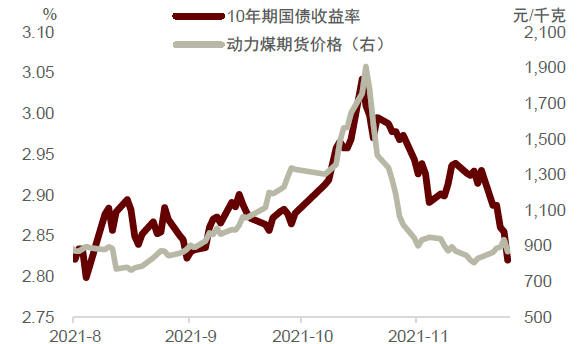

此外,市場對國內通脹的擔憂或減弱。在我們對利率決定的兩週期(經濟週期與金融週期)、四因素(產出缺口、通脹、地價、信用利差)模型中,通脹是決定利率的重要因素(圖表36)。今年9月,由於煤電短缺、煤炭價格帶領國內原材料價格大漲,PPI屢超預期,加之菜價推升CPI通脹擔憂,而此時10年期國債收益率從2.8%一度上升至3.04%,而在10月中旬煤炭保供穩價政策出臺後,隨着大宗價格的下跌,加上3季度經濟數據下滑超預期,10年期國債收益率回落至2.82%。(圖表37)隨着PPI高點過去、CPI雖回升但仍將溫和,市場對通脹的擔憂亦將減弱,關注點回到增長和信用風險。

圖表29:SHIBOR對各指標迴歸係數

資料來源:萬得資訊,中金公司研究部

圖表30:原材料行業漲價對中下游行業難完全傳導

資料來源:萬得資訊,中金公司研究部

圖表31:上游和中下游工業品價格表現持續分化

資料來源:萬得資訊,中金公司研究部

圖表32:上下游利潤率較大分化(21Q3-19Q4利潤率之差)

資料來源:萬得資訊,中金公司研究部。2021年爲複合增速。

圖表33:2017-2至2020-1也經歷了PPI回落、CPI上行的剪刀差收窄期

資料來源:萬得資訊,中金公司研究部

圖表34:剪刀差收窄期的中信行業表現

資料來源:萬得資訊,中金公司研究部。數據時間爲2017年2月至2020年1月

圖表35:剪刀差收窄期的Wind行業表現

資料來源:萬得資訊,中金公司研究部。數據時間爲2017年2月至2020年1月

圖表36:SHIBIOR對各指標迴歸係數

資料來源:萬得資訊,中金公司研究部。注:通脹因子爲PPI與服務CPI合成。

圖表37:近期通脹預期影響市場利率

資料來源:萬得資訊,中金公司研究部

[1] 郭朝輝,《農產品:拉尼娜或迴歸,市場價格如何演繹?》,中金大宗商品團隊,2021年10月10日

[2]https://www.ndrc.gov.cn/wsdwhfz/202111/t20211120_1304488.html?code=&state=123

[3] What drives China‘s food-price inflation and how Does it affect the aggregate inflation[J]. Journal of Financial Research, 2010.

[4] 郭朝輝,《小麥:海外庫存下降,外盤偏強運行》,中金大宗商品團隊,2021年11月26日

文章來源

本文摘自:2021年12月2日已經發布的《2022年通脹展望: 剪刀差收斂的投資機會》

黃文靜 SAC 執業證書編號:S0080520080004 SFC CE Ref:BRG436

張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 執證證書編號:S0080520060001 SFC CE Ref:ARI892