上方陰雲籠罩,乙二醇還能突出重圍?

近期受變異毒株“奧密克戎”反撲影響,原油未來消費蒙上一層陰影,加之宏觀美聯儲加息預期,商品市場情緒低落,原油價格連續大幅回落。昨天夜間市場都在期盼的OPEC+會議決議情況,最終宣佈維持原計劃1月份日增產40萬桶計劃,根據市場變化來調整供應,原油止跌回升。乙二醇作爲聚酯產業鏈重要一環,面對上游能源價格的回落、下游滌綸短纖、紡織品需求“羸弱”的局面,深跌之後是否還有“翻盤”的機會,當下基本面現狀如何,後市關鍵點在哪?

01、產業鏈概況

乙二醇作爲重要的石油化工基礎有機原料,製作乙二醇主要通過2條主流路線,原油→石腦油→乙烯→乙二醇和乙烷→乙烯→乙二醇兩種方法,原油路線的特點是成本高,乙烷路線成本較低,一般在天然氣供應充足的地區使用,同時由於我國良好的煤炭化工基礎,甲醇下游MTO也可以製得一部分乙二醇,乙二醇和同樣處於中游的PTA(精對苯二甲酸)製成聚酯纖維也就是滌綸,再下游則爲短纖和長絲,經加工製作成紡織品、服裝等。

所以,原料端原油、煤炭、天然氣價格波動,中游PTA的供需狀況、下游短纖及服裝紡織消費需求等,會對乙二醇價格產生重要影響。

02、成本重心下移

10月份以來,國內政策對於煤炭調控升級,煤炭大幅回落,美國天然氣價格則由於天氣測量模型顯示未來可能會迎來暖冬,美天然氣價格高位回落。同時變異毒株“奧密克戎”的反撲使得市場對於未來消費預期存在擔憂,原油價格同樣大幅回落。宏觀方面則是美聯儲加息預期的存在,美元指數持續走強,使得商品上行承壓。能源價格的高位回落也就帶動化工下游品種成本重心下移,價格不斷走低。短期全球疫情、美聯儲的貨幣政策可作爲重要關注點。

WTI原油日線級別

03、下游需求回落

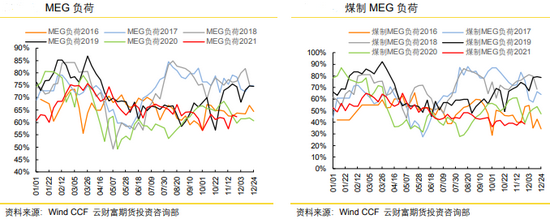

乙二醇供應端沒有太大變化,MEG負荷整體處於近幾年同期較低位置,截至上週五開工負荷爲62.3%,環比減少0.64,煤制MEG負荷爲38.6%,環比減少0.88%。港口庫存56.6萬噸,小幅回落,整體看處於近幾年同期平均位置。

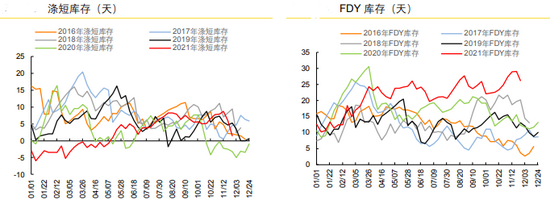

下游短纖、直紡長絲開工率有所回升,庫存小幅回落但處於近幾年同期較高位置,其中短纖庫存天數1.4天,滌綸FDY(全拉伸絲)庫存天數26.1天,環比減少2.9天,滌綸POY(高速紡絲)庫存天數19.2天,滌綸DTY(拉伸變形絲)庫存天數19.5天。同時由於下游織造端開工回落,短期庫存有繼續小幅累積的可能。

另外我國,1-10月份我國服裝鞋帽針紡織品出口額10861.3億元,同比增加17.4%,但4月份增幅開始逐漸回落,紡織、服裝等消費待改善。

04、綜合觀點

綜合來看,原料端原油價格波動加劇,國際疫情的反撲使得本來就偏弱的消費更進一步,所以短期乙二醇或繼續維持震盪偏弱運行,同時注意連續下跌之後自然回升的風險。未來可重點關注原油走勢、國際疫情、下游服裝、紡織改善情況。

■文章部分數據來源於wind、雲財富期貨、中融匯信期貨、五礦經易期貨,僅供參考,不代表本平臺及所在機構觀點,據此入市風險自負。期貨市場有風險,投資需謹慎!(牛錢網)