雍禾植发即将“上市”,“贵人”中信成最大赢家!

环球老虎财经

从一度霸屏的霸王防脱洗发水、街角巷尾的章光101,到电梯间、地铁通道遍布的植发广告,“秃头经济”似乎早已崛起。在资本的助力下,国内植发龙头雍禾医疗加快了上市征程。但“一锤子买卖”的植发行业固有缺陷难掩,雍禾医疗还能继续为资本描绘哪些想象空间呢?

颜值经济下,继“正畸第一股”时代天使上市首日股价暴涨130%,“植发第一股”雍禾医疗同样被资本寄以厚望。毛发医疗服务,似乎成为资本的新猎场。

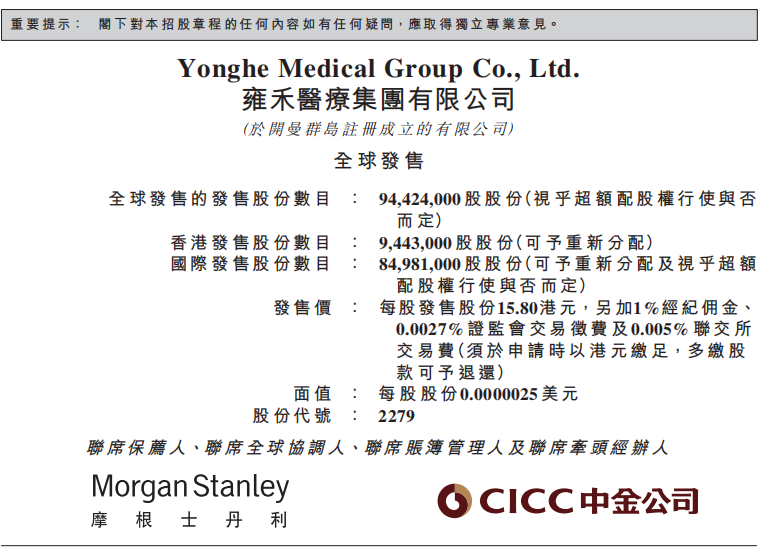

雍禾医疗正在招股中,拟发行9442.4万股,总募资14.92亿港元,预计将于12月13日正式登陆港交所。此次IPO,雍禾医疗引入包括礼来亚洲、易方达等10名重磅基石投资者,已录得约49.49亿元孖展额,超额认购约32.17倍。

雍禾医疗能够晋升成为“植发第一股”,离不开中信产业基金的资本加码。2017年,中信产业基金斥资3亿元入股雍禾医疗,打破了植发行业长达20年无资本问津的局面。

不过,除了2018年华盖资本投资5亿元入主碧莲盛之以及2019年大麦植发与红杉资本达成初步意向之外,植发行业便再无资本押注,直至雍禾医疗赴港上市。

一直以来,植发是个“一锤子买卖”的“苦力活”,处在医美行业鄙视链的底端。正如招股说明书中所示,雍禾医疗高毛利低净利、重营销轻研发、行业合规化等问题显著。那么,所受资本追捧的雍禾医疗,上市后还有多少想象力呢?

倍受资本青睐的“植发第一股”

11月23日,雍禾医疗通过港交所聆讯。在雍禾医疗计划发售的9442.4万股中,国际发售与公开发售各自占比90%、10%,另有15%超额配售权。

来源:招股说明书

此次招股引入的10位基石投资者中,NCC Capital认购最多,为2000万美元。此外,清池资本、Hudson Bay、LAV Star Funds、易方达、WT Capital、Enreal and Forreal Funds分别认购1000万美元,常春藤资产管理认购700万美元,Athos Capital、York Asian Opportunities各认购500万美元。

截止目前,雍禾医疗控股股东张玉,间接合计持股约34.91%。中信证券则间接合计持股35.34%,张玉胞弟张辉持股约4.62%,员工激励平台郅歆科技持股约2.31%,其他公众股东持股约18.16%。

另外,中信证券联属公司的雇员或前雇员中,胡腾鹤持股约3.57%、聂磊持股约0.73%、耿嘉琦持股约0.13%、段斯琪持股约0.13%、谭旭持股约0.06%、宋林峰持股约0.06%。

资金之外,雍禾医疗的快速扩张离不开中信产业基金的助力。

在获得3亿元融资后,雍禾医疗开始大规模布店并匹配大量营销动作。除此之外,公司还开始了对外收购。

2017年,雍禾医疗收购了史云逊中国内地业务,扩充了植发之外的养发业务。史云逊源于伦敦,是拥有逾60年历史的毛发修复品牌。

而这一时期,竞争对手近乎“失语”。

雍禾能够快速完成这笔交易与中信产业基金关系匪浅。

中信产业基金所控股的美容连锁公司美丽田园,2013年收购了史云逊中国区整体业务。时隔4年,雍禾于以1000万元与美丽田园达成相关交易。

随后一年,宣布进军医疗养固市场,并在旗下医疗机构以“店中店”模式设立史云逊医学健发中心。很快,雍禾医疗还完成了对美国显赫植发香港业务的收购,以此打入香港地区。

而显赫植发、丝域养发和雍禾医疗之间的渊源,也要从中信产业基金说起。

早在2014年,中信产业基金控股了养护发品牌丝域养发。次年,丝域养发宣布收购显赫植发的香港业务。到了今年5月,雍禾医疗以3000万元向丝域收购了显赫植发的香港业务。

事实上,从中信背景数名高管位列雍禾医疗董事会也可看出,在人才输送方面,中信产业基金对雍禾也是助力颇多。

低复购率与高营销费

纵观整个植发行业,最受资本青睐的,还当属雍禾医疗。而就当前数据看,雍禾医疗也是当之无愧的行业龙头。

雍禾医疗2020年营收16.4亿元,而行业第二、第三的年收入分别为7.1、6亿元。这一年,公司接受医疗服务的患者人数达5.1万,位列行业第一,远超行业第二的3.7万人。

“一头秀发一套房”、“一口好牙一辆车”。在高企的客单价下,植发被认为是一门暴利行业,尤其是雍禾医疗。

招股说明书显示,2018-2020年,雍禾的毛利率分别为75.1%、72.6%、74.6%。同为医疗服务企业,爱尔眼科、通策医疗这一数据分别为46%-51%、41%-46%。

在当前的资本市场上,这二者可谓是炙手可热的白马股。甚至有媒体指出,雍禾高达75%的毛利率甚至比五粮液还要高。

不过,雍禾的销售净利率并不高。

其2018-2020年销售净利率分别为5.72%、2.91%和9.97%。

当前,公立医院植发科的净利润率通常为50-70%。而能够做到如此高的净利润,根本在于公立医院不允许做营销宣传,相对雍禾医疗省去了相当一大笔。

2018-2020年,雍禾的营销成本分别达4.64亿元、6.5亿元、7.8亿元,销售费用占比分别为49.6%、53.1%、47.6%。在其招股书中,雍禾前五大供应商并非植发的原材料,全都是提供推广服务的相关平台。

而比起一掷千金的销售费用,雍禾的研发支出却微乎其微。同一时期,雍禾研发费用率仅为0.8%、0.7%、0.7%,连续三年占比不足1%。

那么,以雍禾为代表的民营连锁机构为何要稀释大部分利润,持续支付高昂的营销费用呢?

不同于烟酒,植发是个“一锤子买卖”,复购率极低。不论第一次植发手术是否满意,消费者几乎不会进行二次回购,因而需要持续的营销获客。

2020年,我国植发手术量约为51.6万例,市场渗透率仅为0.21%。由于植发技术的低门槛性,公司或难以构建起差异化竞争优势。

种种数据都在显示,国内植发尚处于发展初级阶段。在此背景下,若选择缩减营销支出,无疑是将客户拱手让人。

雍禾还能给资本多少想象力?

几乎靠广告“喂大”的植发行业,现阶段还处在野蛮生长阶段。相关统计数据显示,雍禾以及其旗下雍禾植发门诊部因广告违法行为合计遭受处罚26次。

内忧之外,植发机构还要面对来自假发的竞争。

比之价格昂贵、过程痛苦、效果难料的植发,兼具方便、高仿真、易打理等特点的假发逐渐成为一些脱发患者的首选。

假发制品公司瑞贝卡2016年营收已超过18亿元。到了2019年,瑞贝卡的工厂已经突破了5000家,员工规模达到了30万人。即使是被疫情突袭的2020年,瑞贝卡营收依旧超过13亿元。

而为了应对植发的低复购率和对手的竞争,雍禾正逐渐将业务从植发转变为“一站式毛发医疗服务”,积极打造“养固-植发-假发”业务闭环。目前已经收购了哈发达假发品牌。

招股说明书中披露,2020年植发用户平均开支27868元/人,医疗养固用户平均3606元/人。

更低客单价的养固服务是植发业务很好补充,也利于吸引更多的客户进店,方便客户转化。

同时,医疗养固业务复购率较高、客户黏性更好,可以创造更多的利润,这块市场的关键是如何把存量变成增量。

雍禾2018年开始在医疗养固领域进行尝试,2019年便产生服务收入该业务的收入由2019年1506万元快速增长至2020年的2.1亿元。刚起步的养固业务,虽然目前占比并不大,但呈现出高成长性。

作为非手术治疗的医疗养固服务拥有不止局限于解决脱发问题的其他多样化服务需求,将来更是可依靠植发市场带来的存量打造出更大的增量市场。

归根到底,最为关键的仍是获客,而这又要回到消费市场的培育中来。但在这个过程中,除了通过大量营销提高品牌效应,也需要实习技术研发和加强团队建设中,以提高用户的消费积极性。

值得注意,雍禾医疗净利率虽未及10%,但雍禾基本能做到开店3个月实现盈亏平衡,平均现金回收期为14个月。或许这是资本大幅加码的主要原因。

雍禾医疗作为“植发第一股”的稀缺性,帮助公司在资本市场获得了估值溢价。

不过,作为细分医疗服务,植发业务的天花板似乎是有限的。美国最大植发连锁集团Bosley做了40年,有73家门店,年营收也仅在1-5亿美元。多年来,也仅有雍禾医疗和碧莲盛获得融资。

而放眼全球市场,雍禾植发也找不到适合对标的龙头公司。

美国Bosley尚未上市,而日本植发行业龙头i-Landtower Clinic治疗案例较少,2013-2017年仅积累2.5万例以上。

也正是如此,制约了雍禾的未来想象力。

不过,上市并不是终点,具备领先竞争优势的雍禾医疗,还需不断克服植发行业的固有缺陷,为资本不断带去想象力。

责任编辑 | 曹婧晨