從土地入手,上海採取這些方式加大保障性租賃住房供應

實習記者|王婷婷

加快保障性租賃住房建設,增加土地供給是關鍵。

12月3日,上海2021年第三輪集中土地出讓正式落幕,其中租賃用地共計成交9幅,成交金額25.4億元。

在本次推出的租賃住房用地分佈中,包括黃浦區、虹口區、浦東新區等3個市區,另有青浦、臨港、嘉定、奉賢等4個外環新城所在地區,這9幅租賃住房地塊建成後都將列入保障性租賃住房範疇內。

在這輪土地出讓中,租賃用地得主以國企佔主導,且皆是底價成交。

具體來看市區內地塊,黃浦區半淞園社區地塊由上海南房集團摘得,浦東新區惠南東城區地塊爲上海浦發集團旗下上海浦發租賃住房建設發展競得,上海虹口城建發展摘得了虹口區廣中路街道地塊。

至於外環區域的租賃用地,嘉定區菊園新區地塊爲上海嘉住住房租賃運營摘得,上海高屋置業摘得奉賢區奉賢新城2宗地塊,自貿區臨港片區2宗租賃用地爲上海海港新城房地產競得。另外,在這一輪土地出讓中,華爲也有所斬獲,摘得了青浦區金澤鎮地塊。

從摘得租賃用地的企業來看,上海一些區屬保障房建設平臺積極參與進來,後續將成爲上海整體保障性租賃住房建設的一支重要力量。同時,社會企業也在積極參與,如華爲。

這一輪供地中,上海還在市中心區域推出多幅租賃用地,這也是順應政策趨勢,以此來擴大上海保障性租賃住房供給、緩解住房租賃市場結構性供給不足問題。

租賃用地出讓不含糊

上海是國內首個推出純租賃用地,且僅用於租賃住房建設的供地城市。

2017年7月,上海首次推出租賃住房用地,截至當年11月底,共成交15幅租賃住房用地,分佈在浦東、閔行、黃浦、嘉定、長寧、徐匯等區,合計建築面積約144萬平方米。

因住房租賃行業具有前期資金需求大、盈利週期長、資金週轉慢等特徵,以重資產的方式做租賃項目,其回報率不僅低於商業辦公,且計算其靜態投資回收期也較長。所以,從上海租賃用地已成交的情況來看,大多數租賃用地以底價成交,從而提高租金回報,方可促進租賃市場發展。

作爲在租賃住房方面積極發力的城市,上海在首次出讓地塊中的位置選擇上並沒有敷衍,皆是位於如世博濱江、古北、虹橋、漕河涇、張江科學城等熱點區域。

例如位於黃浦區的世博板塊,地塊與內環高架路僅一步之遙,周邊生活、交通配套成熟。根據出讓公告,這一地塊所建成項目提供至少630套租賃住房。

從租賃用地供應節奏來看,上海的租賃用地供應總量較其他城市也更大。

2019年和2020年,是上海租賃用地的供應高峯。截至到今年,在多地的“十四五”住房發展規劃中,“保障性租賃住房”成爲關鍵詞,頻繁“出鏡”。

因此上海在供地中也有意識地向租賃住房用地方面傾斜。今年,上海還首次推出“保障性租賃住房”用地,其保障屬性更清晰,佔租賃住房用地總供給的28%。

今年6月18日,上海首輪集中供地共成交8宗純租賃用地,合計出讓面積13.60萬平方米,均以底價成交,分佈在徐匯、寶山、松江、奉賢、自貿區臨港新片區等地,建成之後將至少提供租賃住房房源5461套。

而在10月完成的第二輪集中供地中,上海成交租賃住房地塊7宗,出讓面積15.12萬平方米。截至今年12月,上海今年全年集中供地已完成,共計成交24幅租賃住房用地。

界面新聞統計,截至2021年12月,上海共計出讓租賃用地規劃建築面積超過1100萬平方米,供應餘150宗地,預計能夠帶來約23萬套新增租賃房源供應。

至於供地方式方面,在今年的集中供地中,上海取消了以往的競自持和競配建的要求,在住宅用地地塊中配建租賃住房,增加了租賃住房供給,積極探索“租售並舉”。

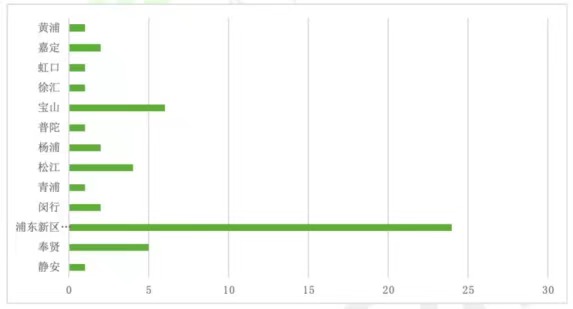

從已供應的區域分佈來看,未來上海各區域均有新增租賃住房供應,在供應結構上更均衡。

上海租賃住房專項用地供地分佈。數據來源:克而瑞數據

但受限於區域規劃及範圍的影響,內環內供應量相對較少,佔比爲5%。而內中外及外郊環供應量較大,合計佔比達67%。

從具體區域供應方面來看,浦東、寶山和奉賢供應位列前三。其中,浦東的供應量最多,主要分佈在產業聚集區域,如張江板塊、三林板塊及臨港新城板塊。未來,隨着區域租賃項目入市,可在一定程度上緩解這些區域內的租房壓力。

在“十四五”規劃中,上海還首次提出了五個新城的概念,明確各新城職住平衡指數要求。從年度供應的租賃住房項目分佈看,主城區供給項目佔比約17.6%,面積佔比約12%。超過80%的供給項目(面積佔比約88%)都位於新城區域,特別是臨港新片區加大了供應量。

至於較早能受益於租賃用地供應的區域,大概率是浦東的張江、三林和周康板塊,閔行的顓橋和江川紫竹板塊,松江的泗涇和松江新城板塊。

今年4月,有巢國際公寓社區·上海泗涇店推出低於市場價的租賃房源就是個很好的例子。

聚焦青年人才,保障性住房將海量入市

上海選擇在2017年首推租賃住房用地,在當時的全國各主要城市中屬於較早一批,隨後幾年的陸續推進,爲上海吸引青年人才也提供了助力。

上海向來是人才高地,對年輕人和高端人才極具吸附力。據國家統計局近期發佈的《中國統計年鑑2021》顯示,上海共吸引了1047萬的外省流入人口,在全國排名第三。

上海加大租賃用地供應,也是爲聚焦兩類人才,除了滿足上海高質量發展、核心競爭力提升的青年人才外,還有在城市經濟化管理進程中,能夠爲公共服務作出貢獻的人才。

爲滿足大量外來人口的居住需求,留住人才,上海需要不斷加快建設多主體供給、多渠道保障、租購併舉的住房制度,使人才住有所居。

2021年11月23日,上海再發布《關於加快發展本市保障性租賃住房的實施意見》,明確在“十四五”期間,將計劃新增建設籌措保障性租賃住房47萬套以上,其中在2021-2022年計劃建設籌措保障性租賃住房24萬套,完成“十四五”目標總量的一半以上。

不僅如此,對比此前,此次更新的保障性租賃住房基礎制度具有準入覆蓋更廣、租期更穩定、租金可負擔、戶型小而美的優勢。“租金可負擔”主要是指,面向社會供應的項目,初次定價在同地段、同品質市場租賃住房租金的9折以下。

值得一提的是,在非居住用地上新建、改建的保障性租賃住房,水、電、氣價格將執行民用標準。另外,保障性租賃住房承租家庭的未成年子女也將就地享受義務教育等基本公共服務。

得益於連續幾年不間斷地租賃住房用地供應,上海接下來還將迎來大量租賃住房房源入市。

不過,由於租賃用地項目爲精裝修交付,從拿地到交付的項目週期通常爲3.5至4年,項目入市節奏會相對緩慢。目前2017年的部分租賃用地項目,已經開始進入入市階段。

據克而瑞數據統計,截至2021年10月,上海全市租賃住房用地供地項目合計51個,約171.65公頃。與去年相比,租賃住房用地項目增加近一倍。

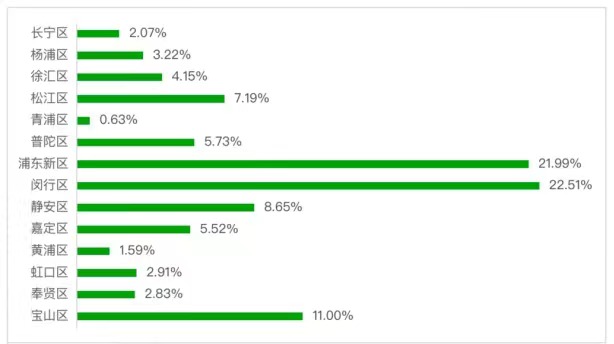

上海集中式租賃住房項目分佈。數據來源:克而瑞數據

具體到房源數量,數據顯示,截至今年6月30日,上海集中式租賃住房房間規模爲86822間,比去年新增房間規模8288間。在今年8月,上海首個租賃用地社區項目張江納什國際社區(一期)也正式入市,社區體量達1200多套。

再從分佈來看,克而瑞數據顯示,閔行區和浦東新區的供給量靠前,分別錄得80個項目和98個項目,房間規模分別爲19547間和19090間,佔比合計超過42%。另外,寶山區供給量也較可觀,共錄得43個項目,房間規模爲9552間,佔比達11%。

結合租賃用地的區域供應和項目開發週期來看,預計2022年市場將迎來2017年和2018年租賃用地項目的入市週期,有望爲市場帶來近7萬套增量供應。

下一步,上海將加快各類租賃住房上市供應節奏,有效緩解租賃市場的供需結構,爲整個租賃市場提供源頭保障。