招商策略:降准落地 美联储鹰派发言扰动海外

原标题:【招商策略】降准落地,美联储鹰派发言扰动海外——金融市场流动性与监管动态周报(1206)

来源:招商策略研究

上周央行公开市场净回笼4400亿元,货币市场利率大幅下行;短、长端国债收益率上行。股市方面,北上资金和融资资金持续净流入;重要股东净减持规模缩小,新成立基金规模缩小,ETF小幅申购,股市流动性改善。从投资者偏好来看,北上资金大幅加仓电子、电气设备、化工等,融资净买入医药生物、食品饮料、汽车等;医药ETF申购较多,信息技术ETF赎回较多。鲍威尔讲话加剧政策收紧担忧,海外避险情绪持续升温,美元指数回升。

核心观点

⚑ 降准落地,置换到期MLF外净投放中长期资金。12月3日总理提到“适时降准”;紧随其后,今天央行宣布将在本月15日全面降准0.5个百分点。第一,此次降准释放流动性1.2万亿,除对冲到期9500亿元MLF外,可净投放近2500亿元。第二,11月PPI有望触顶回落,12月有望明显下滑,通胀缓解为增大货币政策空间。第三,降准相比MLF续作有利于降低银行成本,与三季度货币政策执行报告中“降低银行负债成本”的表述遥相呼应。第四,经济下行背景下,降准释放中长期资金有助于引导金融机构加大对实体经济特别是中小微企业的支持力度。对于股票市场来说,降准标志着宽货币的落地,岁末年初流动性驱动板块有望受益。历史数据显示,降准之后股票市场涨跌参半,上涨占比略高,这也意味着降准对股市整体表现的短期影响不明确,不过降准落地有利于改善市场对于政策转暖以及宽信用的预期,对于提高整个市场的风险偏好具有一定的正向作用。

⚑上周(11月29日-12月3日)为维护银行体系流动性合理充裕,央行开展逆回购2300亿元,同期有4000亿元央行逆回购、2000亿元MLF和700亿元国库现金定存到期,净回笼4400亿元。

⚑货币市场利率大幅下行,国债收益率上行,同业存单发行规模下降,发行利率涨跌不一。截至12月3日,R007下行28.4bp,DR007下行21.3bp,1年期国债收益率上行1.2bp,10年期国债收益率上行5.0bp,同业存单发行规模减少2437.7亿,1M/3M同业存单利率上行,6M同业存单利率下行。

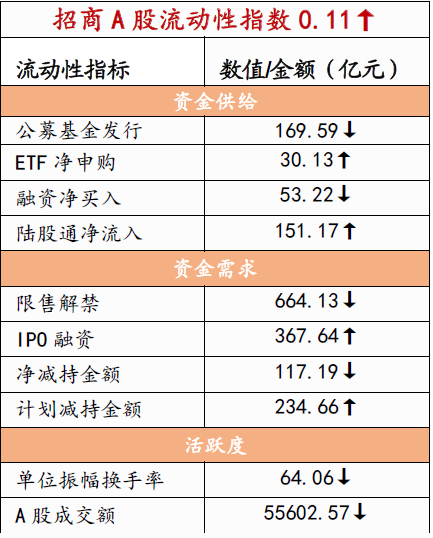

⚑股市方面,A股市场流动性改善,招商A股流动性指数为0.11。北上资金流入,净流入151.2亿元;融资余额上升,融资资金净买入53.2亿元;ETF净流入30.1亿元;新成立偏股类公募基金份额减少。重要股东净减持规模缩小,公布的计划减持规模扩大。

⚑从投资者偏好来看,陆股通净买入规模较高的行业有电子、电气设备、化工等,净卖出规模较高的行业是食品饮料、交通运输、通信等;融资资金买入较多的为医药生物、食品饮料、汽车等,净卖出较多的包括电气设备、农林牧渔、非银金融等。个股方面,陆股通净买入宁德时代最多,净卖出贵州茅台最高;融资客大幅加仓贵州茅台,卖出较多的为宁德时代、牧原股份、海康威视等。宽指ETF申赎参半,其中上证50ETF和沪深300ETF申购较多,双创50ETF赎回较多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。净申购最高的为天弘中证食品饮料ETF;净赎回最高的为国联安中证全指半导体ETF。

⚑ 海外市场方面,鲍威尔鹰派发言引海外避险情绪继续升温,美元指数回升,短端美债收益率上行,长端下行,人民币相对美元升值。具体地,VIX指数上升2.05至30.67。美债1年期收益率上行6.0bp,10年期收益率下行13.0bp。美元指数上升0.11点。人民币外汇指数下降0.05点。

⚑ 风险提示:美联储政策收紧;宏观经济波动

01

流动性专题

※ 降准落地,置换到期MLF外净投放中长期资金

12月3日,总理在会见IMF总裁时表示“继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,运用多种货币工具,适时降准,加大对实体经济特别是中小微企业的支持力度,促进综合融资成本稳中有降,确保经济平稳健康运行”。这是时隔5个月之后首次提到“降准”,上一次提到降准是2021年7月7日的国常会。

时隔3天,12月6日,央行宣布将在12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。根据央行公告,此次降准共计释放中长期资金1.2万亿元,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。考虑到12月MLF到期规模9500亿元,明年1月MLF到期5000亿元,则此次降准释放的流动性主要对冲12月到期的MLF,对冲后还可以实现净投放2500亿元。

那么,为什么在这个时候实施降准?

第一,12月MLF到期规模达到9500亿元,降准置换到期MLF的需求增加。

2018年4月央行首次通过降准置换到期MLF,之后包括2018年10月、2019年一季度和2021年7月,都采取了降准置换部分或者全部到期MLF的方式。

从历史来看,MLF存量规模最大值为5.4万亿元,当MLF存量规模达到5万亿以上,央行更倾向于通过降准释放流动性,当MLF存量规模比较低时,央行则更倾向于通过MLF续作方式进行对冲。截止11月末,MLF余额5万亿元,2021年12月将有9500亿元MLF到期,到期规模仍比较高,通过降准置换MLF,可以大幅降低MLF存量余额。

第二,通胀方面,11月PPI有望触顶回落,通胀压力缓解带来货币政策空间。从PMI出厂价格与PPI环比的同比性来看,11月PPI环比将出现明显下滑,只要PPI环比低于0.55%,则11月PPI同比将触顶回落,不过11月可能仍处高位,12月开始将有明显下滑。之前央行也表示过,PPI上涨压力有望在年底得到缓解,并且央行三季度货币政策执行报告中对通胀的定调为“通胀压力总体可控”,这意味着通胀在货币政策考量中的权重将有所降低。

第三,三季度央行货币政策执行报告释放政策转暖信号,删除“闸门”表述,并提到“降低银行负债成本”,降准相比MLF续作可以为银行节约一定的资金成本,与货币政策执行报告遥相呼应。

在2021Q3货币政策执行报告的摘要中,关于利率和融资成本的表述出现一些微小的变化,1)对于货币市场利率的表述,Q1和Q2是“引导货币市场利率平稳运行”,而Q3加入了“围绕公开市场操作利率”平稳运行。2)在摘要部分Q2中提出来的是“降低社会综合融资成本”,对于银行负债成本,正文中提到四次,三次是保持银行负债成本基本稳定,而一次是促进降低银行的负债成本;而Q3中更加明确的是“要降低银行的负债成本”。根据央行公告,此次降准可以降低金融机构资金成本每年约150亿元,通过金融机构传导可促进降低社会综合融资成本。

因此,从降低融资成本的角度来考虑,降准是可选的路径之一,从而加大对实体经济的支持。

第四,在经济下行压力增大背景下,中小企业面临更大的困难,降准释放中长期资金用于引导金融机构积极运用降准资金加大对实体经济特别是中小微企业的支持力度。11月以来,各类会议上多次提到经济下行压力以及中小企业困难,并通知进一步加大中小企业纾困帮扶力度。此次降准除了置换到期的9500亿元MLF外,还实现净投放中长期资金约2500亿元。宽货币已经落地,根据央行的考虑,降准的目标之一在于引导金融机构积极运用降准资金加大对实体经济特别是中小微企业的支持力度。

由此来看,降准的考虑主要在于置换到期MLF、降低金融机构成本和通过释放流动性加大对中小企业支持。就降准的影响而言,此次降准不仅净投放了流动性,同时可以发挥调结构和降成本的作用,并且降准有利于提高货币乘数。对于股票市场来说,历史数据显示,降准之后股票市场涨跌参半,上涨占比略高,这也意味着降准对股市整体表现的短期影响不明确,不过降准落地有利于改善市场对于政策转暖以及宽信用的预期,对于提高整个市场的风险偏好具有一定的正向作用。降准标志着宽货币的落地,岁末年初流动性驱动板块有望受益。

02

监管动向

03

货币政策工具与资金成本

上周(11月29日-12月3日)公开市场净回笼4400亿元。为维护银行体系流动性合理充裕,央行开展逆回购2300亿元,同期有4000亿元央行逆回购、2000亿元MLF和700亿元国库现金定存到期,未来一周将有2300亿元逆回购到期。12月6日,央行宣布,将在12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

货币市场利率大幅下行,R007与DR007利差缩小;短、长端国债收益率上行,期限利差扩大。截至12月3日,R007为2.16%,较前期下行28.5bp,DR007为2.05%,较前期下行21.3bp,两者利差缩小7.2bp至0.11%。1年期国债到期收益率上升1.2bp至2.26%,10年期国债到期收益率上升5.0bp至2.87%,期限利差扩大3.8bp至0.62%。

同业存单发行规模下降,发行利率涨跌不一。11月29日-12月3日,同业存单发行559只,较上期减少194只;发行总规模2795.7亿元,较上期减少2437.7亿元;截至12月3日,1个月、3个月和6个月发行利率分别较前期变化5.6bp、4.4bp、-11.1bp至2.47%、2.85%、2.85%。

04

股市资金供需

(1)资金供给

资金供给方面,11月29日-12月3日,新成立偏股类公募基金169.6亿份,较前期减少75.6亿份。股票型ETF较前期净申购,对应净流入30.1亿元。全周整个市场融资净买入53.2亿元,净买入额较前期收窄121.3亿元,截止12月3日,A股融资余额为17231.2亿元。陆股通资金本周净流入,当周净流入规模为151.2亿元,净买入额较前期扩大94.1亿元。

(2)资金需求

资金需求方面,11月29日-12月3日,IPO融资金额回升至367.6亿元,共有8家公司进行IPO发行;截至12月6日公告,未来一周将有1家公司进行IPO招股,计划募资规模9.6亿元。重要股东净减持规模缩小,净减持117.2亿元;公告的计划减持规模234.7亿元,较前期上升。

限售解禁市值为664.1亿元(首发原股东限售股解禁232.1亿元,首发一般股份解禁110.9亿元,定增股份解禁309.6亿元,其他11.4亿元),较前期下降。未来一周解禁规模上升至2549.0亿元(首发原股东限售股解禁2261.8亿元,首发一般股份解禁117.0亿元,定增股份解禁157.0亿元,其他13.3亿元)。

05

投资者情绪

11月29日-12月3日,当周融资买入额为4191.3亿元;截止12月3日,占A股成交额比例为7.5%,较前期下降,投资者交易活跃度减弱,股权风险溢价下降。

06

投资者偏好

(1)陆股通

11月29日-12月3日,陆股通资金净流入151.2亿元。行业偏好上,电子、电气设备、化工这三个行业净买入规模较高,买入金额分别为48.0亿元、34.5亿元、28.7亿元。净卖出规模较高的行业是食品饮料、交通运输、通信等行业。个股方面,净买入规模较高的主要包括宁德时代(+22.7亿元)、兆易创新(+17.8亿元)、药明康德(+16.6亿元)等;净卖出规模较高的主要包括贵州茅台(-13.0亿元)、国电南瑞(-12.4亿元)、智飞生物(-8.8亿元)等。

(2)融资交易

11月29日-12月3日,融资资金净流入53.2亿元。具体来看,本周融资资金买入医药生物(+27.2亿元)、食品饮料(+12.5亿元)、汽车(+11.9亿元)等行业,净卖出电气设备(-12.6亿元)、农林牧渔(-8.2亿元)、非银金融(-4.7亿元)等行业。个股方面,融资净买入规模较高的为贵州茅台(+7.8亿元)、中远海控(+7.6亿元)、隆基股份(+5.1亿元)等;融资净卖出规模较高的包括宁德时代(-8.3亿元)、牧原股份(-7.2亿元)、海康威视(-5.6亿元)等。

(3)ETF净申购赎回

11月29日-12月3日,ETF净申购,当周净申购8.9亿份,宽指ETF申赎参半,其中上证50ETF和沪深300ETF申购较多,双创50ETF赎回较多;行业ETF申赎参半,其中医药ETF申购较多,信息技术ETF赎回较多。具体的,沪深300ETF净申购5.2亿份;创业板ETF净申购3.6亿份;中证500ETF净赎回0.7亿份;上证50ETF净申购5.5亿份。双创50ETF净赎回1.6亿份。行业方面,信息技术ETF净赎回15.8亿份;消费ETF净申购2.5亿份;医药ETF净申购15.1亿份;券商ETF净赎回0.2亿份;金融地产ETF净申购3.6亿份;军工ETF净赎回2.6亿份;原材料ETF净赎回1.1亿份;新能源&智能汽车ETF净赎回0.8亿份。

07

外汇市场

11月29日-12月3日,美元指数回升,人民币相对美元升值。截止12月3日,美元指数收于96.17,较前期(11月28日)上升0.11点,人民币汇率指数较前期下降0.0点收于102.7点,美元兑人民币中间价、即期汇率和离岸汇率下降,分别为6.37、6.37、6.37,人民币升值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储鲍威尔出席美国国会参议院银行委员会举行的听证会时表示,鉴于目前美国通胀压力高企,讨论美联储是否应当以更快的速度完成购债减码(Taper)将是“合适的”。他预计,美联储将在12月14日至15日举行的下次货币政策会议上就这个问题展开讨论。美联储褐皮书表示10月和11月初,大多数联储辖区的经济活动以温和的速度增长。一些地区指出,尽管需求强劲,但增长受到供应链中断和劳动力短缺的限制。通胀方面,报告称,价格以温和到强劲的速度上涨,各经济部门普遍出现价格上涨。由于对原材料的强劲需求、物流挑战和劳动力市场紧张,投入成本出现了广泛的增长。

欧洲央行行长拉加德表示看到的通胀与暂时现象有关,对于意大利这样的国家来说,尤其是能源成本上升所致,但有理由相信,到2022年底,能源价格将大幅下降。欧洲央行执委施纳贝尔认为过早地加息将是错误的。日本央行委员铃木人司表示必要时将毫不犹豫地加码宽松政策。如果美联储缩债和加息的时间快于预期,这可能会推高包括日本在内的长期利率。日本央行将继续寻求货币政策进一步的改善空间,但必须警惕货币宽松的副作用累积(产生的风险)。

12月3日美国公布11月季调后非农就业人口增加21万人,创今年1月以来最小增幅,远低于预期的55万人,公布11月失业率录得4.2%,连降六个月。

(2)利率

11月29日-12月3日,短端美债收益率上行,长端美债收益率下行,利差缩小。美国1年期国债收益率上行6.0bp至0.26%,10年期国债收益率下行13.0bp至1.35%,利差缩小19.0bp至1.09%,截止12月3日,美元LIBOR以上涨为主,隔夜LIBOR上升0.24bp,1周LIBOR下降0.40bp,1个月LIBOR上升1.38bp,3个月LIBOR上升1.23bp。

(3)海外市场情绪

上周VIX指数回升,全周较前期(11月28日)上升2.05点至30.67,市场风险偏好持续恶化。由于新冠变异病毒奥密克戎毒株的不确定性,加剧市场投资者担忧,同时美联储主席鲍威尔的讲话加剧市场对美联储加速Taper的担忧,上周标普500指数下跌1.22%,纳斯达克指数下跌2.62%,道琼斯工业指数下跌0.91%。

- END -