鮑威爾轉鷹爲美聯儲靈活政策鋪路,加息路徑逐漸明朗

原標題:鮑威爾轉鷹爲美聯儲靈活政策鋪路,加息路徑逐漸明朗

鮑威爾提出的加快縮減購債步伐的觀點,爲美聯儲在2022年變得更加靈活鋪平了道路。如果高通脹持續,美聯儲願意以比預期更快的速度加息;如果疫情惡化,美聯儲可以放鬆政策。

投資者可以期待美聯儲加強對就業和通脹前景的溝通,該溝通在疫情和新毒株的不確定性下強調靈活性。美聯儲在2008-2009年金融危機後退出刺激政策的超緩慢正常化,並不是這屆美聯儲官員的樣板,因爲其正面臨着政策制定者幾十年來都沒有遇到過的問題:經濟快速增長和物價飆升。

Bloomberg Economics首席美國經濟學家、美聯儲前委員Anna Wong稱:“他們正在轉變。鑑於對通脹的預測存在巨大誤差,我們現在看到的是,決策的酌情性部分受到了更大的重視。”

鮑威爾上週對美國議員表示,現在是時候“放棄”美聯儲將高通脹描述爲“暫時”的說法了。而儘管一些人呼籲美聯儲在通脹加速之際收縮政策,美聯儲在2021年大部分時間裏維持刺激措施且一直堅持通脹暫時這一立場。

在聽證會上,鮑威爾聽取了兩黨對高價格危害的抱怨;他還表示,12月的會議上,官員們將考慮提前幾個月結束他們的資產購買計劃,這比最初計劃的時間提前了幾個月。這一廣泛暗示的政策立場轉向已經讓一些分析師提高了他們對明年利率的預期。

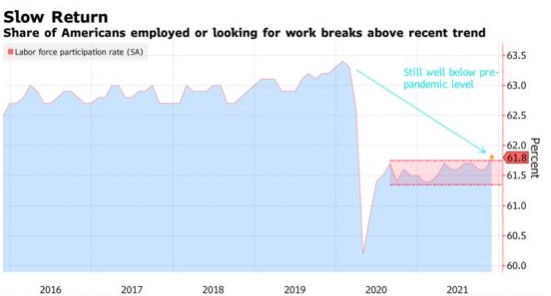

鑑於目前勞動力市場的狀況和病毒仍然存在,需要更多的時間才能讓工人回到崗位。他解釋稱,這就是爲什麼現在控制通脹對他的勞動力市場目標至關重要。美國11月失業率爲4.2%,好於市場預期的4.5%,失業率連降6個月,首次恢復到新冠疫情爆發前水平,創2020年2月以來新低。

鮑威爾表示:“我們需要長期擴張; 要實現這一目標,我們就需要價格穩定。從某種意義上說,持續高通脹的風險也是回到這樣一個勞動力市場的一個主要風險。”

隨着美聯儲接近在2022年收緊政策,進步人士可能會讓鮑威爾對一些條款負責,部分原因在於,美聯儲在去年更新政策框架時,將其最大就業目標很大程度上設定爲“基礎廣泛、包容性強”的目標。

不過,在短期內,民主黨和共和黨都希望鮑威爾對通貨膨脹有所作爲。 這對美聯儲來說是一份重要的政治禮物,因爲從歷史上看,國會議員往往會向美聯儲施壓,要求其保持低借貸成本。

除此之外,其他美聯儲官員也開始暗示有必要更快地取消政策支持。美聯儲副主席Richard Clarida、理事Chris Waller、克利夫蘭聯儲主席Loretta Mester和亞特蘭大聯儲主席Raphael Bostic均表示,他們對更快縮減購債持開放態度;舊金山聯儲主席Mary Daly也是如此,而Daly通常是政策鴿派。聖路易斯聯儲主席James Bullard一段時間以來一直在推動加速縮減購債規模,他上週五稱,他傾向於在3月份結束taper。

美聯儲前理事Laurence Meyer表示:“當通脹成爲一個問題時,就不會出現鴿派。”他對美聯儲官員如此迅速地開始公開質疑自己的政策決定感到震驚。

Evercore ISI分析師Krishna Guha和Peter Williams上週五在一份報告中寫道:“我們正在向2022年加息三次的基準邁進,分別在6月、9月和12月加息25個基點。”

不過,這一政策路徑可能取決於新病毒omicron的影響。在高盛上週末發佈的一份報告中,經濟學家們認爲,這種壓力的蔓延將拖累美國經濟增長“溫和下行”,因此他們下調了對美國今明兩年經濟增長的預期。