重拾升勢的銀保渠道如何撐起人身險“下半場”?

“拿下一張保費200萬元以下的保單,都不好意思說自己簽了大單。”一家人身險公司的業務人士小王說,公司今年加大了在銀行銷售人身險產品的力度,銀保渠道業務已是貢獻公司新單保費的主力。這是近兩年險企重新重視銀保渠道的縮影。過去,由於價值率低、強監管約束,人身險行業頗有“談銀保渠道色變”之感。但在人身險行業另一主流渠道個險(即代理人渠道)保費持續承壓之際,險企管理層不得不把目光轉向銀保渠道。這一趨勢在今年尤爲明顯。

上海證券報記者近期調研發現,銀保渠道重拾升勢的同時,還肩負着價值挖掘的重任。從產品優化到價值貢獻,銀保渠道產品如今與個險渠道產品越來越趨同,且價值率持續提升。當然,銀保渠道也面臨新的挑戰,如何讓銀行及客戶經理、客戶都能熟悉複雜的銀保渠道產品,探索一體化合作模式,或是一大良方。

短期銀保:告別激進之旅

“未來3至5年,無論是保費規模還是價值貢獻,銀保渠道都會超越個險渠道,成爲壽險行業真正的主要渠道。”一些壽險公司高管開始對銀保渠道寄予厚望。

這在前幾年比較少見。由於產品形態簡單、價值率較低及強監管約束,銀保渠道不太受險企尤其是大型險企重視。2018年,包括中國太平在內的6家上市險企的壽險業務中,銀保渠道業務保費佔公司總保費的比例僅11.5%;整個壽險業銀保渠道業務佔比也從頂峯時的45%降至31%。

交銀人壽董事長張宏良曾表示,過去,業內普遍低估了銀保渠道的價值,有追求短期利益的大環境的影響,更有傳統壽險行業追求規模至上,一度熱衷“資產驅動負債”理念和行爲的影響。

有保費、沒價值,有規模、沒質量,這是業內在過去對銀保渠道業務的看法。業內人士表示,此前,銀保渠道主要是中型公司衝規模、小型公司切入市場的利器,主打銷售投連險、萬能險等理財型產品,價值率低;以3年期以下和躉交(一次性繳納保費)產品爲主,保費規模快速上量。

業內人士分析稱,這種模式下,險企短期聚集大量保險資金,轉而買地買樓、舉牌上市公司,存在“短錢長投”風險。同時,由於產品期限過短,險企每年面臨很大的兌付壓力,進而不斷提高產品收益率“賣新還舊”,在利率持續下行趨勢下,投資風險日益凸顯。

部分險企的激進之旅,最終迎來強監管約束。2016年至2017年,原保監會相繼下發《關於規範中短存續期人身保險產品有關事項的通知》《關於規範人身保險公司產品開發設計行爲的通知》,限制3年以下產品規模,叫停“快速返還+萬能險賬戶”類主打產品。在監管引導下,大型險企大幅壓縮銀保渠道業務規模,中小險企也紛紛向其他渠道轉型。

重啓銀保:長期業務貢獻喜人

疫情發生後,作爲人身險第一大渠道的個險持續式微。保險公司尤其是大公司有些坐不住了,重新重視銀保渠道逐漸從行業呼聲變爲戰略落地。

今年,新華保險首席執行官兼總裁李全公開表態,肯定了銀保渠道業務的重要性。“上半年,公司銀保渠道總價值提升,年度價值保費達成情況較好,預計超額達成目標,對於補充其他渠道因疫情原因導致的價值保費不足情況是有貢獻的。隨着銀保渠道規模提升,固定成本攤銷基數變大,邊際成本實際是降低的。”

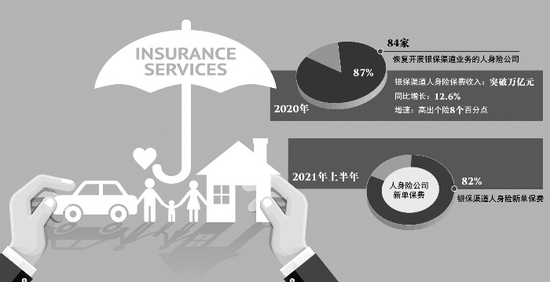

《2020年中國銀行保險代理業務市場行情分析》顯示,2020年有84家(佔比87%)人身險公司恢復開展銀保渠道業務,銀保渠道保費收入突破萬億元,同比增長12.6%,增速高出個險渠道8個百分點。自2020年超越個險渠道以來,銀保渠道新單保費今年貢獻度再提升,行業交流數據顯示,上半年銀保渠道新單保費佔人身險公司新單保費規模的比例達82%。

銀保渠道新單業務的結構進一步優化。今年前10個月,銀保渠道新單期交(分期繳納)保費約2327.6億元,佔新單保費比例達30.7%,同比上漲10.6%,期交規模和佔比均達歷史高位。

亮眼數據的背後,是主打產品的悄然變陣。據業內人士介紹,銀保渠道產品的類型正從理財型轉向保障型,其主打的終身壽險、年金險,與個險渠道產品並無二致。“在監管政策及經營環境的影響下,銀行和險企開始加強期交產品銷售,部分銀行甚至將代理期交保險業務規模作爲重要的經營業績予以展現。”

銀行外部環境的變化,也在助力險企變革。麥肯錫在報告中表示,理財淨值化、優質資產缺乏等外因加劇銀行產品同質化,僅靠單一品類的拳頭產品難以爲繼。保險產品的價值主張可幫助銀行貫穿客戶生命週期的各主要階段,長期保單可推動銀行與客戶建立長期忠誠關係。險企需將“打造高質量銀保發展模式”提升到全公司戰略的高度,儘早爲銀保渠道業務高質量發展謀篇佈局。

長期銀保:探索一體化合作模式

銀保渠道也面臨新的挑戰。工銀安盛人壽總裁吳茜表示,當銀行、客戶經理及客戶熟悉了複雜的期交產品,越來越多險企重新發現銀保渠道的價值,銀保渠道的競爭從躉交模式轉變成複雜的期交模式,銀保渠道將面臨新一輪的產品同質化和費用白熱化。

麥肯錫全球副董事合夥人潘浩表示,放眼國外成熟市場,歐洲銀保一體化合作模式可實現“雙贏”。銀行和險企通過產品定製、整合客戶旅程、數據洞見共享、一體化團隊協同和生態場景共創五大維度,可實現有效突破。

有3種合作模式值得借鑑:一是銀行全資或控股模式,將保險子公司定位爲服務於母行客羣的保險產品中心,全面融入銀行綜合金融營銷服務體系。

二是合資公司模式,銀行和險企共建合資公司,實現渠道端與產品端利益綁定,共擔風險、共享利益。

業內人士表示,這兩種模式適用於銀行系險企。針對母行私行與高淨值客羣,保險子公司結合客戶生命週期中的主要保障需求,圍繞家庭保障、退休計劃、財富傳承等,推出一系列高度定製的終身壽險、年金險、兩全險產品,並匹配特色增值服務和權益體系,實現銷售與服務的深度綁定。

三是戰略聯盟模式,銀行和險企簽訂長期協議開展全面合作,險企通過戰略費用投入換取合作銀行渠道的獨家保險銷售權。今年初,友邦保險與東亞銀行達成爲期15年的獨家策略性銀行保險夥伴協議,東亞銀行將向其零售銀行客戶獨家分銷友邦保險的人壽保險及長期儲蓄產品。

近期發佈的《人身保險銷售管理辦法(徵求意見稿)》,重提被叫停10餘年的險企進駐銀行網點銷售(駐點銷售),被業內看作駐點銷售重啓的信號。此種模式下,網點更全、資源更多的大型險企,有望獨家獲得優質的銀行合作渠道。

銀保渠道產品還需正視其他金融產品的競爭。大家保險集團總經理臨時負責人羅勝表示,隨着金融可及性提升和金融產品融合創新,居民投資理財意識被激發,壽險作爲一種財務風險管理和增值手段,將參與到金融大領域的競爭。所有帶現金價值的傳統產品都被納入範圍更廣的金融產品收益比價隊列,按照理財的邏輯進行價值評估。險企需要站在客戶角度,好好想一想壽險產品的價值和吸引力到底在哪裏。