復星旅遊文化投資邏輯覆盤

作者:wiwi的投資筆記

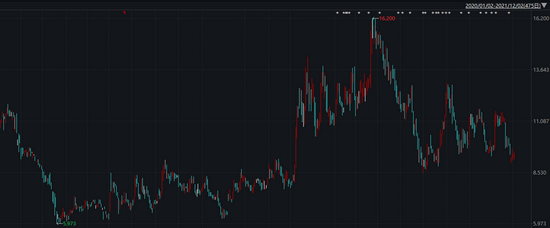

1.2020年1月至今復星旅遊文化走勢

復星旅遊文化業務復甦與新冠疫情的影響息息相關。首先,若從這支股票2020年1月至今的走勢來看,呈現不少合適的逢低介入時點。

其中在2020年1月份疫情發生後,股價一路下跌至歷史最低點,在2020年11月初,隨着國內外新冠疫苗大規模獲批推出後,股價一路上升,最高上探於16.20。2021年7-8月,受Delta毒株影響再次下跌,不過隨着疫情好轉股價回暖。目前,復星旅遊文化受到奧密克戎影響,股價又跌至接近去年7-8月受Delta影響的底部。

因此,去年疫苗推出前夕、Delta的毒株影響都是難得的逢低介入點,不少投資朋友也在短線獲得豐厚的回報。

那麼,目前奧密克戎毒株全球肆虐和新冠特效藥頻繁推出之際,有沒有可能成爲復星旅遊文化股價新一輪的催化劑呢?

2.談下奧密克戎毒株

從目前來看,在全球多國發現的“奧密克戎”感染者仍以輕症居多。

12月5日,美國總統拜登的首席醫療顧問福奇表示,雖然奧密克戎變種正在全國迅速傳播,但早期跡象表明,它的危險可能沒有德爾塔病毒那麼大。福奇表示根據南非國家傳染病研究所上週六的數據報告,感染奧密克戎的患者可能只會出現較輕的病症。

最新數據顯示,英國累計感染奧密克戎病例數上升至246例。此前,英國首相曾召開針對奧密克戎的發佈會,稱今年聖誕封鎖可能性極小。

由於英國是歐洲疫情防控的風向標,目前已經全面開放,若本次奧密克戎對英國影響有限,政府未再次實施嚴格的社交限制,那麼本次歐洲聖誕和新年假期,則有望在旅遊休閒度假消費上迎來報復性反彈。

3.新冠特效藥進展

疫苗高接種率國家疫情仍然不斷反覆,特別是近日新的冠狀病毒變種奧密克戎的出現,單靠疫苗接種無法有效控制新冠疫情,臨牀急需有效治療藥物。

在新冠特效藥方面,全球已有多款特效藥獲得不同程度的批准或正在申請授權階段。

新冠治療的藥物主要包括小分子藥物和中和抗體。相較中和抗體,小分子藥物由機制和路徑選擇複雜,研發速度相對較慢,但憑藉成本低、穩定性高、使用方便等優點,較中和抗體更值得期待。

目前,全球領先的小分子藥物包括默沙東的Molnupiravir和輝瑞的Paxlovid。根據美國輝瑞製藥披露其研發的新冠口服藥Paxlovid臨牀試驗結果,該藥可降低新冠患者89%的住院或者死亡風險。

輝瑞Paxlovid的出現,如同mRNA技術爲代表的有效疫苗出現一樣,很可能是人們抗疫過程中的一個標誌性與分水嶺事件,堪比青黴素對抗細菌感染,有很大的希望讓人們告別懼怕新冠感染的時代。

筆者認爲未來一到兩年,疫情將隨着疫苗的全面接種和新冠特效藥的研發上市逐漸變化,新冠流感化趨勢明顯。因此,可以假設,若是發達國家對新冠疫情防控的大規模封城和旅行限制將不會出現,全球主要經濟體2022年-2023年會逐漸恢復到疫情前狀態。

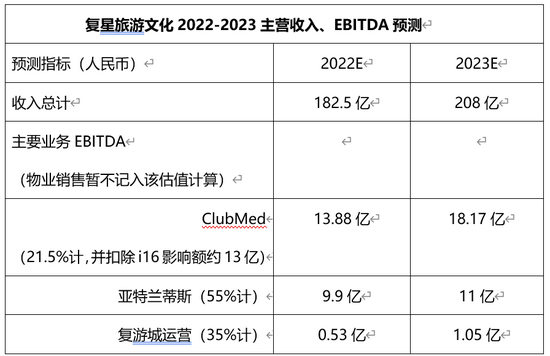

4.公司2022-2023主要業務估值預測

基於對疫情趨緩的大環境判斷,筆者對復星旅遊文化ClubMed、亞特蘭蒂斯、復遊城旅遊運營等主要業務2022-2023的成長性較爲看好。

1)ClubMed

2019年度假村收入在125億,若是結合復星旅遊文化Q3運營公告披露的預訂數據增長和近半年海外業務的復甦情況,ClubMed2022-2023收入有望在125億、145億。

2)亞特蘭蒂斯

在亞特蘭蒂斯方面,若考慮房價和入住率等因素,每日房價維持每年2%~3%的增長。其他營運業務收入方面考慮到未來海南旅遊市場蓬勃發展,將爲亞特蘭蒂斯帶來門票和訪客數量上的增長。

因此,亞特蘭蒂斯2022-2023年的營收預計爲18億、20億。

3)復遊城

2022-2023是復遊城物業銷售的高峯期,2022和2023物業收入或可達到38-40億元。

同時,太倉、麗江復遊城的運營設施,也將在2022-2023年下半年陸續投入使用,則2022至2023年運營收入預計爲1.5億,3億。

綜上,我預測復星旅遊文化2022-2023業務總收入預計爲182.5億、208億。

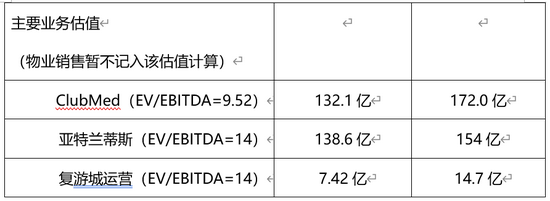

4)估值

若以EV/EBITDA方法對公司進行估值分析,並且按分業務口徑EBITDA進行估值。因爲旅遊運營的EBITDA纔是估值的錨,本次計算暫不計入復遊城物業銷售估值。在EBITDA方面,假設2022E-2023E度假村、亞特蘭蒂斯的EBITDA率爲21.5%、55%,則公司的2022E-2023E度假村、亞特蘭蒂斯的EBITDA預計區間在爲26.88-31.17億、9.9-11億。

考慮到公司業務中,亞特蘭蒂斯和復遊城未來增長彈性大,且持續性強,給予亞特蘭蒂斯和復遊城旅遊運營2022-2023年14倍EV/EBITDA估值。

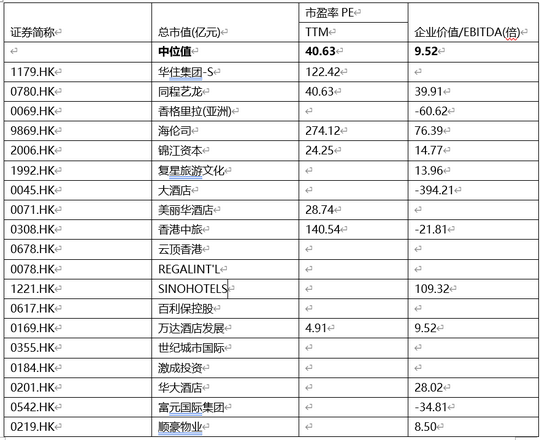

度假村業務穩定升級和發展中,盈利性和增長性也較爲穩定。參考港股市場上酒店、度假村和豪華遊輪板市值TOP20當前平均9.52倍的EV/EBITDA估值,我們給予度假村業務部分2022-2023年9.52倍EV/EBITDA估值。

數據來源:WIND,港股酒店、度假村和豪華遊輪板塊市值TOP20估值,12月6日

截至2021年6月30日,復星旅遊文化有現金及銀行結餘人民幣51.58億,計息銀行及其他借款總額爲人民幣137.56億。參考目前港幣與人民幣匯率爲0.82,則2022-2023年復星旅遊文化對應的市值至少爲234億港幣、310億港幣,對應每股股價至少爲18.90元、25.09元。

截至12月6日該股收盤價9.25港幣,2023年至少還有171%的增長空間。

因此,根據上文分析,目前不少研究表明奧密克戎毒株症狀較輕,可以預計對全球經濟影響有限,同時國內外大量新冠特效藥即將推出,新冠疫情有望徹底受到控制。在此大環境雙重利好下,隨着復星旅遊文化2022-2023年業績增速實現,該公司估值擴張空間十分明顯,當前不失爲合適的介入時機。