平安證券首席經濟學家:海外疫情延長中國出口高景氣

原標題:鍾正生:海外疫情延長中國出口高景氣

病毒的傳染性更強,意味着更高的防疫成本。這是央行全面降準,且中央政治局會議強調“着力穩定宏觀經濟大盤”的重要原因之一。

11月,以美元計價的出口同比從27.1%回落至22.0%,進口同比從20.6升至31.7%,表現均好於市場預期。貿易順差從845.4億美元回落至717.2億美元,但絕對值仍處於今年以來次高位(圖表1)。

從兩年平均同比來看,出口與進口同比增速都有所加快,分別從10月的18.7%和12.4%,升至11月的21.3%和17.4%(圖表2)。

從累計同比增速來看,下半年以來出口及進口兩年平均累計同比增速也在持續回升,今年1~11月我國出口、進口兩年平均累計同比增速分別達到15.7%、13.8%。總體來看,10月下旬以來海外受到新一輪疫情衝擊後,我國進出口的高景氣仍在延續。

爲剔除去年基數變化的影響,我們採用兩年平均增速來分析出口的產品結構和國別結構:

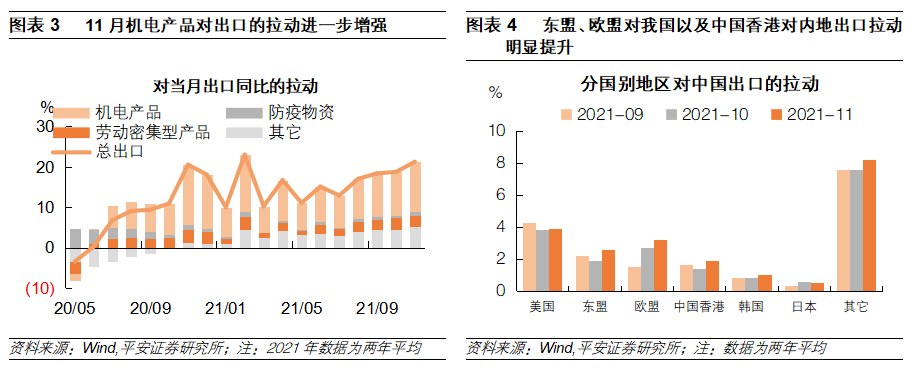

分產品看,11月主要產品對出口的拉動都是持平或回升。機電產品仍是拉動出口的主要力量,11月機電產品對出口兩年平均增速的拉動達到12.4%,較上月提升1.7個百分點,對出口增長的貢獻率也由10月的57.3%提升至11月的58.5%;海外新一輪疫情的暴發再度提高了對我國防疫物資的進口需求,防疫物資對出口兩年平均同比增速的拉動提升了0.1個百分點至0.8%;服裝、玩具等勞動密集型產品對我國出口兩年平均同比增速的拉動仍持平於2.9%,說明東南亞國家的產能恢復依然有限。而除上述產品外其他產品對出口的拉動也由10月的4.4%提升至11月的5.1%(圖表3)。

分國別來看,東盟、歐盟對我國以及中國香港對內地的出口拉動提升最大。11月東盟對我國出口的拉動提升最爲明顯,由10月的1.9%提升至11月的2.6%,達到今年4月以來新高。歐盟對中國、中國香港對內地出口的拉動也有較大增長,分別由10月的2.7%、1.4%升至11月的3.2%、1.9%,也均達到今年4月以來最高值。歐洲地區近期疫情暴發後,多個國家都收緊了本國的防疫政策,阻礙了其產能的恢復。11月美國對我國出口的拉動也有小幅提升,由10月的3.8%升至3.9%,而日本對我國出口的拉動下降0.1%至0.5%(圖表4)。

近期海外新一輪疫情的暴發是我國出口保持高景氣的首要原因。10月中旬以來,海外疫情再度暴發,而歐洲地區受本輪疫情暴發的影響尤爲嚴重(圖表5),即使在較高疫苗接種率的“加持”下,情況也不容樂觀:英國單日新增確診病例已超過5萬例,德國、法國、比利時、挪威等歐盟國家的新增疫情確診人數也居高不下,奧密克戎變種的出現更增加了疫情傳播的不確定性。在此情況下,歐洲多個國家紛紛收緊防疫措施,不僅加劇了本就較爲緊張的供應鏈問題,也限制了其生產能力的恢復。同時,雖然11月國際大宗商品價格有所回落,但同比仍處於高位,也對我國出口形成支撐(圖表6)。

奧密克戎病毒變異並迅速在海外擴散後,會延長中國出口市場份額處於高位的時間,同時也給中國防控疫情帶來更大挑戰。病毒的傳染性更強,意味着更高的防疫成本。這是央行全面降準,且中央政治局會議強調“着力穩定宏觀經濟大盤”的重要原因之一。

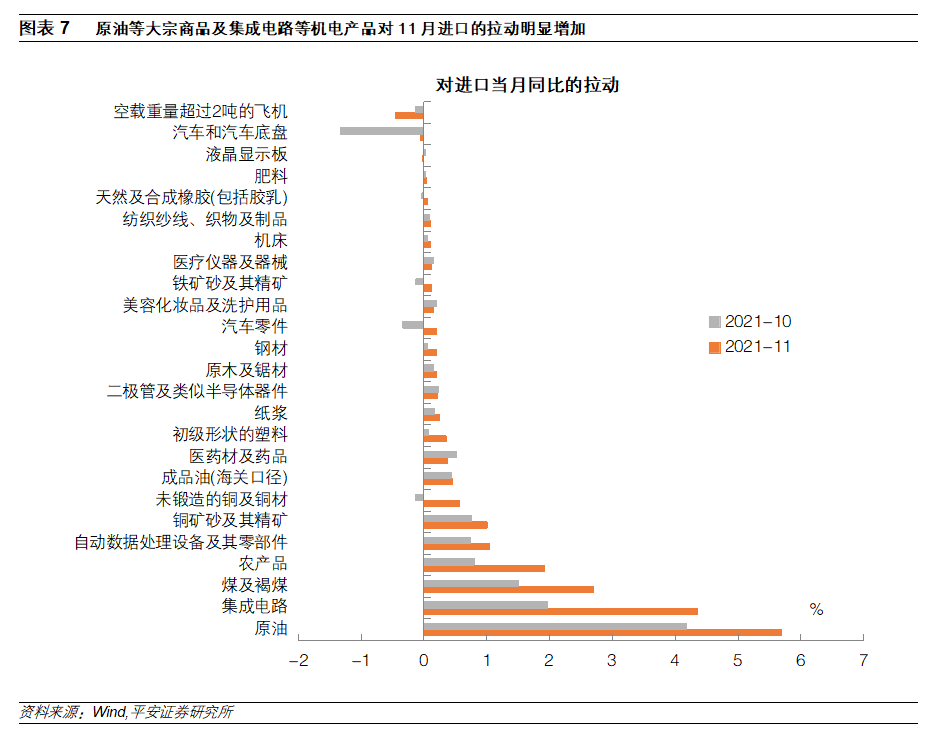

11月原油、集成電路、煤及褐煤、農產品、自動數據處理設備等對進口拉動較大。這五種產品合計拉動11月進口同比增長15.7%(圖表7),對進口同比的貢獻率達到51.1%。從進口的價上來看,煤及褐煤、原油、成品油、天然氣等能源商品進口價格同比仍在高位,上游大宗商品價格的高漲對於進出口的支撐作用仍在,但多數產品進口價格同比增速已開始回落。液晶顯示板、二極管及類似半導體器件等中下游產品價格同比也有所下降,或與終端需求趨冷有關;從進口的量上來看,多數產品進口數量同比增速有所提升,其中煤及褐煤進口量同比大增200.3%,汽車相關產品、醫藥材及藥品等同比增速也有較大改善。

(鍾正生系平安證券首席經濟學家)