重磅突發!剛剛,央行出手,人民幣匯率直線暴跌300點!25倍鋰電超級牛股,突遭證監會立案調查!

原標題:重磅突發!剛剛,央行出手,人民幣匯率直線暴跌300點!25倍鋰電超級牛股,突遭證監會立案調查!20萬股民懵了

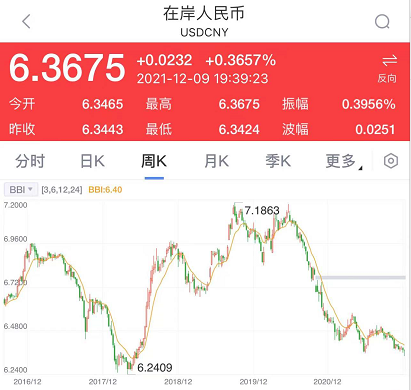

最近人民幣匯率升值太猛,9日晚間,央媽出手降溫,直線跳水!

另外,20倍的鋰電大牛股,突然遭到證監會立案調查!

外匯存款準備金率提高到9%

9日晚間,據人民銀行12月9日消息,爲加強金融機構外匯流動性管理,中國人民銀行決定,自2021年12月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的7%提高到9%。

消息一出,在岸、離岸人民幣匯率直線跳水。離岸人民幣兌美元跌破6.36關口,短線跌超300個基點。

央行宣部全面降準之際,人民幣兌美元匯率悄無聲息地走強。12月8日上午,在岸和離岸人民幣攜手衝高,雙雙突破今年5月份高點,創出2018年5月以來的新高。

據證券時報報道,支撐人民幣匯率獨立走強的因素是多方面的。中國銀行研究院高級研究員王有鑫在接受採訪時表示,11月以來,在美聯儲收緊貨幣政策的預期下,美元指數快速走高,但同期人民幣走勢保持穩定,甚至略有升值,這主要源於以下幾方面因素:

一是在海外供應鏈產業鏈瓶頸不斷深化背景下,中國出口訂單持續增加,貿易順差和外匯收入保持在高位,有力地支撐了人民幣匯率。

二是自去年以來,人民幣的投資和避險屬性就不斷凸顯,隨着中國金融市場開放程度加大,外資不斷增持人民幣股票和債券資產,特別是海外新型變種毒株的出現,使得市場避險情緒升溫,人民幣受到更多青睞。

三是海外通脹高企,而我國通脹保持在較低水平,從購買力平價角度看,也在一定程度上提振人民幣。

華創證券首席宏觀分析師張瑜表示,推動人民幣匯率逆勢走強有兩方面因素值得關注。

一是近期人民幣兌美元的即期交易量顯著放量,交易情緒助推匯率走強。

二是由於貿易順差走闊,同時銀行代客涉外收付款順差同步走高,企業結匯意願提升導致銀行代客結匯需求走強。

光大證券認爲,疫情以來,助推人民幣匯率強勁上行的力量主要來源於三個方面:一是疫情對美國和歐洲的不均衡衝擊推動美元指數趨勢性下行;二是我國持續強勁的出口增速推動了貿易順差的擴張,進而帶動銀行結售匯差額走闊;三是疫情影響下,美國貨幣寬鬆程度強於國內,導致中美利差走闊至歷史高位以及美元流動性過於充裕。

除了這些,人民幣匯率走強的原因還包括全口徑銀行結售匯順差持續爲正,境內銀行間人民幣流動性短期偏緊,市場對央行降準的預期下降,中美關係緩和提升了市場風險偏好等。

平安證券首席經濟學家鍾正生表示:

我國經常賬戶連年順差,國際資本流動形勢向好。新冠疫情下,我國經濟的穩定性和較強的出口競爭力,支撐着人民幣匯率的中樞。

中信證券固收首席分析師明明認爲,外匯市場投資者信心和風險偏好提升,人民幣資產的吸引力增強,對人民幣匯率形成支撐。

招商證券首席宏觀分析師謝亞軒表示:

國際資本的流入改變外匯供求狀況,促進人民幣匯率升值。

對於人民幣的未來走勢,專業人士紛紛指出,人民幣匯率走強的同時,推動匯率貶值回調的動因也在積蓄。

光大證券認爲,前期推動人民幣匯率上行的三重因素已經開始呈現出分化跡象,美元指數呈現出企穩反彈態勢,我國出口增速大概率將延續趨勢性下行,中美貨幣寬鬆程度將趨於收斂。因而,人民幣匯率進一步上行的概率已經不高,但短期內大幅下行的概率同樣不高。預計已進入築頂階段的人民幣匯率(美元對人民幣),後期或將在6.3-6.7的區間內保持雙向波動。

華創證券張瑜認爲,人民幣匯率的大拐點正在形成:疫情後人民幣匯率持續走強的行情可能正在接近尾聲,明年人民幣匯率易貶難升。

據張瑜解釋,當前人民幣匯率需要重點關注以下三方面的貶值風險:

一是明年初新的5萬美元境內居民便利化換匯額度刷新生成,從歷史規律看,這會對人民幣匯率造成一定的季節性貶值壓力。

二是美聯儲態度逐漸轉鷹,開啓貨幣政策收緊週期,聯邦基金期貨已在定價2022年7月首次加息;同時,中美經濟增速之差在收窄,明年中美實際GDP增速差或將收窄至1989年以來最小。在歷史上三輪中美經濟、貨幣背離期,人民幣回落都趨向於貶值。

三是資本流入對2022年人民幣匯率的支撐也在走弱,隨着美聯儲進入緊縮週期,中國等新興市場經濟體本就有資本外流、資產價格下跌的風險。

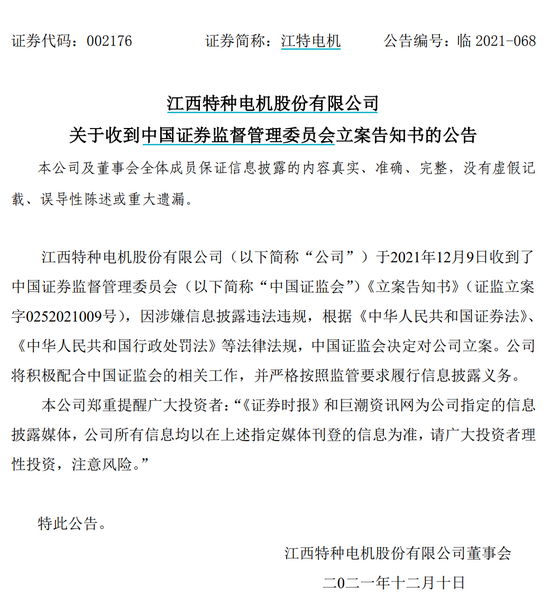

江特電機:因涉嫌信息披露違法違規

證監會決定對公司立案

江特電機公告,因涉嫌信息披露違法違規,證監會決定對公司立案。公告顯示,公司於2021年12月9日收到了中國證券監督管理委員會(以下簡稱“中國證監會”)《立案告知書》(證監立案字0252021009號),因涉嫌信息披露違法違規,根據《中華人民共和國證券法》、《中華人民共和國行政處罰法》等法律法規,中國證監會決定對公司立案。

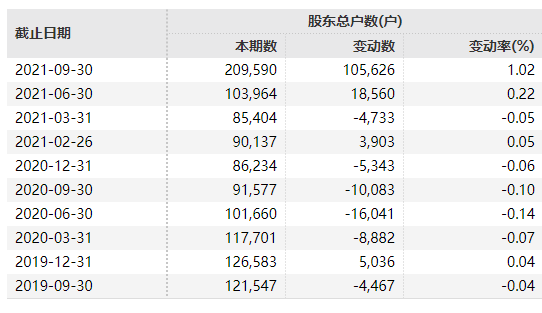

江特電機是本輪新能源大牛市的龍頭股之一。該股在2020年5月份,股價一度低至1.25元。也就是說,在短短的1年多時間裏,該股最大漲幅超過了25倍。截至今年三季報,江特電機股東戶數超過20萬戶。

根據公開資料,江特電機是一家集研發、生產、銷售智能機電產品、鋰產品及電動汽車爲一體的國家高新技術企業。

根據公開數據,2021年上半年,江特電機實現營業收入13.65億元,同比增50.02%;淨利潤1.81億元,同比增6442.29%;每股收益0.11元。

2021 年,該公司電機業務穩步增長,鋰業務量價齊升助推業績反轉。

江特電機主營鋰雲母採選及碳酸鋰加工以及特種電機的研發、生產和銷售等。公司在宜春地區擁有鋰瓷石礦2處採礦權和5處探礦權,合計持有或控制的鋰礦資源量1億噸以上,並擁有鋰雲母和鋰輝石製備碳酸鋰及氫氧化鋰(建設中)的生產線4條,年產能超3萬噸。另外,公司已成功開發了近50個系列、3000多個型號規格品種的電機產品,成爲國內多個特種電機細分市場的頭部供應商。

2020年4月,江特電機因2018年、2019年連續兩年虧損而“披星戴帽”。當時隨着新能源汽車補貼退坡,碳酸鋰價格一度腰斬,2018年和2019年江特電機進行了大規模的商譽減值,真正讓江特電機“浴火重生”的,是全球新能源汽車銷量遠超預期帶來的碳酸鋰價格大漲。