银河期货:尿素:价格大幅回落后企稳反弹 关注后续国内供应变化

一、市场行情回顾

11月份,随着成本支撑的减弱,出口受限内需不振的情况下,国内尿素市场价格不断下行,但临近月末价格有所反弹。截至11月26日,山东小中颗粒主流出厂2370-2420元/吨,临沂接货价参考2460-2480元/吨。山西晋城汽运小颗粒报价参考2400元/吨,运城参考2360-2370元/吨。河南小颗粒主流出厂2400-2430元/吨,河北小颗粒主流出厂报价2380-2400元/吨。安徽小颗粒主流出厂报价2400-2450元/吨。11月份,期货市场同样弱势运行为主,且盘面保持贴水状态,但幅度逐步收窄。截至11月26日收盘,主力合约报2366元/吨,持仓至6.29万手,厂库基差为+14元/吨。

图1:河南地区市场价格

资料来源:WIND、肥易通、银河期货

图2:河北地区市场价格

资料来源:WIND、肥易通、银河期货

图3:山东地区市场价格

资料来源:WIND、银河期货

图4:安徽地区市场价格

资料来源:WIND、银河期货

图5:河南某交割厂库出厂价格

资料来源:WIND、肥易通、银河期货

图6:主力合约收盘价走势

资料来源:WIND、肥易通、银河期货

图7:河南地区厂库基差

资料来源:WIND、银河期货

图8:期货合约间价差(01-05)

资料来源:WIND、银河期货

二、供需分析及展望

11月份国内尿素供应先降后升。受原料价格和供应等因素的影响,10月底开始,山西等地部分煤头装置停车或降负生产并延续到11月,与此同时部分气头装置也出现降负生产的状况,11月初国内日产量一度下降至12万吨附近,低于去年同期超2万吨。不过,随着原料煤炭供需的改善以及价格的回落,前期停车降负装置陆续重启,国内尿素供应逐步回升。据隆重资讯的统计,截至11月底,国内尿素企业日均开工率66.48%,日均产量升至14.76万吨,同比基本持平。

从目前掌握的信息来看,11月底开始,内蒙等地气头装置季节性检修增多,因此后续供应端继续提升空间或已不大,但不能排除今年冬季气头装置整体开工率可能将好于去年同期的可能。而此前公布的山西晋城市2021-2022年秋冬季重点行业企业差异化应急管控措施显示,明年1月中旬山西地区部分煤头装置停车也相对较多,不过保供稳价的政策氛围中,实际是否停车可能存在较大不确定性。库存方面,11月份,价格不断回落的过程中,市场新单成交较为清淡,企业累库速度明显加快。截至11月24日,企业库存94.81万吨,同比+50.77万吨。但据我们了解,当且社会库存偏低,因此延后的下游需求一旦释放,企业库存可能也将出现回落。

图9:全国尿素生产企业日均产量

资料来源:WIND、隆众资讯、银河期货

图10:国内尿素月度产量

资料来源:WIND、隆众资讯、银河期货

图11:企业库存变化

资料来源:WIND、隆众资讯、银河期货

图12:港口库存变化

资料来源:WIND、隆众资讯、银河期货

表1:近期企业检修计划

资料来源:隆众资讯、银河期货

11月份,国内农业需求处于传统淡季,受天气等因素影响,华北部分地区冬小麦耕种较晚,仍有一定用肥需求,但整体用量不大。冬储、淡储备肥由于市场绝对价格偏高,且价格的回落趋势加重了承储企业的观望心态,相关需求不断延后,临近月末部分企业开始入市采购。而销售不畅,库存偏高的情况下,复合肥装置整体开工率同比依旧偏低。截至11月末,国内复合肥装置开工率录得33.12%,低于去年同期10.23个百分点。随着生产和冬储时间的缩短,后续开工可能将环比有所改善。非农工业方面,胶板厂受限电及利润压缩等因素影响,随采随用为主,三聚氰胺开工率也从11月初的80%以上回落至近期的68.11%。

图13:复合肥装置开工率

资料来源:WIND、隆众资讯、银河期货

图14:主要复合肥企业库存

资料来源:WIND、隆众资讯、银河期货

图15:三聚氰胺开工率

资料来源:WIND、隆众资讯、银河期货

图16:三聚氰胺月度产量

资料来源:WIND、隆众资讯、银河期货

原料方面,11月份煤炭价格持续回落,尿素的成本支撑减弱,但临近11月末煤炭价格有所企稳。若按烟煤入厂价1300元/吨,无烟煤入厂价1800元/吨,我们估算的河南地区气流床生产成本在1800-1950元/吨左右,固定床生产成本在2300元/吨左右。随着供需状况的改善,电厂库存不断累积,我们认为后续煤炭价格可能将继续稳中有落,煤头装置生产成本可能也将顺势走低。而气头方面,11月份气头装置开工好于此前预期,部分气头检修有所延后。据目前掌握的信息来看,内蒙等地部分气头装置11月底开始将陆续停车,气头开工率将有所下降,后续整体开工变化值得关注。

图17:气流床完全成本估算

资料来源:WIND、银河期货

图18:固定床完全成本估算

资料来源:WIND、银河期货

图19:陕西神木烟煤价格

资料来源:WIND、银河期货

图20:山西阳泉、沁水无烟煤价格

资料来源:WIND、银河期货

图21:国内液化天然气市场价格

资料来源:WIND、银河期货

图22:液化天然气离岸价格

资料来源:WIND、银河期货

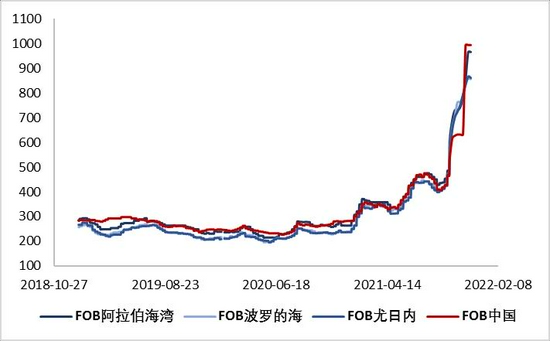

国际方面,供需不平衡导致国际尿素市场价格在11月份创出新高,部分地区离岸价超1000美元/吨FOB。但除了定向出口韩国的1.87万吨尿素之外,我国货源外贸出口基本停滞,海外市场对国内市场的影响十分有限。虽然不能排除类似11月份定向出口的可能性,但保供稳价的政策指引下,我们认为中短期内出口完全放开的概率较低。此外,海关总署的数据显示,1-10月我国尿素累计出口476.30万吨,高于去年同期74.03万吨,但低于去年全年出口68.76万吨。由于后续出口受阻,预计今年全年尿素总出口量将低于去年,但若考虑下游三聚氰胺等产品的间接出口,全口径出口量可能并不低于去年。

图23:国际市场小颗粒离岸价

资料来源:WIND、银河期货

图24:尿素月度出口量

资料来源:WIND、银河期货

三、结论及后市展望

综合来看,成本支撑减弱之后,11月中上旬国内尿素价格延续弱势运行的态势。但临近11月末,上游煤炭市场供需两旺、价格企稳,与此同时随着尿素价格较前期高点明显回落,以及冬储、淡储备肥和复合肥生产时间的缩短,部分下游需求有所释放,尿素价格企稳反弹。短期来看,国内部分气头装置将陆续停车,供应端环比继续提升的空间有限,而社会库存水平偏低的情况下,加之买涨心理的作用,现货市场价格可能将惯性上涨。

展望后市,从基本面角度上看,考虑到农业相关需求存在较强刚性,而中短期内,出口政策明显放宽的可能性也相对较低,我们认为后期供应端的不确定性可能将成为影响市场的最主要因素。11月底开始,部分气头装置将陆续停车;而若按此前公布的计划,明年1月中旬,山西部分装置也将大面积停车检修。但在保供的大背景下,一旦市场供需趋紧,政策面的干预力度大概率将有所加强,今冬明春国内尿素市场实际供应或将高于此前预期。加之上游煤炭供需改善,后续生产成本或将进一步下降,因此我们认为国内尿素价格再度大幅攀升的可能性较低。不过,由于冬储、淡储备肥和复合肥生产时间的缩短,需求可能加速释放,与11月份相比,12月份市场价格或将稳中有升或先升后降。此外,近期国内、外疫情影响仍在持续,新变种病毒的出现使得市场风险偏好大幅降低,后续疫情发展也值得密切关注。

银河期货 沈忱