中銀國際:白糖:牛刀小試 居安思危

摘要:

2021/22年度巴西食糖大減產引發原糖價格大幅反彈,同時能源價格的回升功不可沒,這刺激了巴西乙醇生產從而擠佔食糖生產份額。而疫情後全球寬鬆的貨幣政策,引發了通脹。最新的消息顯示,美聯儲明確將縮減購債規模,全球流動性正在面臨轉向。同時,美國已聯合多國開始釋放石油儲備,能源是否能維持當前的高價,變數開始增加。這也勢必對後市巴西和印度生物燃料產業產生重大影響,並直接影響下季甘蔗產量。

拉尼娜仍然是新季全球食糖產量的重要關注點,但其不確定性較大。我們以本年度的影響作爲參考,對巴西甘蔗產量維持負面影響。

印度國內食糖市場供需兩旺,甘蔗制乙醇仍存增加之勢。儘管近幾年對於國際市場的出口增加,但是國內庫存已至低位,繼續增加的預期降低,對國際糖價的壓力有所緩和。

2021/22年度國內食糖小幅減產,預期成本增加。目前處於甘蔗糖收購加工初期,仍需密切關注天氣影響。進口糖數量仍維持高位,但價格倒掛,後市預期數量將減少,國內糖價後市供應壓力將有所減輕。

國內儲備糖政策主要目標是抑制高價,補充供應不足,維護糖價平衡運行爲宗旨。本年度國內食糖供應略減,需求平穩,進口高位但有所減少。同時白糖價格相對穩定,政策未見干預,但並不排除後市價格大幅波動後的政策維穩。

一、2021年白糖市場行情回顧

圖表1:國際原糖與鄭糖月K線走勢圖

資料來源:博易大師,中銀期貨

2021年第一季度,國際原糖和鄭糖價格衝高回落。印度擴大食糖出口,巴西降雨有利甘蔗生長,使得國際原糖價格承壓,而國內巨大的食糖和糖漿進口衝擊,鄭糖一度接近前低5400元/噸附近。

第二季度,拉尼娜導致巴西乾旱,原油上漲帶動能源價格,法國霜凍造成甜菜受損,國際原糖價格隨後單邊大幅反彈,價格一路由15美分/磅上漲至18美分/磅。受國際原糖大幅影響,國內白糖價格重心有所上移,但幅度有限,徵稅下調後進口增加明顯。

第三季度北半球食糖生產進入尾聲,南半球迎來產糖旺季,印度、泰國產量增加,補充巴西減產缺口,全球食糖供需矛盾有所緩和,原糖價格反彈力度有所減弱。國內進入夏季消費旺季,鄭糖期價重心由5800元/噸小幅上至6000元/噸一線。

進入第四季度,巴西減產已成定局,市場焦點轉向亞洲產糖國。儘管印度和泰國增產,但印度需求恢復,且政策繼續提高甘蔗收購價,增加烯料乙醇摻混比例,國際糖價高位再受支撐。且拉尼娜仍將捲土重來,繼續影響巴西下季甘蔗種植,白糖高位難下。國內方面,今年食糖產量減少,上半年工業品大漲,生產成本抬升。且外糖價格高企,成本倒掛,鄭糖後市仍存上行動力。

二、邏輯分析

1.全球食糖供需平衡表分析

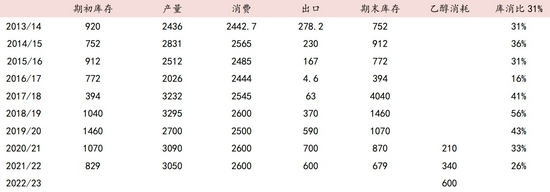

圖表2:全球食糖供需平衡表

資料來源:USDA,中銀期貨

據USDA全球食糖供需報告顯示,2021/22榨季全球食糖產量18108萬噸,同比增加96萬噸;消費17529萬噸,同比增加338萬噸;期末庫存4566萬噸,同比下降310萬噸。

產量方面,2021/22年度巴西減產約600萬噸,而印度增產100萬噸,泰國增產240萬噸,歐盟增產120萬噸,俄羅斯增產100萬噸,巴基斯坦增產60萬噸。巴西大減產主要是拉尼娜乾旱天氣影響,其次甘蔗制乙醇擠佔食糖份額。印度國內甘蔗產業受到政策保護,在未出現天氣異常的情況下,產量繼續小幅增加。泰國食糖產量常維持在1000萬噸以上,2019-2020年連續兩個榨季降雨偏小,甘蔗減產嚴重,本年度降雨恢復,產量重回正常。

全球食糖消費相對剛性,近十年的平均增幅約爲1%。上年度受疫情影響,全球食糖消費幾乎停滯,2021/22年度恢復明顯,同比增加1.97%,遠超均值。預計後市的增速將放緩,不過糖價交易對消費的關注度偏少。

展望後市全球食糖供需平衡表,去庫存節奏繼續的可能性較大。巴西和印度的甘蔗制乙醇計劃是其國內重要的政策,持續性較強,對甘蔗的需要量增加的概率仍大。尤其印度做爲後來者,不斷提高乙醇摻混汽油比例。2021/22年度巴西食糖產量炒作基本結束,中國、印度和泰國食糖正在上市和臨近收割,市場仍然不乏炒作題材,但印度和泰國增產基調難改。新的榨季,我們綜合多國氣象局的預測,今冬明春,拉尼娜捲土重來的概率仍大。對於2022/23年度全球食糖產量,目前變數仍大,但天氣仍是重要的題材。

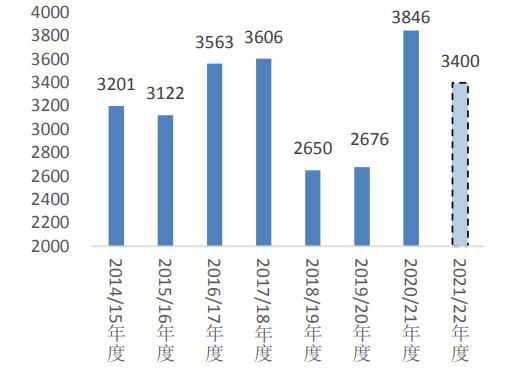

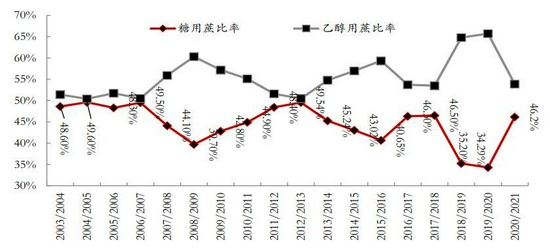

2.巴西食糖市場

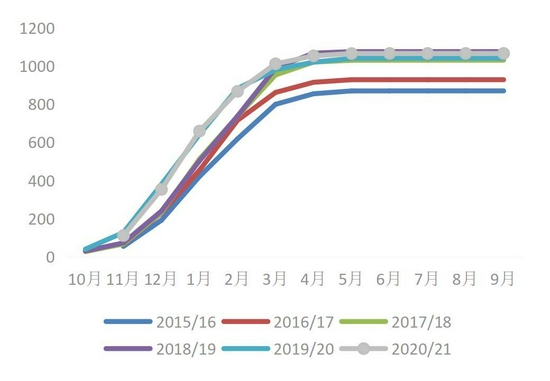

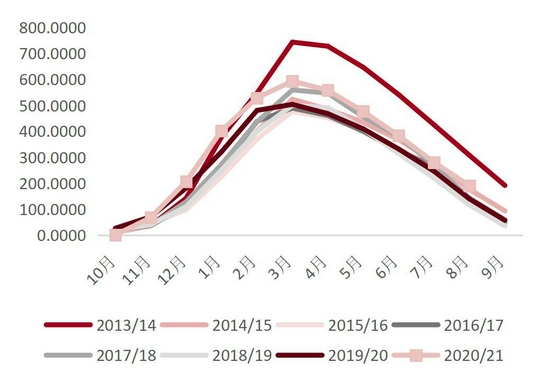

圖表3:巴西中南部食糖產量

資料來源:巴西蔗產聯盟,中銀期貨

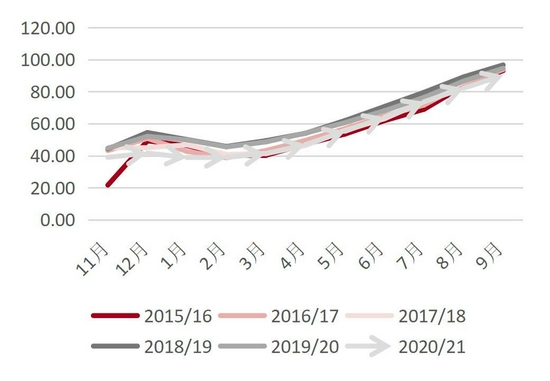

圖表4:巴西糖醇比

資料來源:巴西蔗產聯盟,中銀期貨

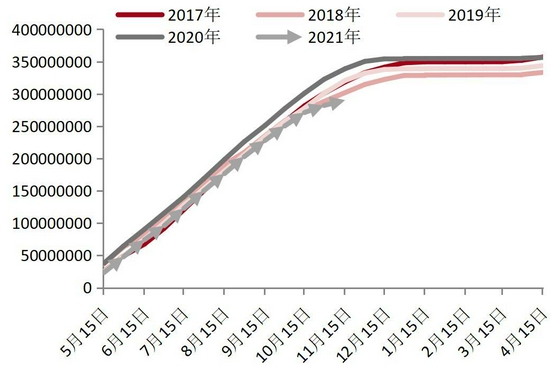

巴西蔗產聯盟預計,2021/22年度巴西中南部地區糖產量料達到3400萬噸。巴西製糖工業協會UNICA11月10日發佈的數據顯示,自今年4月1日至10月底的2021/2022榨季巴西主產區累計壓榨甘蔗量爲5.044億噸,與2020/2021榨季同期相比下降了10.9%。

圖表5:巴西聖保羅甘蔗入榨量

資料來源:WIND,中銀期貨

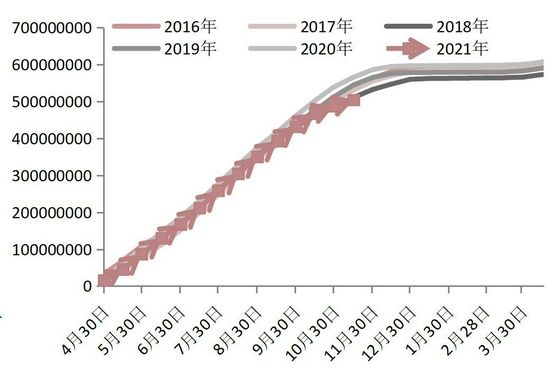

圖表6:巴西中南部甘蔗入榨量

資料來源:WIND,中銀期貨

分析機構StoneX預計巴西中南地區22/23年度的甘蔗壓榨量爲5.653億噸,比21/22年度的5.331億噸增加6.1%。預計22/23年度甘蔗面積將達到780萬公頃,同比增長1%。在生產結構中,糖的主導作用仍然很明顯,但乙醇的價格應該會達到創紀錄的水平,這可能導致下一年度糖廠分配更多甘蔗用於乙醇生產,預計製糖比例降至45%,但糖產量預計增加2.1%,至3420萬噸。

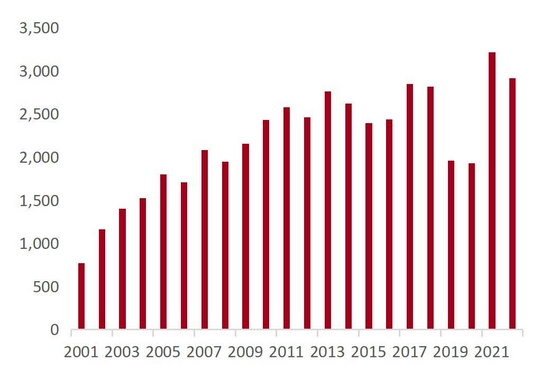

圖表7:巴西食糖出口量(年)

資料來源:WIND,中銀期貨

圖表8:巴西食糖出口量(月)

資料來源:WIND,中銀期貨

據USDA數據顯示,巴西2021/22年度食糖出口量爲2917萬噸,佔據全球食糖出口的44%,巴西食糖在2019/20年度出口達到峯值3215萬噸後開始回落。月度數據也顯示近幾個月巴西出口大幅放緩,10月,巴西食糖和糖蜜累計出口量爲231.77萬噸,同比減少163.31萬噸。本榨季截至10月,累計出口1731萬噸,同比減少473萬噸(-21%)。這也是國際糖價在高位的隱憂。

3.印度食糖市場

圖表9:印度食糖供需平衡表(萬噸)

資料來源:ISMA,中銀期貨

印度糖廠協會(ISMA)預計,2021/22年度甘蔗種植面積爲543.7萬公頃,糖產量爲3050萬噸。隨着乙醇產能提高和甘蔗產量過剩,預計本年度約有340萬噸糖將被乙醇生產代替。

印度延遲開榨,影響了原糖出口。部分邦區政府不允許拖欠蔗款的糖廠開榨。印度在2023年12月之後將無法補貼其糖出口,高糖價將使無補貼出口成爲可能,印度2021/22市場年度(10月至次年9月)迄今已經出口糖180萬噸。預計2021/22市場年度該國料出口至少600萬噸糖。

2020/21年度印度將約100萬噸糖轉化爲乙醇,並希望在2021/22糖季將350萬噸糖轉化爲乙醇,到2025年,印度約有600萬噸過剩的糖將用於乙醇生產。爲了到2025年實現20%的混合目標,印度將需要生產100-110億升乙醇,其中60-65億升來自甘蔗。

4.國內食糖市場

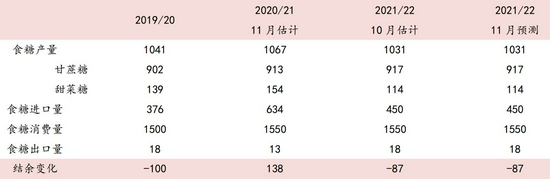

圖表10:中國食糖供需平衡表(單位:萬噸)

資料來源:農業農村部,中銀期貨

受食糖進口政策調整和國內外價差等因素綜合影響,2020/21年度企業進口積極性超出預期。本月上調2020/21年度食糖進口量74萬噸至634萬噸,下調出口量5萬噸至13萬噸。本月對2021/22年度食糖產量、消費量、進出口量等數據暫不做調整。

據中國糖業協會統計,截至10月底,新疆、內蒙古等29家甜菜糖廠開榨,雲南1家甘蔗糖廠開榨,已產食糖29.2萬噸,同比減少14.1萬噸,銷售食糖4.7萬噸,同比減少10.3萬噸。甜菜糖生產和銷售進度階段性偏慢,主要是受新冠肺炎疫情的影響。

2021/22年度國內甜菜糖減產40萬噸(-26.9%),主要是新疆、內蒙古玉米收益較好,導致甜菜種植大幅萎縮,但因甜菜糖在國內佔比較小,整體今年食糖產量下降30萬噸(-3.4%)。受減產及能源價格影響,預計今年生產成本將上升。10-2月是國內甘蔗收割加工期,目前仍需關注主產區天氣情況。

2020/21榨季,由於配額外食糖進口徵稅由85%調降至50%,導致食糖進口猛增至634萬噸。本年度,進口量雖仍在高位,但由於配額外進口糖價格高於國內,進口數量有所下降。國內食糖進口數量一方面取決於利潤,同時,政策也會控制節奏。

圖表11:國內白糖產量(單位:萬噸)

資料來源:沐甜科技,中銀期貨

圖表12:全國食糖銷糖率(%)

資料來源:沐甜科技,中銀期貨

圖表13:國內食糖進口(單位:萬噸)

資料來源:海關總署,中銀期貨

圖表14:國內糖漿進口(單位:萬噸)

資料來源:海關總署,中銀期貨

圖表15:國內食糖工業庫存(單位:萬噸)

資料來源:沐甜科技,中銀期貨

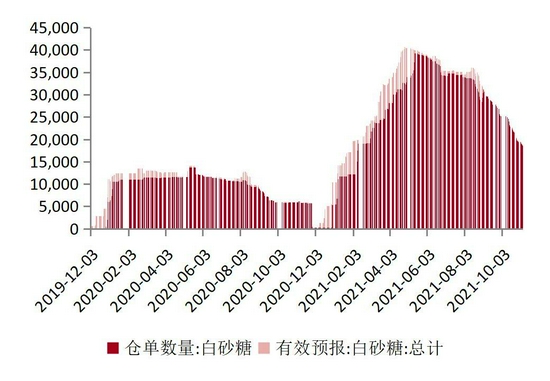

圖表16:鄭糖倉單統計表

資料來源:鄭州商品交易所,中銀期貨

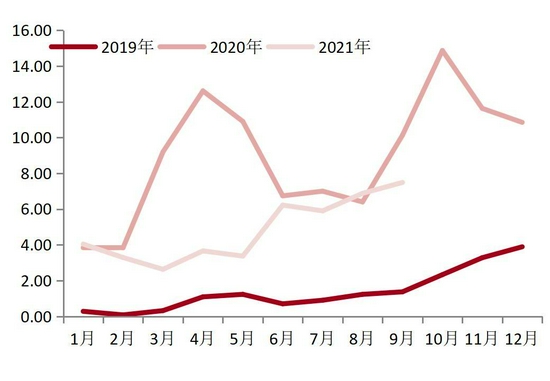

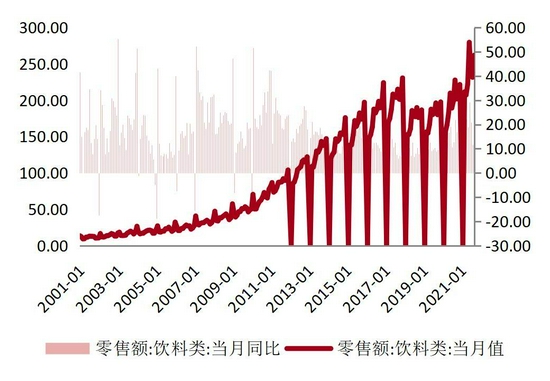

圖表17:飲料類零售額(單位:億元,%)

資料來源:WIND,中銀期貨

圖表18:國內糖果產量(萬噸,%)

資料來源:WIND,中銀期貨

三、行情前瞻

美聯儲明確將縮減購債規模,全球流動性正在面臨轉向。同時,美國已聯合多國開始釋放石油儲備,能源是否能維持當前的高價,變數開始增加。這也勢必對後市巴西和印度生物燃料產業產生重大影響,並直接影響下季甘蔗產量。

拉尼娜仍然是新季全球食糖產量的重要關注點,但其不確定性較大。我們以本年度的影響作爲參考,對巴西甘蔗產量維持負面影響。

印度國內食糖市場供需兩旺,甘蔗制乙醇仍存增加之勢。儘管近幾年對於國際市場的出口增加,但是國內庫存已至低位,繼續增加的預期降低,對國際糖價的壓力有所緩和。

國內糖價一方面受到國際原糖影響,另一方面,國內供需基本面和政策對價格的影響較大。2021/22年度國內食糖小幅減產,預期成本增加。目前處於甘蔗糖收購加工初期,仍需密切關注天氣影響。進口糖數量仍維持高位,但價格倒掛,後市預期數量將減少,國內糖價後市供應壓力將有所減輕。

國內儲備糖政策主要目標是抑制高價,補充供應不足,維護糖價平衡運行爲宗旨。本年度國內食糖供應略減,需求平穩,進口高位但有所減少。同時白糖價格相對穩定,政策未見干預,但並不排除後市價格大幅波動後的政策維穩。

四、策略建議

目前全球貨幣政策面臨轉向,巴西下季甘蔗雖然拉尼娜威脅未解,但時間尚早,而能源高價引發的通脹也開始引發美國的政策打壓。國際糖市牛尾行情風險加劇,並不建議高位繼續追漲。

國內白糖,無論相較國際原糖還是國內多數農產品,本輪漲幅有限,估值偏低,建議多頭策略爲宜,5600-5800元/噸一線建立多單。國內食糖小幅減產、成本抬升以及後市預期進口減少,驅動向上,但並不具備大幅反彈基礎。且從政策面考慮,2021年下半年國家對工業品價格調控明顯,關注白糖6500元/噸一線壓力。

五、風險提示

拉尼娜對全球食糖產量的影響。能源價格回調對主產國食糖產業的衝擊。國內食糖政策調控。

中銀國際期貨 周新宇 熊濤