中銀國際:棉花:高處不勝寒 王者難歸來

摘要:

中長週期看,美棉大約兩年(約24個月)會經歷一次漲跌的輪換。價格方面,40-50美分/磅是美棉相對低價區間,受到的支撐會較強,而100美分上方是絕對的高價區域。漲跌幅度方面,多數上漲翻倍的概率較大,而下跌一半後見底概率較大。本輪美棉上漲截至11月底已達20個月,價格翻倍。按照上述結論,美棉價在未來半年左右的時間裏,面臨重要的價格拐點。

全球棉花庫存消費比在2019/20年度達到高點95%後,目前已經是第二年下降,2021/22年度全球棉花庫消比由之前的74%下降至70%。棉花庫消比與棉價呈現高度的負相關關係,全球棉價中長線上漲的趨勢仍未結束。但鑑於棉價估值已高,且考慮週期因素,我們偏向於牛尾行情的概率較大。

基本面方面,本年度中美印三國棉花產量基本確定,中國目前收割基本結束,美棉收割近尾聲,印度過半程,後期炒作空間有限。消費方面,美棉受中國買盤支撐,本年度銷售問題不大,但中國前期購買偏大,注意後期節奏。同時中美徵稅政策對國內紡服產量影響較大,需密切留意政策動向。

政策方面,國內儲備棉庫存降至低位,後市政策壓力降低。考慮黑色商品監管力度,保持政策理性。

一、2021年棉花市場行情回顧

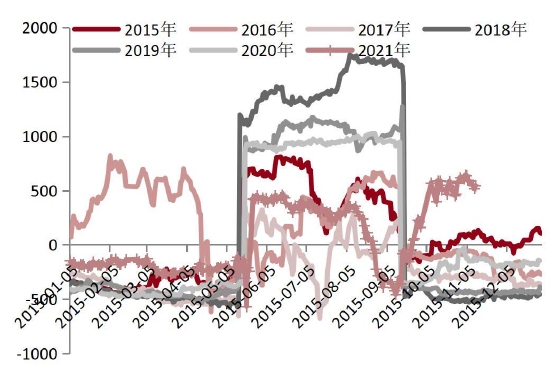

圖表1:美棉與鄭棉指數月K線走勢圖

資料來源:博易大師,中銀期貨

內外棉價在2021年繼續反彈,2021年初,歐洲加入美國新疆棉禁令行列,中美關係再現悲觀預期,內外棉價回調。美棉止步於前高90美分/磅一線,鄭棉受阻於17000元/噸附近。中美關係緊張,中國減少美棉進口,而國內紡服出口將受打壓,均對棉花消費形成利空。

5月新棉種植期,中國北疆出現降雪降溫天氣,美國德州乾旱影響種植,印度疫情井噴,市場亦擔憂棉花播種,全球棉價再次上揚。

9月,中國疆棉搶購拉開序幕,中美關係緩和,持續大單採購美棉,內外棉價聯袂突破新高。美棉突破120美分/磅,鄭棉高點接近23000元/噸。

11月中國棉花收購近尾聲,美棉收割恢復正常,市場交易焦點由供應端轉向消費。美棉銷售受中國階段性採購放緩出現下滑,中國傳統冬季消費旺季不旺,中美徵稅政策暫無進展,內外棉價高位徘徊。

二、邏輯分析

1.週期分析

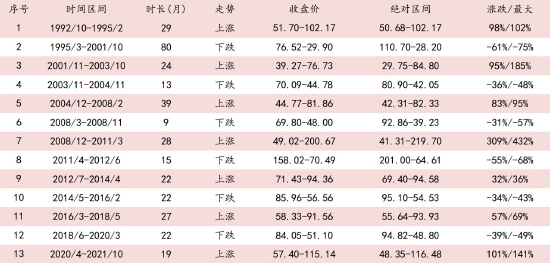

圖表2:美棉漲跌週期分析

資料來源:WIND,中銀期貨

回顧美棉價格1990年至今約30年的的價格走勢(圖表2),可以看到兩個大的週期,其中上漲週期是2001年10月至2011年3月,歷時114個月(9年6個月),從30美分附近漲到210美分。下跌週期從2011年4月至2020年4月,歷時110個月(9有2個月),從210美分下跌至50美分。對上述漲跌週期再作細分整理,可得出結果如下:

圖表3:美棉漲跌週期分析

資料來源:WIND,中銀期貨

對比圖表2和圖表3,可以找到一些美棉漲跌的規律。中長週期看,美棉大約兩年(約24個月)會經歷一次漲跌的輪換。價格方面,40-50美分/磅是美棉的歷史相對低價區間,受到的支撐會較強,而100美分上方是絕對的高價區域。漲跌幅度方面,多數上漲翻倍的概率較大,而下跌一半後見底概率較大。

本次美棉上漲截至11月底已達20個月,美棉此輪價格也已翻倍。按照上述統計結論,美棉價在未來半年左右的時間裏,面臨重要的價格拐點。

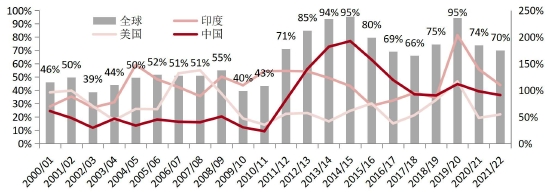

2.棉價與庫存消費比

圖表4:全球棉花庫存消費比變化

資料來源:USDA,中銀期貨

全球棉花庫存消費比在2019/20年度達到高點95%後,目前已經是第二年下降,2021/22年度全球棉花庫消比由之前的74%下降至70%。棉花庫消比與棉價呈現高度的負相關關係。2019/20年度美棉指數運行50-70美分/磅區間,鄭棉指數運行區間10000-14000元/噸。2020/21年度美棉指數運行60-95美分/磅區間,鄭棉指數運行區間12500-17500元/噸。僅僅靜態按20%推算2021/22年度棉花運行區間,美棉72-114美分/磅,鄭棉15000-21000元/噸。按30%推算2021/22年度棉花運行區間,美棉78-124美分/磅,鄭棉16250-22750元/噸。

3.棉花供需平衡表分析

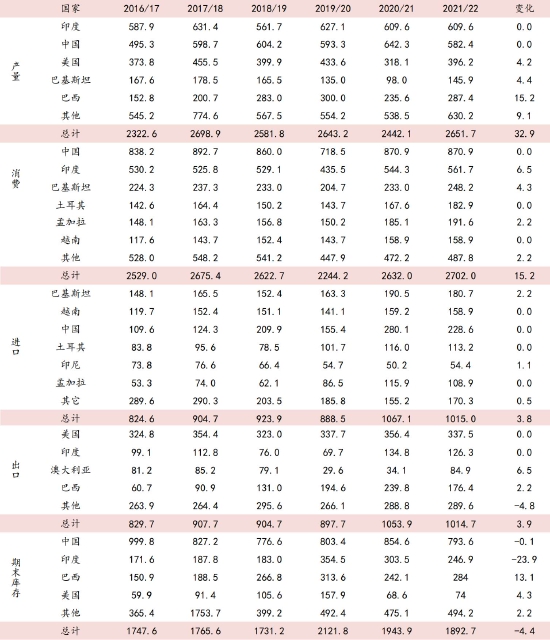

圖表5:全球棉花供需平靜表(2021年11月)

資料來源:USDA,中銀期貨

USDA11月全球棉花供需預測報告顯示:2021/22年度全球棉花總產2651.7萬噸,較10月調增32.9萬噸,消費2702萬噸,較10月調增15.2萬噸,期末庫存1892.7萬噸,較10月調減4.4萬噸。11月報告數據偏利多。尤其調增了2020/21年度棉花消費,調減了2020/21年度期末庫存。

產量方面,印度棉花基本保持不變,中國小幅減產,但仍然維持在近五年平均水平,美國產量重回正常水平400萬噸一線。而2020/21年度中印由於有政策保護,棉花產量未見下降,而當時疫情後美棉價維持在50美分一線,跌破美棉種植成本,導致美國植棉面積大降。展望新的棉花年度,基於當前政策和價格,三大主產國維持正常產量水平的概率較大。

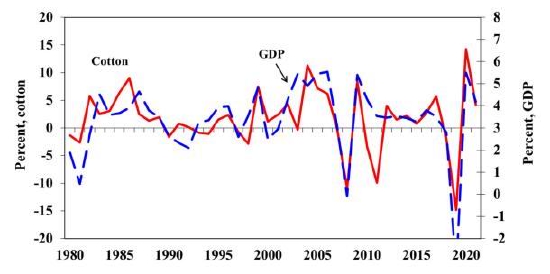

圖表6:全球GDP增長與棉花消費走勢圖

資料來源:USDA,中銀期貨

消費方面,USDA將2021/22年度全球棉花消費升至10年來高位,根據棉花消費與全球GDP關係來看,有其合理性。但疫情後的全球經濟仍有較大不確定性,未來棉花消費變數仍大。

4.棉花產業鏈分析

4.1 國際棉花市場

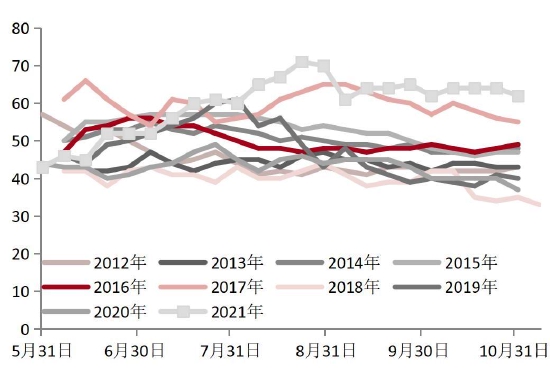

圖表7:美棉優良率統計(%)

資料來源:USDA,中銀期貨

圖表8:美棉收割進度(%)

資料來源:USDA,中銀期貨

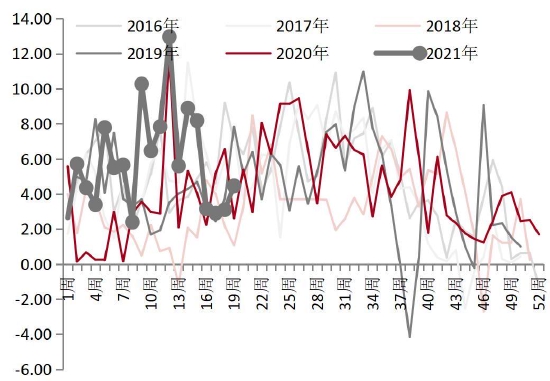

圖表9:美國陸地棉出口簽約統計(單位:萬噸)

資料來源:USDA,中銀期貨

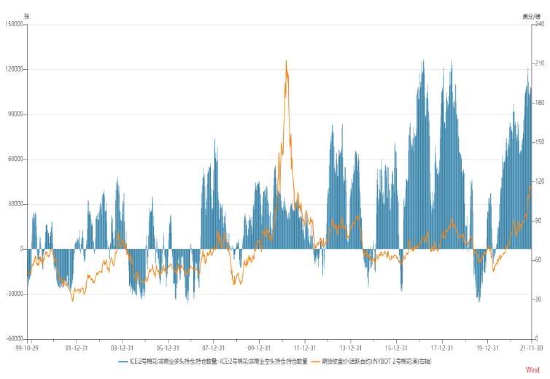

圖表10:ICE2號棉非商業淨多持倉情況

資料來源:WIND,中銀期貨

美棉本年度前期收割進度偏慢,後期進度跟上,且優良率高位,美棉本年度產量增加正在兌現。而出口銷售方面,由於中美緩和,中國持續大單採購,本年度美棉銷售無憂。期貨持倉方面,美棉非商業淨多處於高位,資金推漲熱情不減。

4.2 國內棉花市場

圖表11:中國棉花供需平靜表(2021年11月)

資料來源:中國棉花信息網,中銀期貨

USDA預估國內棉花產量爲582萬噸,國內機構預估571萬噸,目前市場對此分歧不大。儘管今年棉花的減產市場早有預期,但9月底10月初疆棉上市的資源搶購大戰出乎意料。國家隨後出臺儲備棉輪出政策,市場才重歸理性,但軋花廠本年度收購成本大幅抬升。

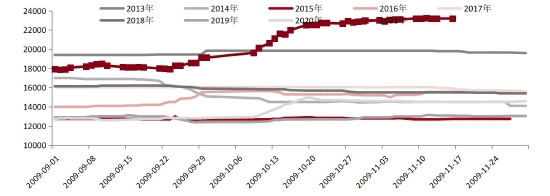

圖表12:新疆棉花現貨價格(單位:元/噸)

資料來源:中國棉花信息網,中銀期貨

按照低價機採籽棉收購價格10元/公斤初步測算皮棉收購成本略高於22000元/噸。

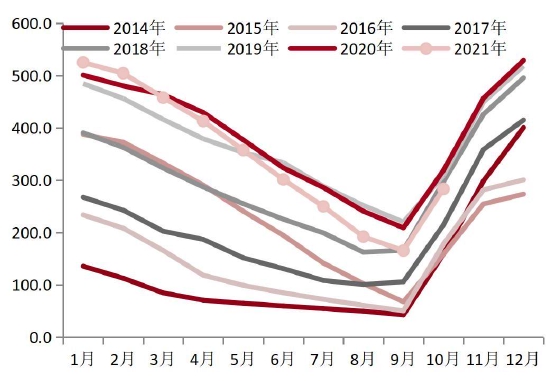

圖表13:中國棉花商業庫存統計(單位:萬噸)

資料來源:中國棉花信息網,中銀期貨

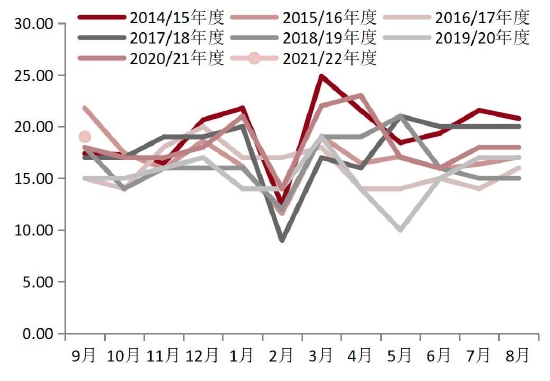

圖表14:紗線及坯布庫存(單位:天)

資料來源:中國棉花信息網,中銀期貨

圖表15:中國棉紗進口統計(單位:萬噸)

資料來源:海關總署,中銀期貨

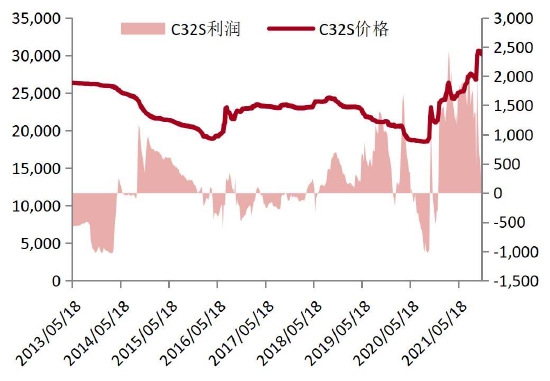

圖表16:C32支紗利潤(單位:元/噸)

資料來源:中國棉花信息網,中銀期貨

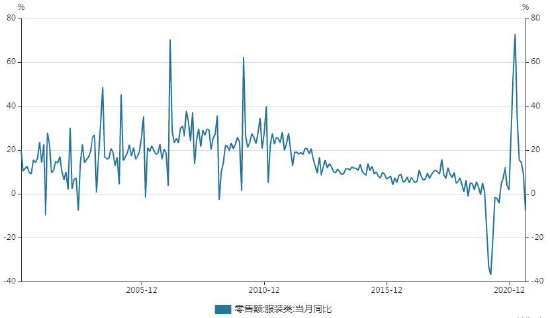

圖表17:國內服裝零售情況(單位:%)

資料來源:WIND,中銀期貨

圖表18:紡織品服裝出口(單位:萬美元)

資料來源:海關總署,中銀期貨

庫存角度來看,今年國內庫存多數時間集中在上游,且庫存水平處於近幾年的高位,而紡織中下游庫存多數時間維持低位。一方面2018年後的中美貿易戰,中國紡服出口徵稅增加,美國禁用新疆棉使用,國內行業遭受打壓。另一方面,儘管疫情後國內紡服出口逆勢上揚,但主要增長點爲防疫紡織品,服裝受益有限。另外,國儲棉輪出,價格相對較低,這導致了現貨的積壓。冬季爲傳統紡服消費旺季,近期下游的庫存上升,主要爲季節性因素。

從國內紡服消費情況來看,2021年上半年表現較好。外銷中的主要增長點在防疫類紡織品在此不累述。內銷在第四季度下行明顯,有失速跡象。

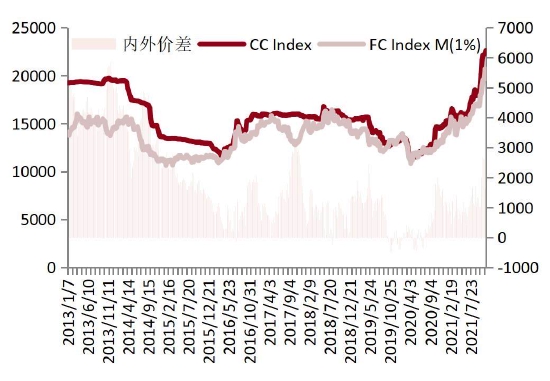

圖表19:內外棉價差(按1%徵稅,單位:元/噸)

資料來源:中國棉花信息網,中銀期貨

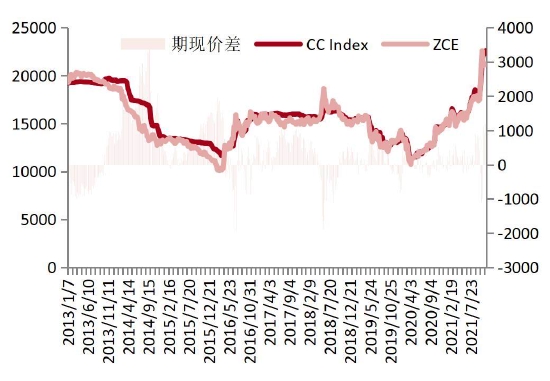

圖表20:棉花期現價差(單位:元/噸)

資料來源:WIND,中銀期貨

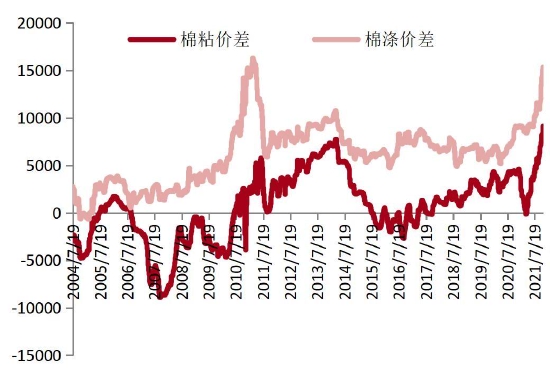

圖表21:紡織原料價差(單位:元/噸)

資料來源:中國棉花信息網,中銀期貨

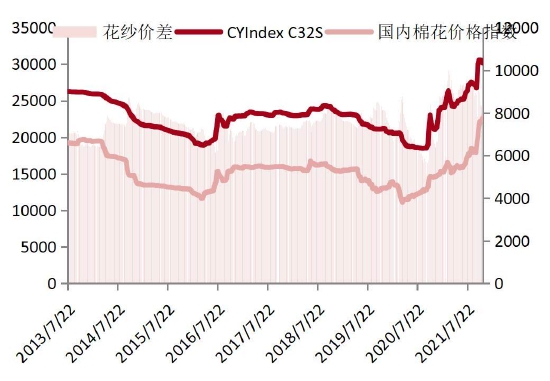

圖表22:花紗價差(單位:元/噸)

資料來源:中國棉花信息網,中銀期貨

價差角度來看,紡織原料棉花、粘膠、滌綸近幾年價差繼續走擴,由於棉花在整體紡織原料端佔比已至低位,但消費剛性仍在,即使價差擴大,替代效應不強,所以並不推薦買短纖空棉花的套利操作。

棉花棉紗價差正常維持在7500-8000元/噸。由於棉紗期貨交割機制不夠完善,交割成本較大,儘管本年度兩者價差在10000元/噸的機會較多,但只有少數有條件的企業可以參與。

新年度棉花基價轉負,主要是新疆收購期間軋花廠搶購抬升成本。而下游消費預期悲觀,期貨價格偏弱,企業暫無套保機會,同時,新年度棉花倉單大幅減少,這也是我們近期推薦CF2201合約低位做多的重要原因。

內外棉價差正常維持在1500-2000元/噸,第四季度內強外弱,也是源於中國十月的疆棉搶購。如果中美徵稅政策朝有利方面發展,內強外弱仍可維持。否則重回正常區間的概率較大。

圖表23:鄭棉1-5價差(單位:元/噸)

資料來源:博易大師,中銀期貨

圖表24:鄭棉5-9價差(單位:元/噸)

資料來源:博易大師,中銀期貨

鄭棉期貨合約下半年整體維持BACK結構,尤其9月國內新棉上市後,近月強勢明顯,而遠月隨着國內紡服內外銷增速放緩,走勢相對疲軟。月底價差目前高位回落,新疆收購期的題材也近尾聲。由於目前期貨貼水,倉單偏少,1-5價差偏高的概率較大,但需考慮到期限流動性的問題。5-9價差需要需意中美徵稅動向,因爲該政策將對產業形成中長期的影響,如果轉好,價差縮小的概率較大,甚至不排除扭轉目前的BACK局面。

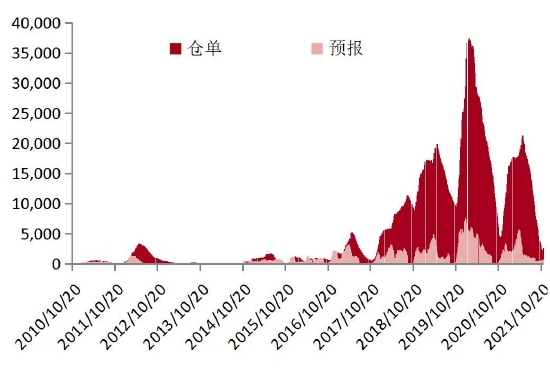

圖表25:鄭棉倉單及預報(單位:張)

資料來源:鄭州商品交易所,中銀期貨

圖表26:儲備棉輪出情況(單位:元/噸)

資料來源:中國棉花網,WIND,中銀期貨

儲備政策的角度而言,由於國儲棉數量降至低位,後市輪入的的概率較大,我們偏向於給予棉花價格偏多預期。

三、行情前瞻

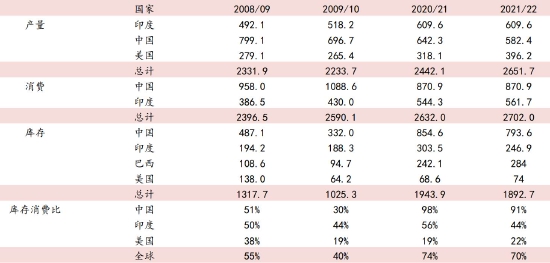

1.2010年與2021年棉花供需對比

圖表27:全球棉花供需平靜表

資料來源:USDA,中銀期貨

2021年度內外棉價創出十年新高,市場關於本輪棉價上漲將挑戰2010年度高點的呼聲漸起。我們通過對比兩個年度棉花供需情況作一分析。2010年棉價大漲,產量減少,消費增加,庫存及庫消比大降。2021年度情況則有不同,首先2021年全球棉花增長,消費雖調增,但幅度不如2010年。庫存水平而言,2021年的庫存及庫消比已大幅高於2010年,去庫的幅度上,2021年也明顯弱於2010年。

產業角度而言,中國2001年加入世貿,紡織產業經歷了持續十多年的發展和增長,目前棉花消費從高位回落,增長已遇瓶頸。而印度是否能複製中國產業之路,倍受市場期待。中國2001年加入世貿後,經過6年時間,棉花消費從500萬翻倍達到1000萬噸水平,印度2013年棉花消費水平至500萬噸,8年後年消費仍只在560萬噸水平。印度市場成爲棉花消費新的增長引擎,目前爲實尚早。

2.供需、週期和政策

產量方面,2021/22年度印度棉花基本保持不變,中國小幅減產,但仍然維持在近五年平均水平,美國產量重回正常水平400萬噸一線。新的棉花年度,基於當前政策和價格,三大主產國維持正常產量水平的概率較大,棉花供應端的故事乏善可陳。

消費方面,美棉受中國買盤支撐,本年度銷售問題不大,且後市仍不能排除期貨“美棉倉單不足”的可能。由於中國前期購買偏大,後期節奏上面臨變化,美棉高位波動將加劇。同時中美徵稅政策對國內紡服產量影響較大,需密切留意政策動向。

統計和週期的角度而言,本輪美棉上漲截至10月底已達19個月,價格翻倍。初步按照24個月的漲跌週期推算,美棉價在未來半年左右的時間裏,面臨重要的價格拐點。

政策方面,國內儲備棉庫存降至低位,後市政策壓力降低。考慮黑色商品監管力度,保持政策理性。

四、策略建議

單邊:由於國內本年度收購成本偏高,建議20500-21500元/噸區間可適量佈局多單。前高位置建議企業賣空套保。

價差:統計的角度而言,價差2000元/噸上方可考慮買美棉拋鄭棉操作,等待價差迴歸。5-9價差反套風險在棉花終端消費走弱,如果預期中美徵稅政策向好,價差縮小概率較大。

有條件的企業考慮棉紗-棉花價差在10000元/噸上方時,買原料拋成品的操作上,並做好交割準備。

五、風險提示

美聯儲明確縮減購債規模,需警惕對商品的利空衝擊。棉花調控政策。徵稅政策。

中銀國際期貨 周新宇 熊濤