股權變更引關注 否認赴港上市的知乎如何拓寬變現渠道?

原標題:股權變更引關注 否認赴港上市的知乎如何拓寬變現渠道?

《投資者網》先進製造行業小組 侯書青

近日,有消息稱北京智者天下科技有限公司(下稱“知乎”)擬在2022年1月赴港上市,對此,知乎(NYSE:ZH)予以否認。企查查顯示,2021年12月21日,知乎發生了股權變更,騰訊、搜狗等一批股東退出,目前股東名單中僅有CEO周源與CTO李大海。

知乎發佈的2021年第三季度財報顯示,其營收、毛利、月活等數據均在當季實現了可觀的增長。尤爲亮眼的是公司第三季度實現了3.21億元的廣告收入,同比增長39%。

同時,知乎也面臨着與B站“破圈”類似的困境,用戶基數的不斷擴大讓不少用戶感覺到,知乎正漸漸失去自己“高端問答社區”的基因。在商業化與社區調性的兩難困境中,知乎選擇了“尊重商業”。持續擁抱“視頻化”、拓寬流量變現渠道的知乎,能否走出一條獨特的道路?

股權結構變更

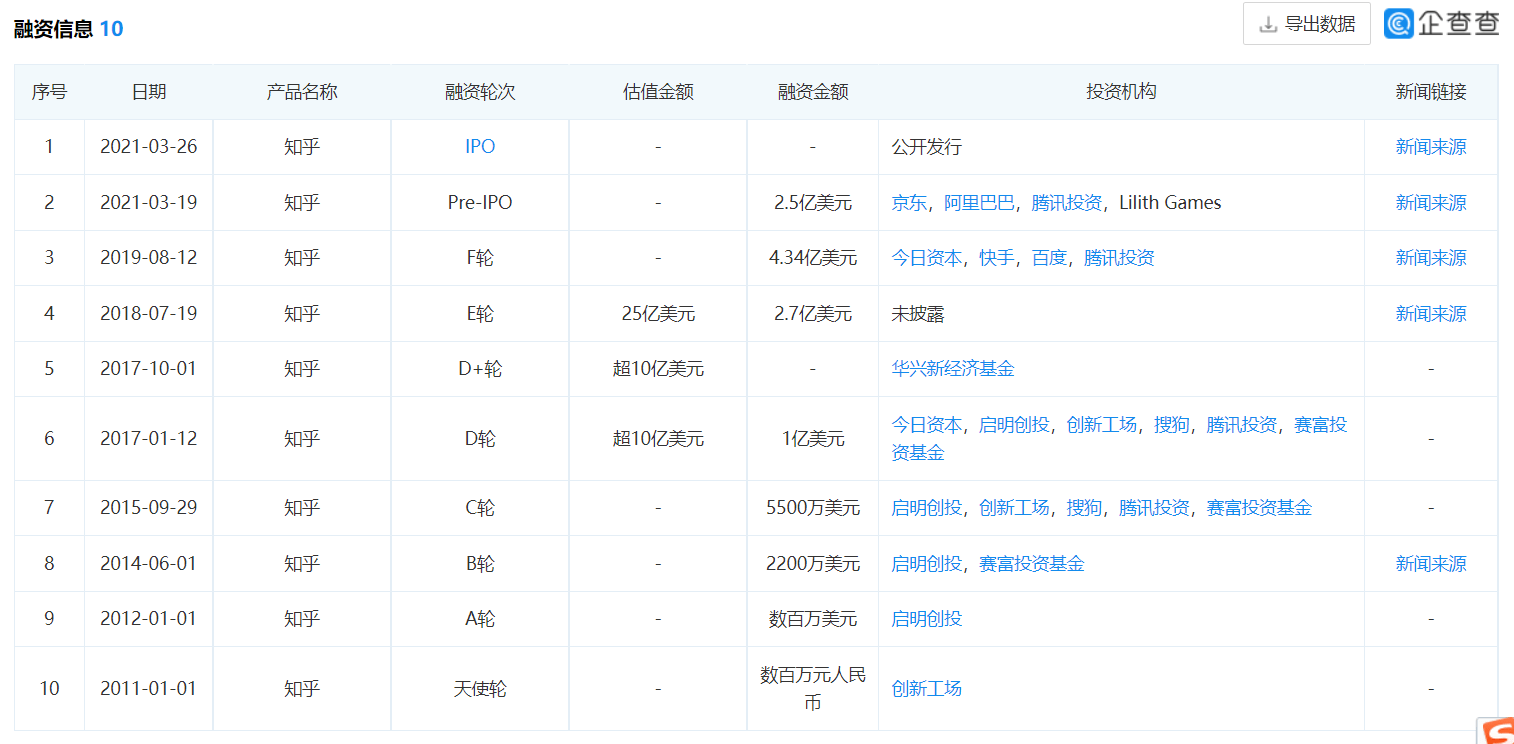

2011年元旦,知乎獲得了來自創新工場總額數百萬人民幣的天使輪融資。自此,國內最大的問答社區開始了它的資本之路,十年後的2021年,知乎於紐交所掛牌上市。

知乎歷次融資情況

(數據來源:企查查)

知乎的股東陣容堪稱豪華,不僅彙集了百度、騰訊、快手、搜狗等傳統互聯網大廠的融資,還得到了創新工場、啓明創投、華興資本等知名機構的青睞。資本的注入,爲知乎提供了多樣的變現手段。

然而就在2021年12月21日,伴隨着網信辦的一次約談,知乎的評論區被短暫關閉。不止如此,企查查顯示,當天知乎境內運營主體北京智者天下科技有限公司發生股東變更,包括搜狗、騰訊及若干自然人在內的10個股東退出。所持股份目前由創始人周源持有,變更完成後,公司僅剩周源與CTO李大海兩名股東,周源的持股比例從21.2%升至99.31%,李大海持股仍爲0.69%。

這一操作曾被媒體解讀爲“清倉式減持”,但事實並非如此。一位全程參與此次股權變更的外部律師在知乎上對此事進行了解讀,稱此次變更涉及的股東系從北京智者天下科技有限公司(知乎境內運營主體)退出,這是採用VIE(協議控制)架構的中概股公司的常規操作。

知乎方面也回應稱,本次架構變動是知乎公司治理的正常變動,也是中概股公司上市之後的標準操作,知乎的實際控制人與重要股東及其持股比例均沒有變化。

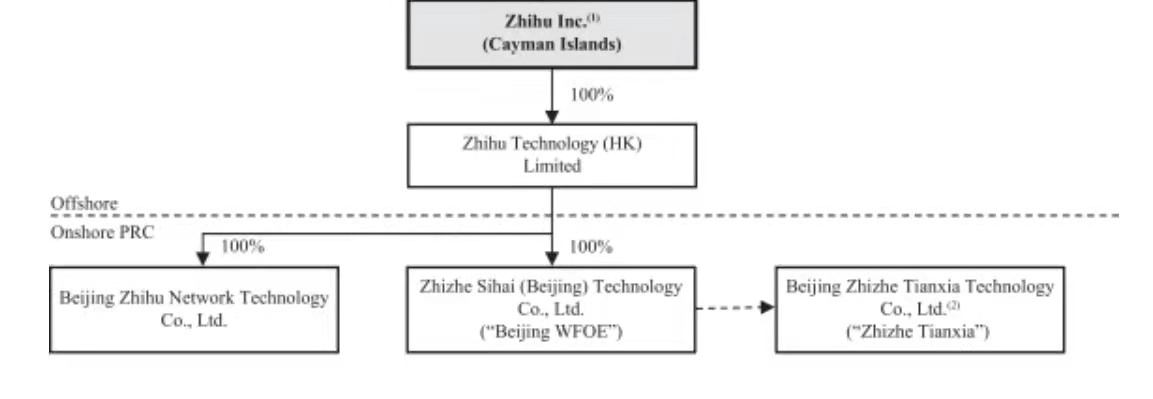

知乎的VIE架構情況

(圖源:知乎公司公告)

公告顯示,知乎在美國的上市主體名爲Zhihu.Inc.,註冊地爲開曼羣島。2011年6月,Zhihu.Inc.在香港註冊了一家名爲Zhihu Technology (HK) Limited(下稱“知乎香港”)的全資公司,知乎香港又在大陸註冊了Zhizhe Sihai (Beijing) Technology Co., Ltd. (下稱“智者四海”)。而知乎的實際運營主體則是北京智者天下有限公司(下稱“智者天下”)。

智者天下與智者四海兩家公司之間並沒有直接股權關係,但通過雙方簽訂的若干協議,知乎不光可以規避我國對部分行業的外資限制,還可以使上市主體成功登陸海外實現上市。

通過這一系列協議,智者四海成爲了智者天下的唯一技術與商業支持提供方,智者天下股東們的表決權與其他相關權利被全部委託給智者四海,並通過股權質押協議與獨家購買選擇權協議保證了智者天下股東的所有權益可歸屬於境外上市主體:Zhihu.Inc.

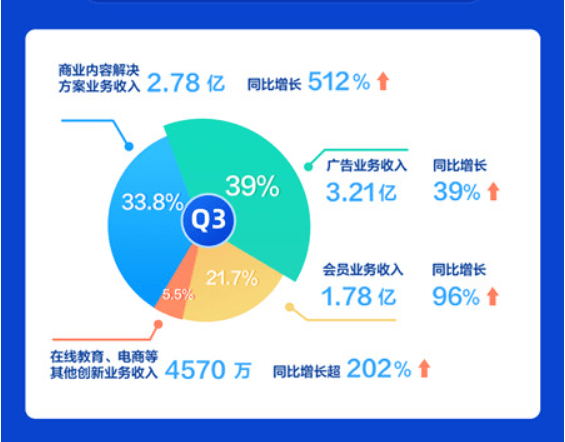

收入結構健康

從知乎發佈的2021年三季度財報能夠看出,知乎的業績仍處於高速增長期。

財報顯示,報告期內,知乎的營業收入達8.235億元(人民幣,下同),同比增長115.1%,毛利潤4.25億元,同比增長93%。平均月活數量達1.012億,同比增長40.1%。

令人頗爲驚喜的是,在各大廠廣告收入增長疲軟的2021年,知乎的廣告收入不僅增長,而且增速跑贏了行業平均水平。

2021年第三季度,阿里巴巴的客戶管理收入(包括廣告及佣金)收入增速僅爲3%,騰訊爲5%,百度的搜索與信息流廣告收入的增速也下滑至6%。根據QuestMobile的數據,2021年第三季度,互聯網公司的廣告收入增速整體處於放緩狀態,行業平均增速下滑至9.5%。

對於廣告收入佔比動輒超過50%的互聯網公司而言,這樣的增速通常意味着收入增長几乎停滯。根據公告,百度的廣告收入佔比爲61.8%,微博爲88.5%,據彭博社提供的數據,字節跳動的廣告收入佔比約爲77%。

對比之下,知乎的收入結構顯得比較健康,三季報顯示,知乎2021年第三季度的廣告收入佔比僅爲39%,報告期內的廣告收入同比增長了39%。而在2020年,知乎的廣告收入佔比是62.4%,2019年更是高達86.1%。

知乎收入結構

數據來源:知乎第三季度財報

僅從以上數據看,知乎的營收增長、收入結構都較爲健康。但知乎作爲在國內幾乎一家獨大的問答社區,它正面臨着與其他互聯網公司不同的問題。

應對變現難題

作爲以圖文內容見長並藉此“發跡”的問答社區,知乎與愛奇藝、B站等視頻平臺的廣告盈利模式並不能簡單地相提並論。

視頻平臺內容的基本盤是其視頻,與視頻廣告有着天然的親近性,變現過程也非常易懂:平臺像電視臺一樣通過積累PGC/UGC內容來爲自身吸引觀衆,再通過開屏、信息流、插入、植入、貼片等形式通過廣告變現。

而傳統圖文內容的變現模式則更像報紙,其變現途徑少於視頻。這也需要知乎結合自身特點探索更多的變現方案,在商業化這一點上,知乎頗有耐心。

在2011年,知乎尚處於創立早期,通過邀請李開復、雷軍、徐小平等行業大牛的方式爲平臺積累了第一批優質內容,並培養了良好的討論氛圍。較弱的商業化屬性,用戶邀請制度,使社區進入了“好用戶→好內容→好氛圍”的良性循環。

在實行用戶邀請制的兩年間,知乎積累了40萬的種子用戶,也正是在這一時期,知乎依靠“精英化社區”的標籤獲得了資本的關注。2013年,知乎開放註冊後,用戶數量在短時間內迎來了井噴式的增長。到2014年底,知乎的用戶數量就已增至1700萬。

用戶基數的增多,爲優秀內容的變現提供了土壤,卻也讓“精英化社區”的標籤越發貶值。知乎正面臨着和B站破圈時一樣的困境:非二次元用戶的湧入,讓B站的二次元血統不再純粹,非“精英”用戶的到來,也稀釋知乎的“精英血統”。

隨着知乎用戶數量的增長及資本的進駐,變現也成爲了知乎不得不面對的問題。2016年,知乎成立了商業廣告與知識服務兩個事業部,開始試水廣告業務。隨後的幾年裏,知乎陸續上線了付費專欄、知乎Live、知乎大學、會員內容等形式的知識付費業務。信息流廣告、回答內附電商鏈接等常見的變現手法也陸續上線。

一系列變現舉措,在業績上體現爲:營收增長、收入結構改善,代價則是升高的主營業務成本。第三季度,知乎的主營業務成本從去年同期的1.63億元增至3.99億元,同比增長144.79%,毛利率也由去年同期的57.5%下滑至51.6%,虧損額較去年同期擴大了145%,淨虧2.69億元。

在財報電話會議上,CEO周源稱,知乎的電商業務正在不斷探索與演進中,將持續推進相關業務形成閉環。

能夠確定的是,知乎仍將在商業化的道路上日夜兼行。今天的知乎用戶,能在知乎看到貼吧同款信息流廣告、抖音同款舞蹈教程,能在問題下閱讀閱文同款網文,也能在回答裏點擊小紅書同款鏈接。(思維財經出品)■