中信建投期貨:一份糖產量爲“0”的巴西雙週報

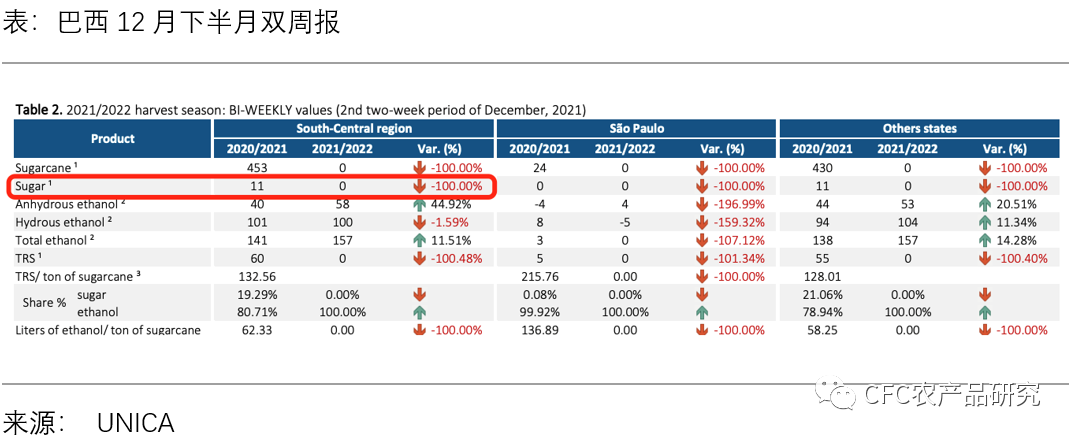

週三,UNICA公佈了巴西最新的雙週報,報告顯示12月下半月巴西中南部完全沒有甘蔗壓榨,糖產量爲0,對於全年榨季的巴西來說,這是自2007年12月以來,首次出現的一份零榨量的報告。

糖產量爲零的原因

原因之一是21/22榨季巴西經歷了90年以來最嚴重的乾旱,導致巴西不得不加速壓榨,提前收榨導致了蔗料的緊張。

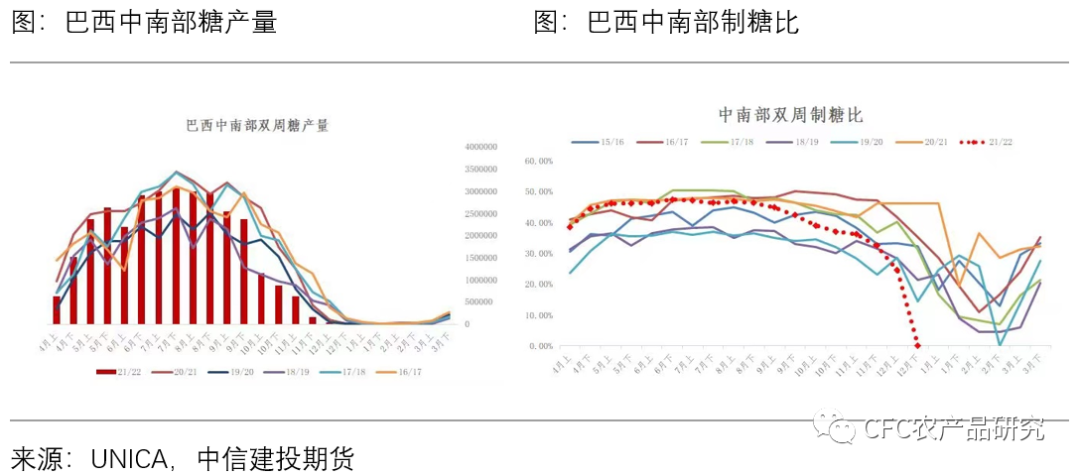

截止目前巴西21/22年度的產量也基本確定,中南部甘蔗總量5.2億噸,糖產量爲3200萬噸,同比減少16.14%,在市場預期之內。

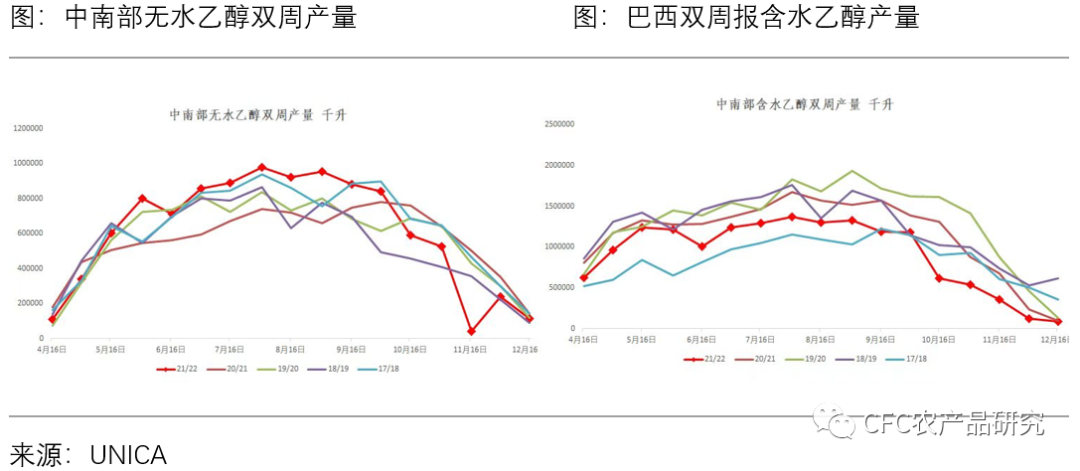

其二是積累乙醇庫存已滿足政府要求的

燃料摻兌比例

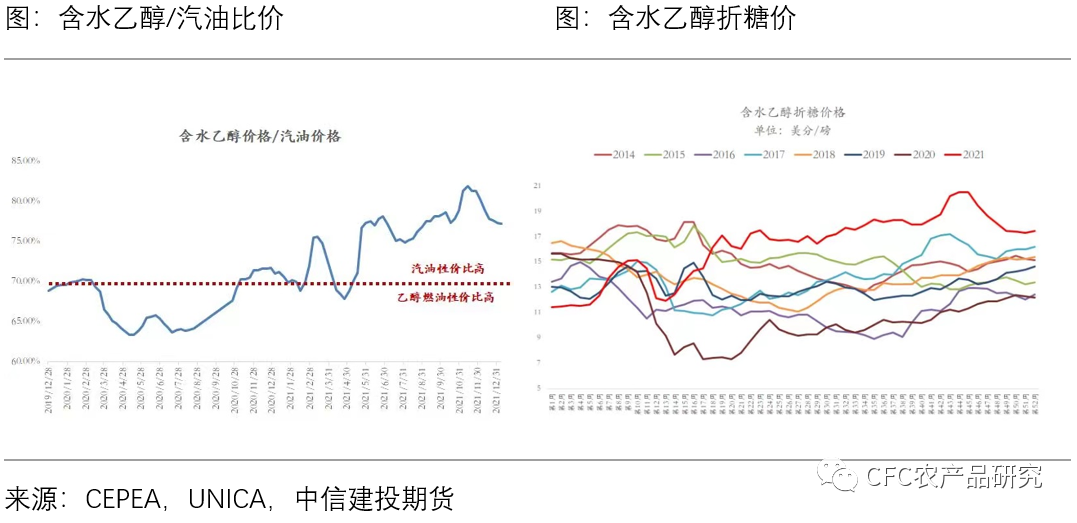

其實當前從性價比上考量,含水乙醇折糖價爲17.5美分/磅附近,原糖的價格是高於含水乙醇,意味着其實製糖帶來的收益更高。

但巴西爲了在接下來的壓榨淡季中保證乙醇供應,不得不集中生產乙醇以增加庫存,所以看到巴西停止壓榨,而是選擇使用之前的糖蜜生產乙醇。

以目前E100含稅乙醇和汽油的比價上看,儘管乙醇價格回調明顯,但是比例仍然高於70%,汽油的高性價比成爲燃料首選,所以巴西集中產能生產無水乙醇滿足汽油27.5%的混合比例。

對於下一個榨季,UNICA也給出了指引,最近12月和1月的大量降雨將對下一季產量產生積極影響,但是在4月份的正式季節開始之前,大多數甘蔗還未發育成熟,因此不會提前開榨,因此至少1-4月巴西對於市場供給端的壓力偏小。

下個榨季巴西產量還存在諸多變數,近期巴西因爲降雨,產量存在恢復的預期,但是產量能增長多少,並非完全由天氣決定,製糖比如何調整更能影響其22/23榨季的產量,據計算,只要巴西製糖比下調1%,巴西的總產量便可以下降70萬噸,在2022年度原油價格若延續強勢的走勢,將帶動乙醇價格衝高,21/22年度本就偏高的製糖比預計有下降的空間,從而重新全球食糖供給的節奏

綜上,根據甘蔗生規律,在前一年遭受乾旱影響後,下一個季度的甘蔗產量會存在恢復的預期,但是這種情況落在巴西,產量恢復的情況在能源市場的不間斷衝擊下短期難以確定,當前可關注原糖和運費同時回調後,走擴的原白價差能否吸引買盤,基金調倉後能否再次青睞原糖。

作者 | 中信建投期貨研究發展部 吳新揚

研究助理 陳家誼

本報告完成時間 | 2021年1月13日