警惕!美聯儲擾動全球市場,最近3輪加息週期,這些資產表現穩健

美聯儲議息會議紀要、鮑威爾講話等接連釋放重要信號。不少機構斷言,美聯儲加息已勢不可擋,全年可能加息3到4次,最早從3月就開始。

開年以來,全球資本市場波動加大,美債收益率一度飆升。

中國證券報·中證金牛座記者覆盤了近3輪美聯儲啓動加息前的中外資產表現,發現了這些規律......

機構預計美聯儲最快3月加息

美國持續的高通脹,迫使美聯儲不斷釋放強硬政策信號,試圖扭轉通脹預期。

3月底結束資產購買,年內加息,可能在今年晚些時候開始縮表;如果高通脹時間比預期更長,美聯儲將會在更長時間內更多次加息;縮表時點未定,但會比上一次更早更快……1月11日,美聯儲主席鮑威爾正面回應了近期引發熱議的加息和縮表的話題。

此前,美聯儲公佈的2021年12月議息會議紀要也高聲“放鷹”。在這次會議上,美聯儲放棄“通脹暫時論”,強調美國通脹形勢嚴峻;宣佈加快削減資產購買(Taper)規模,還暗示將更早更快地加息。

近期公佈的該次會議紀要則顯示,美聯儲官員在討論“縮表”時表示,在開始加息後,較早開始縮減美聯儲資產負債規模可能是合適的。

此外,最近美國相繼發佈2021年12月CPI和PPI數據,雙雙繼續“爆表”,從同比看,前者上漲7%,後者上漲9.7%,這進一步堅定了市場對美聯儲將提前並加快加息的預期。

國泰君安證券固收研究團隊分析,美聯儲3月首次加息、7月縮表啓動的可能性加大。中金公司宏觀研究團隊稱,“此前我們已將美聯儲首次加息的預測時間點從2022年第四季度提前至5月,目前看,不排除進一步提前至3月的可能性。”

值得一提的是,作爲當前美聯儲中立場最“鴿派”的官員之一,美聯儲理事佈雷納德的態度也發生了轉變。其最近稱美聯儲將用“強有力的”工具壓低通脹,並暗示最快3月加息。

1月14日,芝商所Fed Watch工具顯示,市場認爲2022年3月開始加息概率達85.7%,2022年6月加息概率達98%。

國際組織相繼發出警告

Taper、加息、縮表,美聯儲議息會議內容釋放了其貨幣政策緊縮步伐加快的信號。

“新興經濟體必須爲美聯儲超預期緊縮做好準備。”國際貨幣基金組織(IMF)近日發文警告,如果美國薪資持續上漲、供應鏈瓶頸問題得不到解決,美聯儲將會加快加息步伐,這可能伴隨美國需求與貿易放緩,並導致全球金融市場震盪和金融條件收緊。

“美聯儲快速加息有可能導致新興市場資本外流與貨幣貶值。”IMF稱,“通脹壓力較大或經濟較爲疲弱的新興市場國家應爲潛在的經濟動盪做好應對準備,包括提高利率等。”

世界銀行日前發佈最新一期《世界經濟展望》提示,隨着發達經濟體放緩貨幣政策擴張,利率以何種速度上升難以預測。財政和貨幣政策的未知性對匯率、通脹、債務可持續性和經濟增長造成的影響可能對發展中國家不利。

“美聯儲更緊湊的貨幣緊縮節奏將加大資產價格波動,這或許將是2022年海外宏觀經濟最大的風險點。”中金公司研究團隊建議投資者未雨綢繆,對外部風險和市場波動作一些準備。

中信建投證券認爲,2022年全球最大的風險事件或將來自於美聯儲提前收緊貨幣政策及新冠疫情演變。

美聯儲啓動加息前資產表現如何?

開年以來,全球金融市場尤其是美國市場波動加大。本週四,科技股等高估值板塊引領美股三大股指大跌。

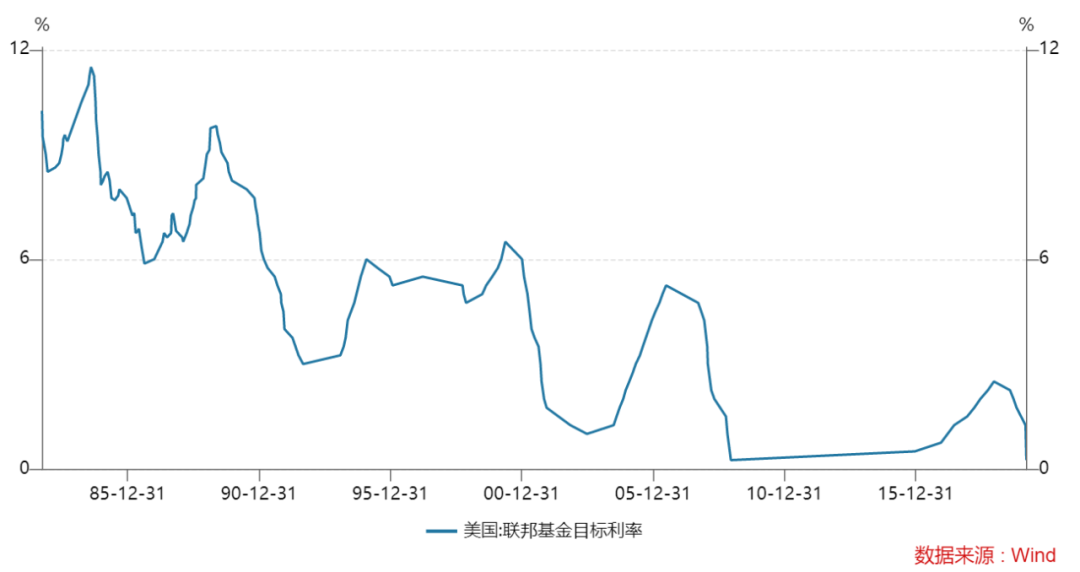

歷史上,美聯儲開始加息前,全球資產波動加大的一幕曾多次出現。

最近三次美聯儲加息週期中,首次加息時點分別爲1999年6月30日、2004年6月30日和2015年12月17日。

中國證券報·中證金牛座記者統計了最近3次美聯儲加息週期啓動前3個月內,10年期美債收益率、美股主要指數(標普500指數、道瓊斯指數、納斯達克指數)、10年期中國國債收益率、A股主要指數(上證指數、深證成指、滬深300指數)以及原油、黃金等主要商品的市場表現。

具體看,1999年6月30日加息前3個月內,10年期美債收益率上升56BP,標普500漲6.69%。A股方面,萬得全A、上證指數、深證成指分別上漲45.78%、51.65%和63.74%。原油漲15.57%、黃金跌6.5%。

2004年6月30日加息前3個月內,10年期美債收益率升76BP,納斯達克指數穩定性最好,漲0.75%。滬深300、萬得全A、上證指數、深證指數分別下跌22.13%、21.98%、19.66%和19.32%。原油表現較爲穩定,漲3.6%,黃金則跌8.24%。

2015年12月17日加息前3個月內,10年期美債收益率波動不大,美股標普500表現最穩。中國股指仍受到影響但波動幅度小於前兩次,滬深300、萬得全A、上證指數、深證指數分別上漲11.37%、27.56%、11.55%和26.5%。原油波動幅度大,跌22.12%,黃金跌4.19%。

大致來看,在美聯儲每輪加息前3個月,黃金普遍下跌,美債也多次出現下跌,美股則上漲居多,原油走勢不定。人民幣資產方面,A股波動幅度較大,債券所受負面影響相對小,既表現出與海外資產一定的聯動,也更多展現出自身的獨立性。

後市怎麼走?機構這樣說

美聯儲若啓動新一輪加息,可能對人民幣資產造成什麼影響?

中國銀行國際金融研究所研報指出,隨着美聯儲加快收緊貨幣政策,可能引發新興經濟體資本外流、匯率貶值、債市違約、股價下跌等金融風險。從中國角度看,國內企業和市場主體將結合形勢變化動態調整資產負債幣種結構,匯率雙向波動特徵將更加明顯;海外股市波動可能通過跨境資產配置組合調整、避險情緒等波及國內股市,在美聯儲議息會議和美股波動的關鍵時點,國內股市短期可能波動。

債券方面,國盛證券固收研究團隊認爲,美債利率難以顯著高於2%,中美利差依然較大,美聯儲加息對國內債市影響有限。

中金公司認爲,結合2018年的經驗,當美聯儲較快速度收緊貨幣政策,既加息又縮表的情況下,大類資產的表現可能不會太好,相比於固收+,更建議+固收。

中國證券報編輯:徐效鴻