行業規模化進程加快 能否破解“豬週期”之謎

【導語】近年來隨國內豬週期加速運轉,市場在以疫情、產能、價格、利潤不斷調整的背景下,行業規模化程度逐漸加速。隨養殖端主體數量減少,市場規模化程度加快不僅利於豬瘟疫情的防控,或更爲產能數據的可監測性提供有利保障。

1. 豬週期加速運行,帶動行業規模化進程加快

較(2018.4-至今)最近一輪豬週期走勢來來看,前期國內環保壓力所帶來的散戶產能清退影響相弱。但2018年9月份非洲豬瘟入侵我國,疫情快速蔓延,讓養殖業措手不及。隨着行業產能的大幅去化,國內養殖行業過去生產管理及生物安全防控落後等諸多問題也充分暴露。2019年上半年國內疫情反覆回頭看,調運及雨季加速市場產能加速二次去化,生物防控難度不斷提升。據農業農村部生豬數據統計算,2019年末國內生豬存欄量同比降幅近30%,生豬出欄同比下跌22%左右,能繁母豬在2019年下半年止跌回升後,降幅同比收窄至11%。散戶在這場疫情戰役中損失慘重。

隨2020年國內供應缺口不斷顯現,毛豬供應持續收緊帶動豬價高漲超40.0元/公斤,單頭毛豬出欄最高盈利可達千元。同時隨着行業穩產保供政策加速出臺提振行業復產力度。但散戶受限與高資金投入及高疫情風險再次進入難度仍大,部分養戶輾轉加入當地規模企業的“公司+農戶”模式進行合作或代養,部分進行擴能升級或二次育肥。反觀規模企業憑藉雄厚的實力資金及多項政策性利好,加快上下游產業鏈延伸及圈地擴建步伐。據2020年不完全數據統計,年內產業及非產業規模羣體在各省份生豬產業投資金額高達2000億元之多,行業規模化進程不斷提速。

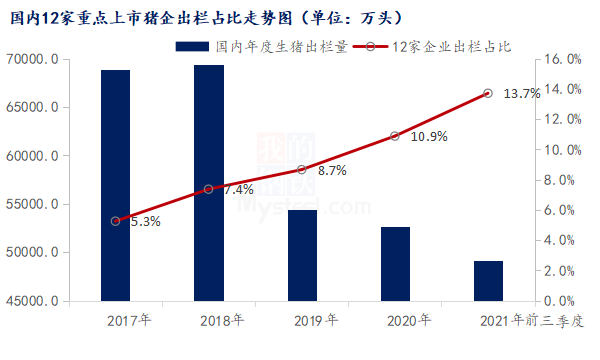

2. 規模企業生豬出欄佔比不斷提升

據國內12家重點上市豬企數據統計,2017-2021年生豬出欄量較國內供應總量佔比呈現逐年遞增態勢,年供應量由3620萬頭上漲至9879萬頭,漲幅達173%。供應占比亦由5.3%提升至13.7%。2021年規模企業出欄大幅上量,佔比不斷提升。截至2121年三季度末,重點上市企業生豬出欄量達5734.7萬頭,較國內供應總量佔比提升2.8個百分點至13.7%。年內二三季度豬價跌破養殖成本線,單頭虧損持續增大,市場對下行週期內的豬市多持看空心態,局部散戶加快出清,觀望市場待拐點出現或再進行補欄操作。

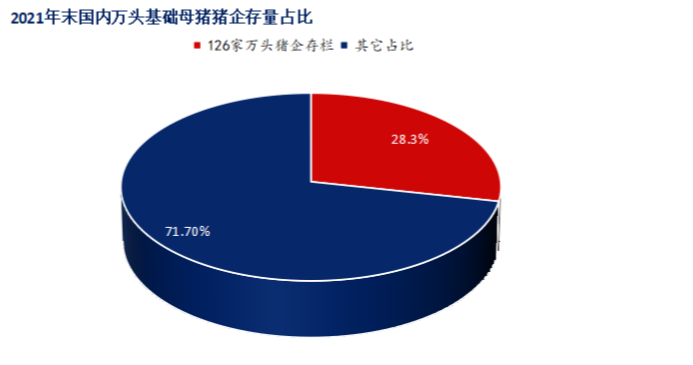

3.國內規模企業母豬存欄佔比跟進上漲

根據四季度末中國豬業高層交流論壇數據統計,國內基礎母豬萬頭以上的大型豬企現共計存欄1217.2萬頭,較2021年11月末農業農村部公佈的4298萬頭存欄總量佔比高達28.3%。其中牧原、溫氏、新希望六和、正邦、正大、雙胞胎、德康集團、揚翔、中糧、天邦、大北農11家龍頭企業中,母豬存欄數量已由2020年末的573.62萬頭上升至807萬頭,同比漲幅達40.7%。牧原、溫氏復產擴張迅速。

4. 產業規模化進程或緩和豬週期的價格波動

近年來隨非瘟、環保及行業優化升級影響,市場變革不斷加快,頭部企業快速聚攏,規模化市場佔比份額不斷提升。現根據上游母豬產能縮量及傳導週期等綜合性測算,2022年豬市或有拐點出現,但尚難有明顯反彈空間。加之豬價仍處於磨底狀態,非瘟疫情仍不斷反覆,中小養戶上量或仍處於較爲謹慎的一年。後期隨國內規模化進程不斷加快,預計未來國內生豬市場產能重心或逐漸傾斜,頭部企業的市場話語權或逐漸得到提升。

現養殖主體數量縮減,規模化程度提高或更有利於疫情防控體系的完善,爲後期疫情治理及市場的可監測性提供保障,或爲豬週期的量變起點開啓破解之謎,一定程度緩和豬週期帶來的價格大幅波動。(我的農產品網)