商汤科技,情况有点不妙

欢迎关注“新浪科技”的微信订阅号:techsina

文/何玥阳

来源:市值榜(ID:shizhibang2021)

商汤科技在一波三折中登上了港股。

IPO时,商汤的发行价3.85港元是发行价区间的下限,当时港股市场比较萎靡,商汤的暗盘交易结束时,跌破了发行价,下跌1.04%,种种迹象表明商汤上市后的表现不容乐观。

上市首日,商汤冲高回落,收涨7.27%,在港股,这并不算是很漂亮的涨幅,也就是说,多空双方胜负未定。

次日,商汤上涨势头坚决,分时走势一路上扬,收出一根光头光脚的大阳线,涨幅33.17%。上涨又保持了两个交易日,最高点9.7港元,商汤的最高市值超过3200亿港元。这种强势没有继续维持下去,目前商汤科技股价6.86港元。

二级市场的分歧也正如一直存在于商汤乃至AI四小龙身上的争议。

作为AI四小龙中的老大,又是唯一一个成功上市的,商汤上市后的走势对于人工智能概念的股票有重要意义。

我们需要回答的是:商汤为什么能够强势上涨?这种上涨是理性的吗?会昙花一现吗?

上涨:短期内的稀缺性

商汤在上市初期几个交易日的上涨,直接原因是筹码稀缺,造成筹码稀缺的原因包括两个方面:流通股少和概念。

第一,先看流通盘。

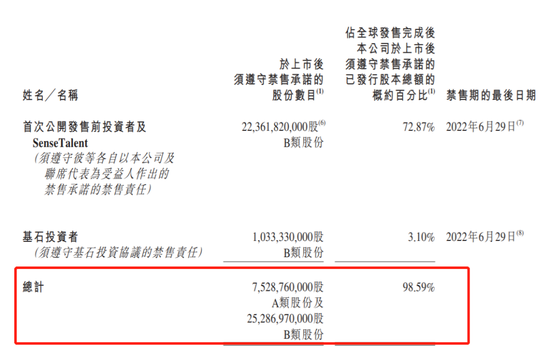

在香港上市的公司,原始股东有禁售期,也就是平常说的锁定期。

如果是同股不同权公司上市,享有更高投票权的持股人所持股份不得在上市日的12个月内出售相关的A类股份。基石投资者认购的是上市时发行的部分股份,其所持有的B类股份则有6个月的锁定期。

商汤科技的流通盘有多小呢?

发行价及配售结果公告显示,部分投资者持有的股票锁定至2022年12月29日,部分锁定至2022年6月29日,总的结果是,目前,处于非流通状态的股票占总股本的98.59%,换句话说,只有1.41%是流通盘。

1.41%是什么概念?

2022年1月3日,商汤科技涨幅40.91%,当天成交量4.66亿股,成交金额31.65亿港元,换手率1.4%,等同于所有能交易的股票都换了持股人。

流通盘小,意味着筹码的稀缺,必须加价才能获得,价格更容易被推高;

流通盘小,也意味着只需要少量的资金就可以控盘,实现股价的快速拉升。

比如,短庄的代表温州帮,经常选择小盘股,强势拉涨停,分时巨量对倒,然后暴力出货,有时直接跌停板出货。

也有一些长庄,如仁东控股,高度控盘,庄家之外基本没什么流通盘了,股价一路走高,但没有对手盘出货也比较麻烦,一有风吹草动,容易跌得稀里哗啦。

商汤科技流通盘小,再加上港股实行的T+0交易制度,当日买进当日就可以卖出,博短线快进快出的投机性行为也容易放大上涨或者下跌的情绪,造成股价的大幅波动。

在这种情况下,股价只是流通股的股价,而不是市场给商汤整体公司的估值。

第二,概念的稀缺性。

商汤不仅是AI四小龙中的老大,收入规模远超其他三家,也是港股的“AI科技第一股”。

第一股,除了意味着最先得到监管、审核和投资者的认可,从而获得相应的溢价,也因为没有锚而容易经历非理性的炒作。

商汤既是先上市者又是龙头,更容易成为那个锚。后上市者的定价总会和先上市者的市盈率或者市销率相关,在短期的行情中,一些业务有相似之处的公司,也会跟随锚的行情而变动。

比如商汤12月31日和1月3日连续两天的上涨,给科创板的相关公司带来了信心,1月4日(3日,A股休市),当虹科技和虹软科技分别大涨16.7%、14.07%。

在香港,这种稀缺性更加凸显。因为长久以来,港股市场都是金融和地产的天下,2018年改革以来,这种局面慢慢被扭转,但其科技属性仍然不强,商汤必然会获得估值溢价。

商汤短期是否过热?

有新闻报道,国信证券(香港)研究部副总裁程嘉伟(Gary Ching)在接受彭博新闻社采访时表示,在他看来,这种趋势不会持续下去,因为“公司仍然面临很多坏消息”。

上涨态势果然没有持续,截止2022年1月14日收盘,商汤科技的股价下跌至6.86港元,近几日成交量急剧萎缩,最低0.07%,这种下跌会是常态还是为下一阶段的上涨进行调整蓄力?

理性:亏损股的估值逻辑

脱离基本面的稀缺性,只可能向下走,不可能更加稀缺。

筹码上,等6个月、12个月后,股票供应的绝对值会上升;其他科技属性强的公司会降低商汤的稀缺,同属四小龙的旷视科技如果在科创板上市,两者之间的估值也会有一定的勾连。

彼时,在没有其他变化的情况下,估值会更加理性。

商汤科技理性的估值是什么样的?

第一,相对估值法下,28倍市销率(PS)较高。

商汤一直处于亏损当中,无法以市盈率进行估值。市销率(总市值/收入)更适合此类成长性强、暂无利润或者利润很低的公司。

当前,商汤科技股价6.86港元股价,市值2283亿港元,以2020年上下半年的比值推算,2021年全年收入约为66亿元,按照1.2259的汇率,市销率为28。

怎么理解市销率28?就是买入这家公司后,即使一切经营都没有成本、所有赚到的钱都可以立刻变成现金,也要28年才能回本。如果不是为了获得股价上涨的资本利得,则显然不是一笔好投资。

麦格理给出的目标价为4港元,认为16倍的PS是合理估值。

第二,绝对估值法下,分情况讨论。

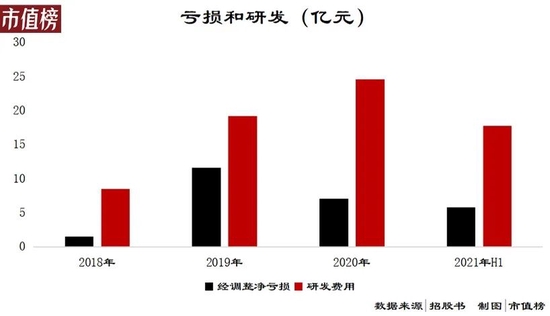

商汤科技一直处于亏损状态,2018年、2019年、2020年及2021年上半年的亏损分别为34.33亿元、49.68亿元、121.58亿元和37.13亿元。即使剔除优先股和股份激励等因素,这三年半合计亏损近26亿元。

两类亏损非常有代表性,第一种是盈利前的京东,第二种则是科创板的寒武纪。

2018年以前,京东一直亏损,因电商平台会沉淀较多对商家的应付款,自营业务,自身地位也可以形成对上游的优势,京东的经营活动现金流量净额要比净利润漂亮得多。

经营活动现金流净额对自由现金流有重要意义,后者是DCF模型(自由现金流贴现模型,用于计算企业的绝对价值)的重要因子。

也就是说,亏损企业如果有比较强的生产现金流的能力,用别人的钱做自己的生意,也会是投资者认可的模式。

显然,商汤和京东不是同一种模型,仅经营活动现金流为正就没有满足。商汤和寒武纪的相似度更高。

二者都是备受关注的明星公司,同属人工智能赛道,持续亏损且无自主造血能力。不同的是寒武纪主营AI芯片,偏硬科技,商汤偏软,不过也在自己做AI芯片。

寒武纪因明星光环,大热赛道,即使在上市时亏损严重,收入连研发都无法覆盖,仍在上市首日上涨超过200%,保持上涨4个交易日后,开始走下坡路,目前股价还不到最高点的三分之一。

寒武纪的股价走势,至少能给我们两点启示:

1、“AI芯片第一股”的概念对估值有一定的加成,但这种加成是一时的,可持续性不强。

2、即使是看重科技含量,相对弱化净利润的科创板,投资者也难以完全不考虑公司的盈利能力。

商汤科技是不是下一个寒武纪不好说,毕竟商汤的收入规模要远强于寒武纪,但可以确定的是,对商汤的估值必须回到老生常谈的技术优势和商业化能力上。

困局:研发还是盈利?

研发大于收入,也是2021年上半年,商汤的尴尬。

2020年,情况要好一些,商汤科技收入34.46亿元,研发费用24.54亿元,经调整后的净亏损为5.78亿元,于是有一种声音认为,只要商汤减少研发类的支出,就可以实现盈利。

这也正是商汤们两难的地方。

商汤科技将自身定位为用技术赋能百业、行业领先的人工智能软件平台型公司,自主研发并建立了深度学习平台和超算中心。

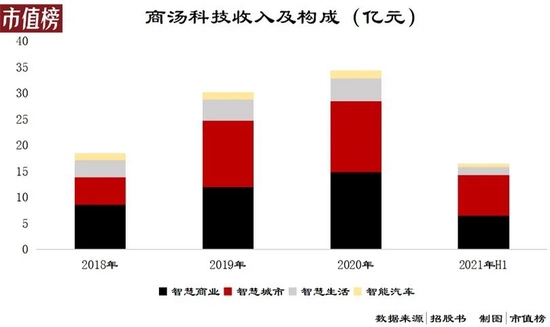

根据弗若斯特沙利文报告,以2020年收入计算,商汤科技是亚洲最大的AI软件公司,在国内也是最大的计算机视觉(CV)软件公司。

商汤的收入涵盖智慧商业、智慧城市、智慧生活和智能汽车四个板块,通过销售软件应用许可、软硬件一体产品解决方案和软件订阅费实现收入。

具体来说,比如为小米、vivo等品牌设备提供人脸解锁、智能影像等功能解决方案;为北京大兴国际机场航站楼安检通道的“智能旅客安检系统”提供人脸识别技术;为商超提供AR导航、互动等服务。

和政府打交道的智慧城市业务增长最快,不过这部分业务会受到如人口增长和政府财政政策变化的影响。

智慧生活业务商业化进展相对缓慢,2021年上半年更是出现了收入下滑。

智能汽车业务还不成规模,自动驾驶的吸金能力被验证之后,从传统车企,到互联网企业,再到AI企业,谁都想分一杯羹,竞争的激烈程度可想而知。

研发,是保持技术优势和竞争力的前提,这三年半,商汤累计发生的研发支出近70亿元,也是AI软件公司无法实现盈利的重要原因。

减少研发投入,不利于技术优势的积累,不减少研发投入,迟迟见不盈利。从其募集资金的投向来看,60%用于研发,也并没有要减弱研发的倾向。

研发绝对值无法降低,只能寄希望于规模性,即每一份研发支出回报上的提升。

一方面,尽管商汤的Sensecore能缩短人工智能模型的开发时间,具有效率优势,但在为数据更新、系统迭代提供稳定的商业生态上有所欠缺,通过数据喂养出“智能度”进程会受阻。

另一方面,AI落地的场景碎片化,项目之间有明显的差异,导致研发成果难以复用,制化方案多于标准化方案,研发方面的支出无法被摊薄,盈利就变成了镜花水月。

研发和盈利,是商汤在未来很长时间里的左右两难。

此外,数据安全也是必须引起重视的问题。

旷视科技在施行注册制的科创板,在注册阶段,被问询了两轮,两轮都涉及到数据安全。一轮是具有普适性的问题,比如获取、处理使用数据的合法性,网络安全审查对其的影响等,第二轮涉及到具体客户。

从2021年发生的诸多事来看,隐私问题和数据安全问题,也是悬在人工智能软件公司头上的一把剑。

参考文献:

[1]《商汤科技3年半亏掉243亿 纯AI赋能模式能走多远》,新浪财经

[2]《四天翻倍,商汤唤醒港股科技股》,巴伦周刊;

[3]《商汤现出了快手相》,字母榜;

[4]《商汤2000亿,旷视稳了?》巨潮WAVE;

[5]《商汤科技,全球“最贵”AI独角兽》,财熵