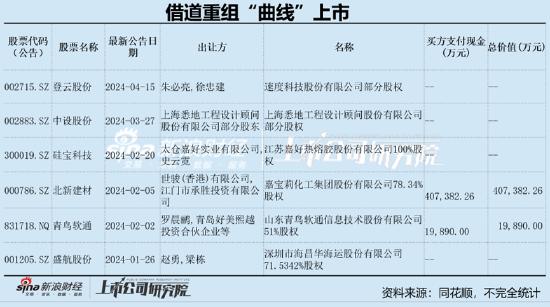

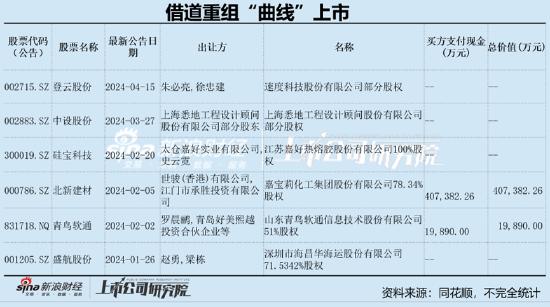

频繁减持背后有玄机?万亿投资帝国“藏着”腾讯半条命

近日,腾讯在不到半月的时间内,接连减持了其投资业务重要的投资标的份额。

1月4日,腾讯宣布减持了号称东南亚“小腾讯”的新加坡上市公司Sea的股份,该公司旗下拥有东南亚最大的游戏平台Garena和最大的电商平台Shopee。

就在此不久前,腾讯又宣布拟几近“清仓式”减持京东股份。2021年12月23日,腾讯宣布将所持有的约4.6亿股京东股份作为中期股息派发给腾讯股东,腾讯持股比例将由17%降至2.3%,并将退出大股东行列。

近期,又有媒体曝出的小马哥“凡尔赛式”自言腾讯普通引起市场一片哗然。据悉,去年底的员工大会上,马化腾表示,腾讯只是国家社会大发展期间的一家普通公司,是国家发展浪潮下的受益者,并不是什么基础服务,随时都可以被替换。

去年可谓是互联网监管强年,对于互联网巨头无疑形成较大压力。腾讯这接二连三的减持动作,加上小马哥的“普通”论调,市场纷纷揣测这究竟传递了什么信号?投资者最为担忧的是,腾讯会不会由此进一步收缩其投资业务。

我们作为普通投资者又该如何重新审视腾讯的投资逻辑?我们要判断其影响大小首先看看其投资业务究竟究竟多大。

万亿投资帝国藏着腾讯“半条命”

自3Q大战过后,腾讯就确立了“流量+资本”双循环模式。即腾讯以微信、QQ社交为流量入口,由游戏、广告、云服务等自营业务积累的资本金,通过买买买的方式,用资本杠杆撬动新的流量延伸复用场景,实现利益最大化。

根据腾讯3Q21财报披露数据显示,其投资类资产账面价值8221亿元左右。而根据外部数据显示,腾讯投资版图的总市值超过10万亿元。

目前腾讯投资上市企业约100家,投资布局围绕公司战略和主营业务演进,覆盖消费互联网和产业互联网。截至2020年末,恒生科技指数成分股中公司及其投资公司占比近 1/3,中国互联网 TOP10市值公司中有一半是腾讯控股投资公司(美团、拼多多、快手、京东、贝壳)。

据天眼查数据显示,在过去10多年中,腾讯总计投资了800多家公司,包括100多家上市企业和独角兽企业。其中,仅其所投资的48家上市公司的总市值就高达11.62万亿元,相当于腾讯总市值的3.33倍、377家科创板公司总市值的1.86倍、1090家创业板公司的83%。

事实上,根据腾讯报表披露的投资业务,其报表反映的仅仅是账面价值,实际公允价值并未完全反映出来。

腾讯的股权投资在财务上分为“于联营企业的投资”、“于合营企业的投资”、“以公允价值计量且其变动计入其他全面收益的投资”、“以公允价值计量且其变动计入损益的投资”四项。

根据香港的会计准则,腾讯将大部分股权投资划入联营企业投资和以公允价值计量且其变动计入其他全面收益的投资。而小比例持股的上市公司则计入以公允价值计量变动计入当期损益项目中。这样的好处是什么呢?

对于联营、合营企业采用成本法入账,即当初投资时投入的成本为资产的初始账面金额,后续采用权益法。这意味着,被投资上市企业股价的波动起伏不会对腾讯报表产生剧烈波动影响,而只有在腾讯真正处置转让该股权的时候,投资收益才会在利润表中显现出来。

而对于而绝大部分的非上市公司股权被划入以公允价值计量且其变动计入损益的投资。对于非上市公司而言,准确的价值评估是很难做到的,这更多的取决于财务人员的主观判断以及管理层的意愿,这里面人为可控空间大,让报表业绩稳健“可控”。

正是由于腾讯这种所谓“谨慎”的财务处理,仅仅依靠其账面值去判断显然是会将其低估。我们发现,联营企业的账面成本与公允值溢价率在3-5倍之间。如果我们按照公允价值预估,Q321的投资类项目公允值大致超过1.75万元。而目前腾讯市场4.5万亿元左右,这相当于腾讯投资类业务“藏着”将近半个腾讯的市值。

互联网界的“伯克希尔”还在进击?

对于腾讯而言,最不缺的就是流量。

截至2021Q3,公司拥有中国用户数最多的社交应用微信(2021年9月微信及Wechat月活跃账户达12.63亿)和QQ(2021年9月QQ移动端月活跃账户达5.74亿)。2021年9月,公司系关联应用共428个,去重总用户数11.05亿。

庞大的流量池,最需要的就是多元变现场景,腾讯除了游戏比较能打,像电商这类高价值的变现场景腾讯似乎并没有拿下。直到公司确立“流量+资本”的战略,腾讯似乎找到了流量最大化“新密钥”。即以流量流入,低价换取股权,最终享受企业成长硕果。

以京东为例,腾讯于去年宣布减持的京东股份价值超过1000亿元,该笔投资的历史总成本约52亿美元,按目前京东市值,腾讯浮盈高达约900亿元,整体收益率约为273%。

业内人士表示,腾讯的投资模式更接近于PE,而不是VC,只找那些有较大概率成功的企业,再用流量入口和产业协同给予支持,能使投资对象在几年内就迅速做大,且成功率超高。腾讯依赖庞大流量池,通过投资延伸变现新场景,如今发展成了目前最大的互联网PE/VC,甚至被人称为互联网界的“伯克希尔”。

超额的回报收益,资本似乎容易让人“上瘾”。即便是在监管对资本实行强监管的2021年,腾讯的投资业务依然在加强。

根据相关报道,2020年,腾讯投资业务的投资额继续翻倍,达到了286亿元。2021年全年,腾讯累计投资301笔,平均每1.2天出手一次,比2020年多了百起,创下了历史之最。同期,阿里的投资业务似乎有所收敛,仅仅只有49起。

来源:公开信息源

其实,从以前腾讯的投资版图看,衣食住行似乎都被腾讯囊括。据腾讯在年报中介绍公司的部分投资领域,有互联网、互联网游戏、直播、软件、视频、音乐、文学、互联网汽车金融交易平台、金融科技、小额贷款、运输网络、零售及新零售、电动汽车、可持续能源生产、互联网医疗保健及量子计算等等。

值得一提的是,2021年其投资业务占比最大为其主业游戏。据悉,根据数量占比统计,腾讯投资2021年的游戏相关项目总计拿到腾讯76笔投资,占腾讯全年投资总数的25.2%,位居首位。

如今,腾讯投资业务陆续减持,其似乎是对投资业务收缩。然而,从2021年腾讯的投资业务出击数量看,又并未见明显收敛之势,腾讯的投资业务究竟是腾笼换鸟还是其他呢?

投资业务,对于腾讯而言,在其流量优势的加持下,不仅使其生态丰富,也让流量价值活动最大化,无疑是公司目前构建核心竞争壁垒的要素之一。如果投资业务真的走向收缩,从腾讯的报表特征可以看出,被低估的投资收益或最终一次性在报表上反馈,短期股东回报而言,显然是利好;而对于长期而言,一旦腾讯失去资本这个生态壁垒,流量复用价值是否有新的场景承载,其未来商业变现价值究竟几何,腾讯估值或将面临重新审视。