玻璃涨势未熄,纯碱偏强整理

原标题:[收盘评论]1月17日CZCE市场:玻璃涨势未熄,纯碱偏强整理

文华财经(编辑 陈天任)--周一纯碱期货维持偏强整理,主力重心尾盘小幅拉升,涨幅0.75%,市场交投氛围较上周小幅回落。元旦以来,玻璃、纯碱市场进入春节备货周期,下游企业积极采购现货,买气持续回暖提振纯碱市场,纯碱期货半月累计涨幅超15%,主连价格上涨逾400元。今日玻璃期货涨势未熄,带动纯碱偏暖波动。

油价续创高位,煤炭成本下挫。上周五夜间国际原油延续大幅上冲,因全球石油供应紧张令人担忧,且需求高于预期,奥密克戎变种病毒对经济的影响依然较此前变种的影响更轻微。周一美国市场因节日休市,国际原油高位整理,对市场指引不强。煤炭板块表现偏弱,其中焦炭重挫逾5%,焦煤下跌超3.5%,整体对煤化工市场影响偏空。

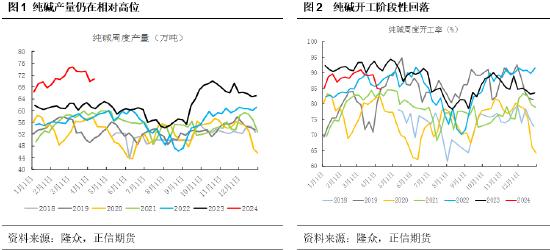

开工小幅提升,市场供应充裕。元旦节后,纯碱厂家装置运行正常,日产量相对稳定,市场整体供应基本充裕。截止到1月13日,周内纯碱整体开工率82.81%,其中氨碱的开工率85.39%,联产开工率80.55%。进入2022年,纯碱设备运行相对稳定,产量波动不大,近期企业检修少。从目前企业的检修计划了解,短期大部分企业平稳运行,预计春节前期开工负荷以稳为主,开工负荷维持81-82%。

库存小幅积累,厂家报价持稳。部分地区受疫情及天气影响,厂家出货受阻,累库程度加深。截止到1月13日,国内纯碱企业库存182.03万吨,较上周小幅增加。其中轻质纯碱78.26万吨,重质纯碱103.77万吨。纯碱企业报价坚挺,因对于2022年整体市场预期向好。从近期一段时间纯碱的库存趋势见顶回落,碱厂价格下调,下游节前备货,市场成交好转,导致库存转折。

低价持续补库,终端买气回暖。临近春节假期,考虑到节前物流运输问题,下游用户备货积极性有所提升,市场成交气氛较为活跃。终端买气有所回暖,其中轻质下游库存不高,重碱下游库存维持,贸易商采购心态偏谨慎,对市场保持观望。隆众资讯认为,节前纯碱库存陆续消耗,短期国内纯碱市场总体运行偏稳,价格波动不大。