事關股市1.8萬億元,券商兩融有新管理要求

原標題:獨家!事關股市1.8萬億元,券商兩融有新管理要求

1月17日,中國證券報·中證金牛座記者從多家券商處獨家獲悉,中國證券業協會融資融券業務委員會近期召開券商兩融業務風險管理專題討論會,圍繞兩融風險管理、信用減值準備計提進行了充分討論,並於日前向行業內部下發《融資融券風險管理及信用減值計量建議》,傳達相關券商好的經驗做法以及需要關注的問題,供行業學習借鑑。

業務風險管理方面,券商一方面需要強化交易的動態管控,細化持倉集中度及波動率監測;另一方面,需不斷完善客戶徵信授信、維持擔保品結構合理,切實防範違約風險尤其是大額損失發生。

信用減值計量方面,券商應特別關注融資融券業務風險積累的順週期性和客戶交易行爲的差異性,結合市場運行趨勢和信用賬戶風險特徵,基於會計謹慎性原則,充分計提信用業務資產減值準備。

兼顧市場風險和信用風險

中證協表示,隨着資本市場持續交投活躍,兩融餘額突破1.8萬億,順週期風險有所積累。目前各券商普遍建立了覆蓋多個維度的兩融業務風險管理框架,風控措施有必要進一步細化完善。同時,兩融業務的信用減值也應當基於風險管理目的進行動態調整和差異化控制,合理運用逆週期風控思路,充分反映預期信用風險,促進行業長期平穩健康發展。

根據中證協向行業下發的《融資融券風險管理及信用減值計量建議》,因兩融業務天然具有交易和槓桿雙重屬性,管理思路需兼顧市場風險和信用風險,一方面需要強化交易的動態管控,細化持倉集中度及波動率監測;另一方面需不斷完善客戶徵信授信、維持擔保品結構合理,切實防範違約風險尤其是大額損失發生。

具體來看,風險管理措施應包括如下三個方面:

審慎授信,把好融資准入關。根據客戶的資產狀況、徵信調查結果及風險承受能力,對客戶的信用等級、授信額度、保證金比例等進行動態管理。有的券商對高淨值客戶的盡調和管理進行了補充和強化,並通過提高平倉線、降低持倉集中度等風控措施,降低潛在違約風險;有的券商通過優化“黑白名單”管理機制,加強對於客戶信用行爲的把控。

緊盯風險,做好事中動態管控。信用賬戶結構、擔保品質量和交易風險偏好等,共同決定了市場波動下信用風險發生概率和潛在違約損失。有的券商構建了多因子風險計分體系,量化個股風險,實現對擔保證券的分類管理,並根據市場表現定期或不定期進行調整。有的券商採取交易前端控制和事中風險防範相結合的方式,綜合信用賬戶的維持擔保比例、持倉風險分佈、板塊集中度等動態控制新開倉限額,實現事中風險增量管理;同時對高負債/高集中度、疑似關聯交易賬戶等情況重點監控。

趨勢思維,用好逆週期措施。多數券商建立了全面的風險監測體系,在確定風險限額時引入宏觀調整因子,當市場持續交投活躍、融資融券餘額快速上漲時,適度從緊調整風控指標,防範風險快速積累;當市場處於估值低位,信用賬戶持倉分散且槓桿交易意願較低時,恢復適中風控措施,以維持業務持續平穩發展。

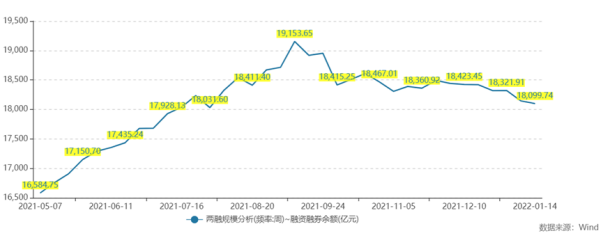

Wind數據顯示,自2021年7月中旬以來,A股兩融餘額一直保持在1.8萬億元以上。

來源:Wind

進入2022年以來,A股每日兩融交易額保持在700億元以上,佔A股成交額比例在7%左右。

2022年以來兩融規模及交易情況

定期評估並適時動態調整

信用減值階段和比例

信用減值計量方面,中證協表示,兩融業務信用減值處理應當切實遵循相關會計準則及減值指引之要求,以預期信用損失爲基礎計提減值準備,同時充分考慮交易的經濟實質。實踐中,應特別關注兩融業務風險積累的順週期性和客戶交易行爲的差異性,結合市場運行趨勢和信用賬戶風險特徵,基於會計謹慎性原則,充分計提信用業務資產減值準備。

具體來看,信用減值計量應遵循以下四方面原則:

嚴守會計準則,完善減值框架。根據相關會計準則規定,預期信用損失是以發生違約的風險爲權重的金融工具信用損失的加權平均值。兩融業務應當綜合評估融資/融券主體履約的可靠性、擔保資產的安全性、業務發展的週期性,建立健全減值模型或減值框架,合理評估業務信用風險程度。

細化判斷標準,審慎評估損失風險。未發生信用減值的合約,考慮到各家券商業務規模、合約狀態、客戶構成等存在一定差異,應在與業務風險管理邏輯保持相對一致的基礎上,綜合考慮市場因素(業務規模處於高位或流動性趨緊時,應警惕市場調整影響)、自身因素(市場佔有率、餘額集中度、歷史違約率高的,應適當增加風險緩衝)、客戶因素(綜合考慮資金來源、償還能力、歷史違約情況和授信匹配度)、合約因素(高集中度、高風險持倉,低維持擔保比例等,應增加風險權重),定期評估並適時動態調整信用減值階段和比例。部分券商還提出,考慮到融券交易通常涉及複雜策略,且近年來規模增加較快、潛在風險較高,宜單獨就融券業務設置預期信用減值評估體系,充分反映其風險特徵。

遵循業務邏輯,優化模型參數。兩融業務爲有擔保的交易性業務,常態運行情況下整體違約率相對較低,但順週期性強,對市場波動、個股異動和流動性較爲敏感,需要在選取預期信用損失模型參數時,充分考慮市場情況並做前瞻性調整。

例如,有的券商基於業務歷史風險數據建立遷徙矩陣,結合宏微觀影響因子,得到調整後遷徙矩陣和對應剩餘期限內的違約概率;有的券商應用客戶風險畫像和內部評級,將資金大進大出、高集中度持倉、激進交易行爲等賦予高風險權重,提高計提比例;有的券商結合歷史異常波動情景,加入壓力測試調整因子,充分體現前瞻性風險管理思路。

總結實踐經驗,形成參考標準。與會專家討論認爲,結合兩融業務歷史運行情況和行業實踐,建議將未發生信用減值合約的減值比例按照0.05%-1.5%的區間計提信用業務減值損失較爲合理;對於個別券商基於內部減值模型測算結果超過該區間標準的,應按照審慎原則以模型測算結果爲準。同時,考慮到減值準備已充分反映當期信用損失和預期信用風險,且風控指標已對兩融業務按照10%計算信用風險資本準備,爲避免因重複計算而加重資本消耗,可將融出資金信用減值準備超過公司信用減值模型測算(經審計師認可,原則上不低於0.05%)的部分,在《淨資本計算表》第16行“其他調整項目”加回核心淨資本。