程實:爲什麼美聯儲加速緊縮勢在必然?

原標題:程實:爲什麼美聯儲加速緊縮勢在必然? 來源:首席經濟學家論壇

程實爲工銀國際首席經濟學家、中國首席經濟學家論壇理事;張弘頊爲工銀國際資深經濟學家;徐婕爲工銀國際宏觀分析師

“通貨膨脹永遠而且無處不在是一種貨幣現象(Inflation is always and everywhere a monetary phenomenon)”

——米爾頓•弗裏德曼

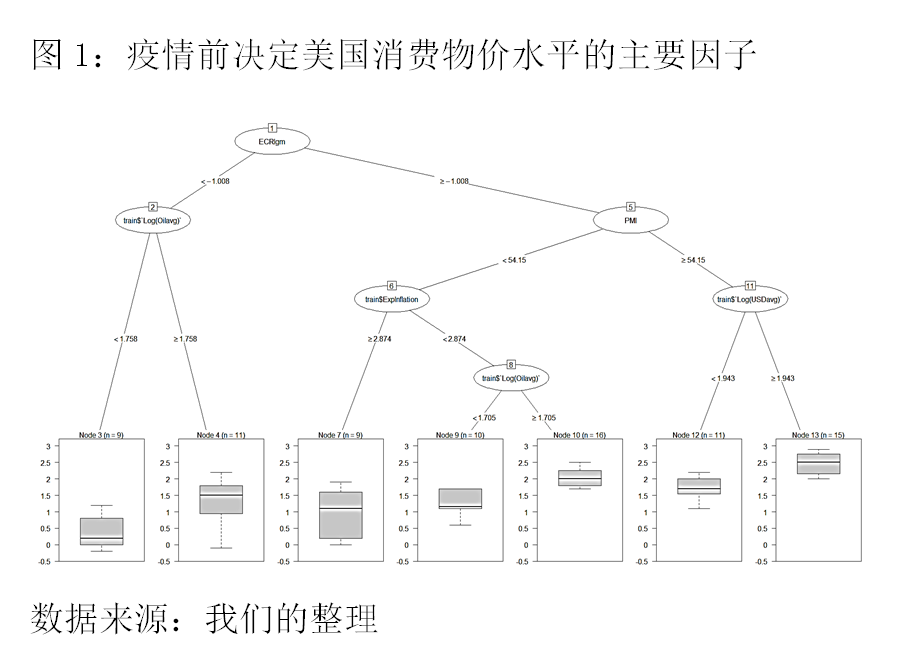

美國去年12月CPI同比上漲7%,正在經歷四十年來最嚴重的通貨膨脹,抑制高通脹的加速形成顯得尤爲重要。基於機器學習對疫情前後美國消費者物價水平(CPI)各個影響因子間複雜非線性關係的研究,發現流動性、經濟增長與能源價格是疫情前推升美國通脹水平的主要因素,但在疫情後短期的通脹預期對美國CPI的變化存在更加顯著的影響,並加速供給衝擊從生產端向消費端進一步傳遞,進而影響美國實際消費物價水平。通脹預期在疫情後推升美國物價水平有着舉足輕重的作用,揭示了美聯儲加快升息節奏、調整市場通脹預期的必然性。然而,我們對美聯儲能否言行一致、同步轉“鷹”仍保持懷疑的態度。

機器學習解析疫情前後高通脹成因。當前業界對美國高通脹成因分析普遍存在兩個方面制約:一是在通脹成因分析的過程中往往假設通脹數據總體服從正態分佈,然而通脹數據總體分佈是否存在正態分佈特性本身未知;二是研究通脹成因時樣本容量有限, 運用中心極限定理實施參數檢驗,推斷總體的集中趨勢和離散程度的參數情況容易產生偏差。基於文獻回顧,相比於傳統的迴歸模型,機器學習模型可以在對總體分佈不做假設的情況下,利用非參數的檢驗方法,直接從樣本中分析推斷出總體分佈,從而能夠提供一個更加有紀律性的非參數方法分析預測經濟結果。同時,機器學習在總體分佈未知或偏態情況下對小樣本數據的分析往往更加穩定且精確。根據經濟學家Kohlscheen等人(2021)的建議,我們構建了決策樹模型,對影響美國CPI變化的因子進行交互分析,通過研究各個影響因子之間的聯繫,從而揭開各個影響因子與美國通脹水平之間的非線性關係。同時,通過分析疫情爆發前後影響美國CPI變化的主要因子的演化,進一步判斷了這些影響因子是否將對美國高通脹存在持續性的威脅。我們圍繞菲利普斯曲線模型、現代貨幣主義理論以及整體通脹水平等多個方面歸納了影響美國通脹水平的潛在因子:一是ECRI 領先指標(注[1]),反映了利率及市場流動性的變化對通脹水平的影響;二是原油價格,會影響整體通脹水平;三是PMI製造業採購經理人指數,反映了短期製造業在生產和價格端的表現;四是12個月的通脹預期,反映人們對未來通脹的預期判斷;五是美元指數,反映了國際資本流動性對通脹水平的影響。數據樣本時間從2013年6月至2021年10月,其中數據的訓練集的時間段爲2013年6月至2020年3月,而數據的測試集始於美國疫情第一輪爆發的時間點(2020年3月)直至美國疫情第四輪結束(2021年10月)。

通脹預期影響放大推升物價水平。基於模型結果,疫情前長期主導美國通脹水平的三個主要因子分別是流動性變化、經濟增長以及能源價格(圖1)。而疫情後,通脹預期的影響開始放大,主要是源於因疫情爆發產生的外生衝擊所導致。疫情開始蔓延後,能源價格飆漲;爲了應對疫情爆發,美國的寬鬆政策爲市場注入了大規模流動性,進一步加劇了實際通脹水平的抬升,而實際通脹水平上行則又加劇了通脹預期的飆升,從而形成螺旋上升的正反饋循環。在疫情短期不可控制、供給衝擊難以顯著緩解的情況下,美聯儲升息縮表、提前加速收緊流動性,阻止高通脹預期進一步固化形成勢在必然。

通脹預期加速供給衝擊傳導。基於訓練集和測試集數據,模型進一步解構了當前能源價格向消費者物價水平的具體傳導路徑。一是影響生產端內的傳導路徑。隨着時間的推移,新供給衝擊導致的能源價格上升將對通脹預期產生顯著影響,而通脹預期上升會進一步影響製造業活動,這一點反映在當前美國非農時薪以及製造業薪資環比增速持續上行。二是影響生產端至消費端的傳到路徑。製造業價格水平的抬升將導致耐用品價格抬升,而耐用品價格上升將會固化通脹預期進一步上行,從而繼續提高服務業價格,導致社會整體消費物價水平抬升,最終顯著影響家庭部門的消費行爲,抑制家庭部門消費。基於機器學習的結果,我們提供了具體的美國通脹傳導路徑圖(如下圖3所示),並認爲美國當前仍處於耐用品價格進一步向服務業價格的傳導過程中,爲了防止通脹預期進一步提高加速耐用品價格水平向服務業價格水平傳導,加快升息節奏,調整市場通脹預期將是必要的。換句話說,機器學習向我們合理地解釋了美聯儲加快縮表節奏的動機。

當前,美國正在經歷四十年來最嚴重的通脹問題,去年12月CPI同比上漲7%,解決通脹加速形成,抑制通脹預期上行的自我實現十分關鍵。我們認爲,美聯儲最早將選擇3月17日公佈加息,或選擇5月5日加息,最晚不會遲於6月14日加息。根據近幾次美聯儲會議紀要來看,美聯儲在觀點上已經由“鴿”轉“鷹”,從空洞地堅持通脹暫時論,到加速縮減資產購買(Taper)、給出更激進的加息點陣圖、拋棄通脹暫時論,再到聲稱縮錶速度可能快於上一個週期,其鷹派表態也引發了資本市場波動。然而,美聯儲在行動上是否能夠同步轉“鷹”,我們對此仍持有懷疑的態度,正如我們在《美聯儲鷹鴿參半——12月FOMC議息會議點評》的觀點,美聯儲在必然行動時依舊遊疑的政策心理,鷹派與鴿派官員未來針對加息仍將存較大分歧。美聯儲副主席佈雷納德是典型的學院派經濟學家出身背景,在貨幣政策上是典型的“鴿派”,強調低利率與充分就業的重要性,也是平均目標通脹制度的制定者之一。因此,我們不排除一旦聯儲有效將高通脹控制在合理區間後,美聯儲內部對加息的節奏和次數將產生較大分歧,鷹派與鴿派的中長期博弈依舊存在。

注1:ECRI領先指標:ECRI Institute 根據美國初次申請失業救濟金、房貸申請、債券實質利率、股價以及貨幣供給量等數據,編制的綜合型指針,反映美國實體經濟前景以及基本面的變化。