銀河期貨:燃料油:裂解趨於平穩 尋找階段性矛盾

一、行情覆盤

衆所周知,燃料油是原油下游較爲初級的產品之一,燃料油價格=原油+裂解價差,在2021年絕大部分時間裏,新加坡高硫和低硫的裂解價差波動在5美金/桶以內,而原油價格在前三個季度漲幅超過30美金,燃料油的絕對價格主要由原油來主導。2021年以來新加坡高硫和低硫燃料油價格與Brent價格的相關性分別達到0.95和0.96,當我們討論燃料油時,如果拋開原油,那麼主要關注的是燃料油與原油和其他油品之間的相對價差。

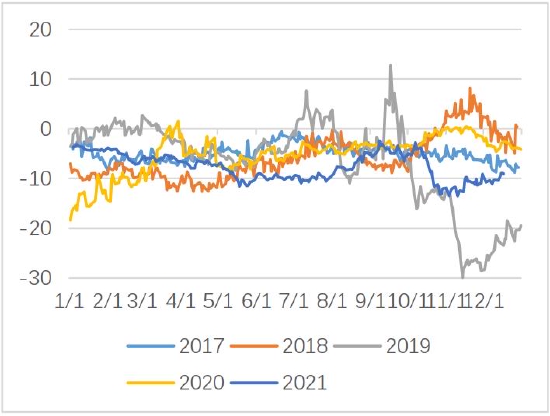

高硫:曇花一現的旺季。時間來到2021年,IMO2020和COVID-19對燃料油市場的衝擊已經逐漸減弱,2021年油品市場的主旋律是成品油的復甦,原油增產以及煉廠開工率的抬升。燃料油尤其是高硫,作爲煉化的附屬產品,在2021年的供應緩慢增加,裂解價差如期走弱。年初新加坡高硫380-Brent裂解在-4美金/桶以上,處於近五年同期偏高水平,隨後一路下行,到7月底已經跌至-10美金/桶左右。然而從8月份開始,高硫開啓了一波獨立行情,裂解價差觸底反彈,到9月中旬重新回到-3美金/桶以上。現貨貼水在±3美金/噸的區間維持了近半年後,也大幅走強至15美金/噸以上。這一段“旺季”行情維持了近3個月,高硫在10月底最終被“打回原形”,裂解價差再度回到-10美金/桶一下,近月月差也出現了Back結構。

高硫的階段性行情來源於短節奏的供需錯配。全球船用燃料油消費量大約在2.5-3億噸之間,根據UNCTAD公佈的數據,使用高硫(IFO380)燃料油的船舶運力佔比在20-25%左右,推算高硫在船燃領域月度消費量大約在400-500萬噸之間,新加坡市場高硫月度消費量在110萬噸左右,體量相對較小。3季度是中東、南亞等地的發電旺季,也是歐洲、俄羅斯和美國煉廠的集中檢修季,階段性的供應下降疊加需求抬升,對於高硫市場衝擊十分明顯,近月月差也反映出“一貨難求”的狀態。4季度發電高峯結束,現貨採購迅速走弱,科威特甚至轉向淨出口高硫,同時海外煉廠檢修結束,高硫立刻重回供大於求的狀態。

圖1 高硫380-Brent價差

資料來源:Wind,彭博,銀河期貨

圖2 新加坡HSFO現貨貼水

資料來源:Wind,彭博,銀河期貨

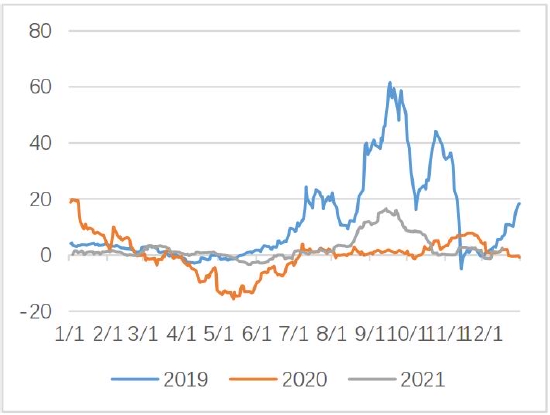

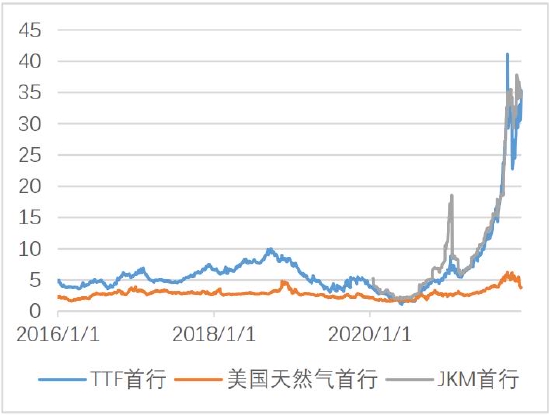

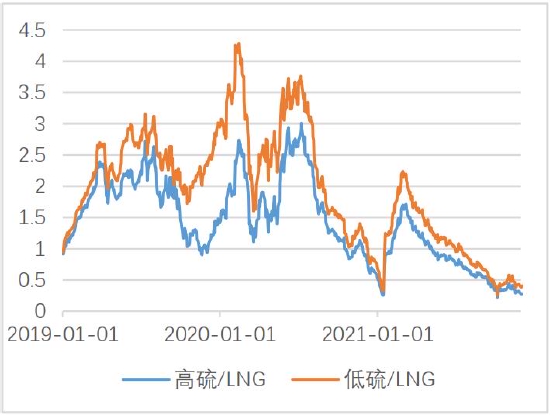

低硫:相似的故事演了兩次。實際上,在2021年3季度歐洲天然氣危機發生之前,早在年初,類似的劇情就已經上演。1月上旬東北亞經歷了一波寒潮,日韓天然氣掉期首行JKM衝高到18美金/百萬英熱水平,而此時JKM與歐洲價格TTF價差在10美金/百萬英熱左右,主要還是因爲東北亞的需求大增引起的上漲。此時燃料油和天然氣同熱值的比價已經跌到了0.5以下,成爲了最爲廉價的能源品種。日韓由於環保要求,在冬季選擇低硫而非高硫作爲發電燃料油。2月上旬,新加坡低硫-Brent裂解價差從10美金/桶上漲至15美金/桶以上,現貨貼水從0走強至5美金/噸以上。3月份,東北亞冬季結束,低硫與天然氣的比價回到2,已經不再具有經濟性,低硫行情迴歸平淡。

然而天然氣的故事並沒有結束,從3月份開始,TTF和JKM同步上漲,並刷新了歷史新高。轉眼到年底,冬季再度來臨,TTF價格維持在30美金/百萬英熱以上,低硫/天然氣比價再度跌至0.5以下。低硫裂解價差從11月開始持續走強,到12月初已經漲至20美金/桶水平,現貨貼水突破22美金/噸,爲低硫上市以來最高位置。當下天然氣對低硫的影響體現在多個方面,首先燃料油發電的經濟性依舊較強,北半球國家冬季大多因爲環保而傾向選擇低硫;其次地緣問題影響下,歐洲天然氣庫存跌至歷史低位,油氣替代已經發生;最後,氣價高企造成了加氫成本上升,進一步推高了低硫的價格。以外,11月以來,非洲的低硫原油船貨出口持續下降,造成新加坡調和組分結構性短缺,岸罐貨源大幅升水船貨。

圖3 低硫380-Brent價差

資料來源:Wind,彭博,銀河期貨

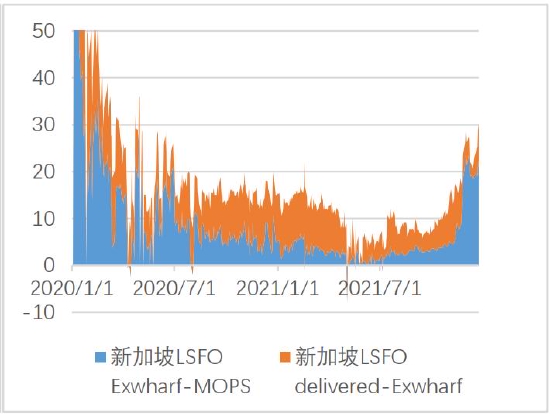

圖4 新加坡LSFO現貨貼水

資料來源:Wind,彭博,銀河期貨

圖5 天然氣合約價格

資料來源:Wind,彭博,銀河期貨

圖6 燃料油/LNG等熱值比價

資料來源:Wind,彭博,銀河期貨

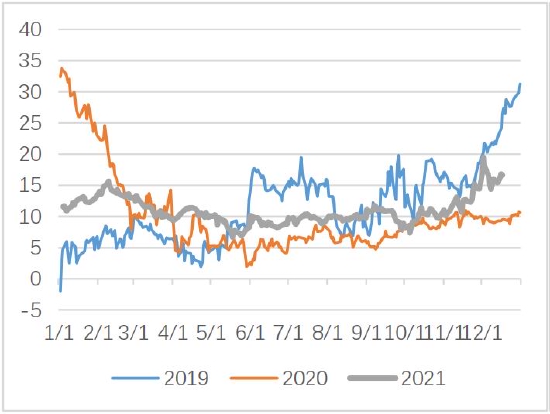

高低硫價差:更像是兩個單邊。新加坡高低硫價差(HI-5)從2020年4季度50美金/噸反彈至2021年年初100美金,此後在100美金以上水平運行。從全年來看,高低硫價差並沒有明顯的迴歸屬性,更多是某個品種單邊行情帶來的驅動。年初低硫走強時,HI-5衝上階段性高位130美金以上,隨後逐漸回落至100美金附近。整個2季度HI-5震盪走強了20美金,3,4季度高硫和低硫先後出現了一波獨立行情,HI-5被壓縮至75美金後在年底大幅衝高至180美金以上。

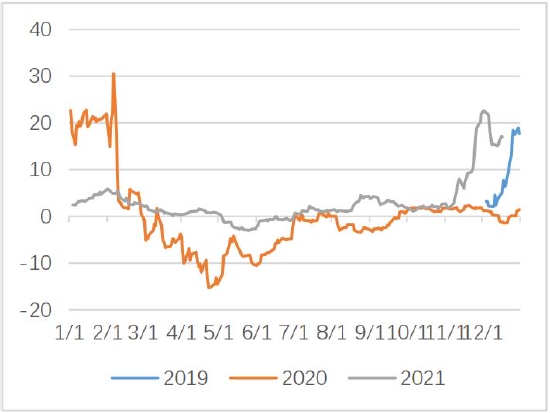

柴油與低硫:價差逐漸拉開。2021年的低硫-柴油價差(5go)呈現出4段行情。年初海外仍受疫情影響,成品油需求恢復緩慢,5go維持在-30美金/噸以內;2,3季度歐美出行旺季開啓,柴油迅速走強,而低硫處在自身消費淡季,5go跌下一個平臺落到-60美金/噸水平。9,10月份全球能源短缺問題愈演愈烈,航煤消費有所恢復,帶動柴油裂解進一步走強,5go跌至-100美金/噸以下;年底成品油走弱,低硫迎來旺季行情,5go重回-50美金以上。總體來看,在經歷了疫情的衝擊之後,油品的生產和消費尚未恢復常態,柴油和低硫也缺乏明顯的迴歸屬性。

二、供需回顧

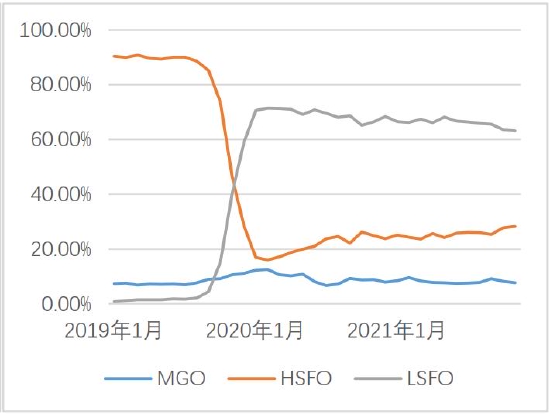

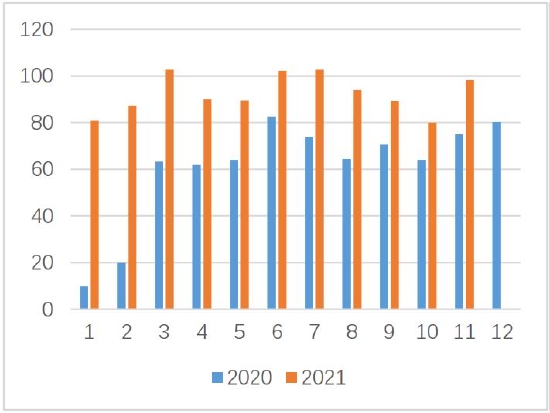

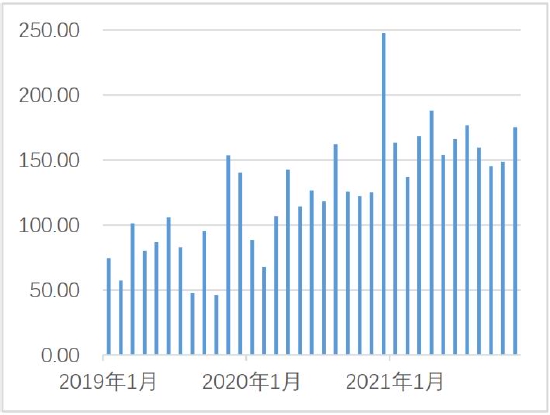

新加坡市場2020年全年加註量達到4983萬噸,同比增幅5%。疫情的影響在2020年下半年得到明顯修復,且2019年因經濟下行,海運消費基數偏低。2021年1-11月新加坡加註量4581萬噸,同比基本持平。海運需求延續了疫情後期的旺盛,但高油價對終端造成了一定的負反饋,全年加註量同比預計持平。分品種消費上,21年高硫加註量佔比大幅抬升,從年初的25%左右逐漸上升至28%以上,全年消費佔比約爲25.6%,而2020年全年只有21%,這與2021年高低硫價差長期在100美金以上運行有着較爲密切的關係。

圖7 新加坡月度加註量

資料來源:MPA Singapore,銀河期貨

圖8 新加坡分油種消費佔比

資料來源:MPA Singapore,銀河期貨

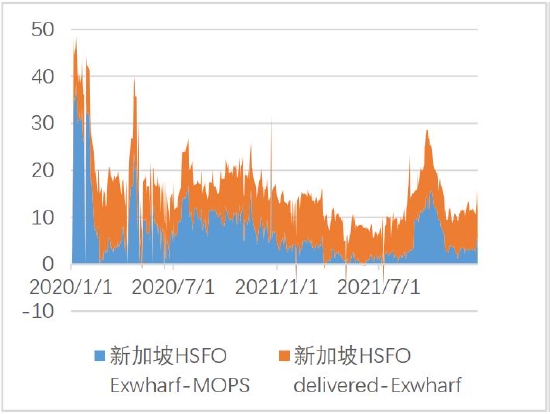

從利潤來看,2021年上半年新加坡地區加註利潤明顯低於2020年下半年水平,低硫受到中國市場放量的影響,利潤一度跌至0附近。下半年高、低硫階段性衝高行情拉動了對應產品的現貨升水,使加註價差大幅走強。

圖9 新加坡高硫加註價差

資料來源:Wind,彭博,銀河期貨

圖10 新加坡低硫加註價差

資料來源:Wind,彭博,銀河期貨

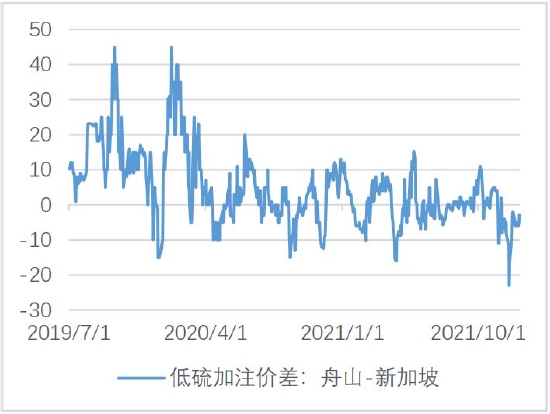

中國市場,低硫燃料油國產進一步放量,2021年月度產量穩定在80萬噸以上,全年產量有望超過1100萬噸,同比2020年增加400萬噸左右。其中中石化產量佔比接近60%,中石油產量佔比33%,中海油產量佔比7%,其他有配額的煉廠產量較少。隨着國內產量的增加,中國加註市場的競爭力不斷走強,舟山市場低硫加註價格在2021年較長時間內低於新加坡價格。2021年燃料油月度保稅出口量在150萬噸左右,1-11月累計保稅出口量達到1780萬噸,同比增加480萬噸,全年保稅出口量預計超過1900萬噸。

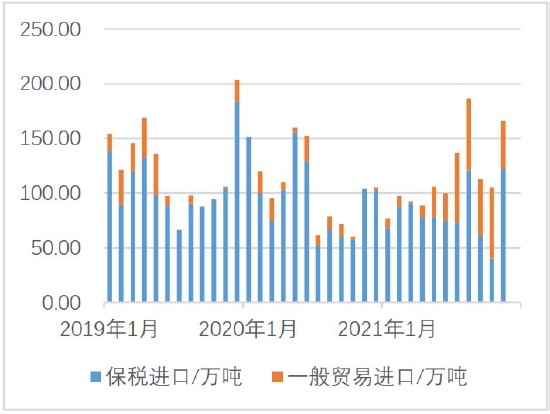

進口方面,燃料油保稅進口量逐年下滑,1-11月累計保稅進口量爲893萬噸,同比下降近160萬噸。但從7月份開始,燃料油一般貿易進口量大幅增加至月均60萬噸水平,主要由於對稀釋瀝青徵收消費稅政策落地、地煉原油配額和繳稅遭遇強監管影響,煉廠增加採購燃料油作爲裝置進料,多以高硫直餾燃料油爲主。

圖11 中國低硫船燃月度產量

資料來源:Wind,隆衆,銀河期貨

圖12 中國低硫-新加坡價差

資料來源:Wind,隆衆,銀河期貨

圖13 中國燃料油進口量分貿易方式

資料來源:Wind,隆衆,銀河期貨

圖14 中國燃料油保稅出口量

資料來源:Wind,隆衆,銀河期貨

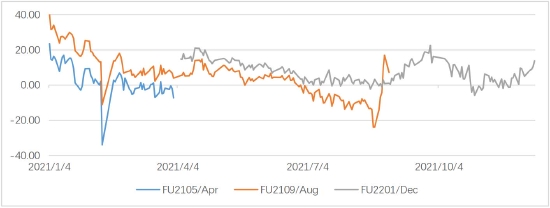

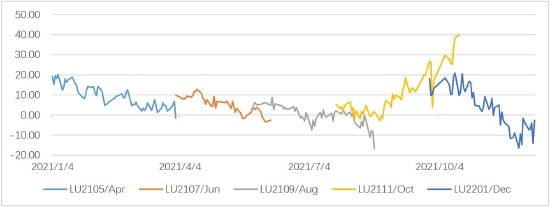

內外價差方面,2021年內盤FU和LU內外價差整體區間內窄幅震盪。FU由於國內現貨市場消化能力有限,主力合約臨近交割時往往給出較大貼水。LU內外價差區間相對更窄,主要因爲國產貨源的釋放,進口利潤多數時間壓縮在低位。10月份前後,由於國內柴油資源偏緊,疊加低硫的第三批出口配額遲遲沒有下放,內盤LU給出較高的升水。12月份,新加坡低硫資源緊缺,現貨貼水站上歷史高位,內外盤價差大幅走低,期間陸續有2船低硫套利船貨從中國市場發往新加坡,實現了復出口。

圖15 FU內外價差

資料來源:Wind,彭博,FIS,銀河期貨

圖16 LU內外價差

資料來源:Wind,彭博,FIS,銀河期貨

三、總結與展望

供應端,2022年是原油增產的年份,以OPEC爲代表的重質酸油產量預計明顯增加,同時成品油還有一定的復甦空間,煉廠開工繼續抬升,燃料油供應整體維持增長。需求端,在海外補庫週期逐漸收尾的狀態下,後疫情時代工業生產和物流預計有所降溫,幹散貨和原油貨運對於燃料油的需求此消彼長,船燃需求整體平穩。全年尺度上燃料油大概率維持寬鬆格局,裂解價差趨於平穩,但階段性事件衝擊如天然氣價格大起大落,以及嚴寒酷暑造成的發電需求大增或將在短週期上影響燃料油的相對估值。

銀河期貨 童川