又被“打臉”:券商研報預測今年盈利大增311%?安旭生物:不代表公司立場

又被“打臉”:券商研報預測今年盈利大增311%?安旭生物:未接受調研,不代表公司立場

原創 每經記者 每經牛眼

1月18日,Wind新冠肺炎檢測概念指數下跌8.06%領跌各概念板塊指數,但這也並不妨礙新冠肺炎檢測概念成爲2022年A股開年最熱的板塊。Wind新冠肺炎檢測概念指數自年初以來漲幅近10%,其中1月6日~1月14日7個交易日漲幅超過25%,不少個股接連掀起漲停潮。

安旭生物就是其中之一,1月6日~1月14日漲幅超過144%。而就在安旭生物大漲的過程中,上海證券發佈的一份研究報告引起了廣泛關注,該研究報告稱:安旭生物獨家新冠自測筆獲批疊加產能提升有望顯著增厚業績,預計公司2021~2023年將實現歸母淨利潤同比增長11.9%/311.5%/-44.6%。

不過,對於上述研究報告,安旭生物在研報發出當日回應稱,未接受過上海證券相關人員任何形式的訪談調研等活動;公司相關新冠檢測產品獲得歐盟CE認證非獨家專屬。

上海證券預測安旭生物2022年業績大漲

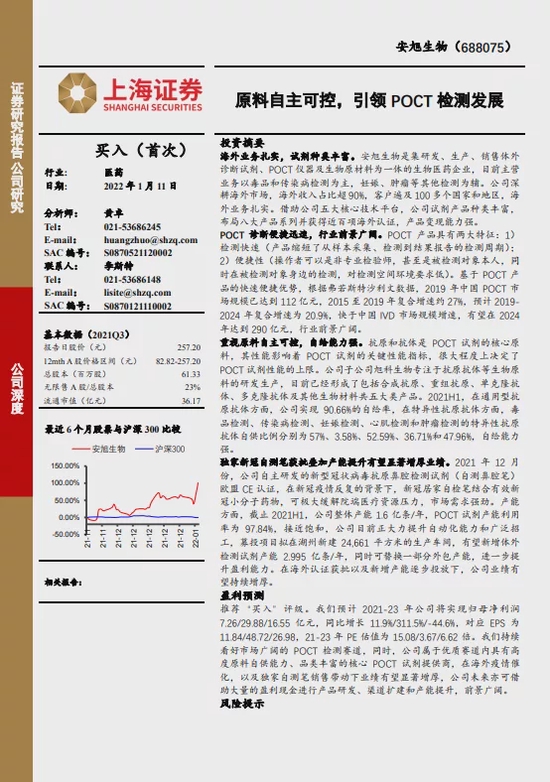

1月11日,上海證券發佈了給予安旭生物“買入”評級的深度講究報告,題爲《安旭生物:原料自主可控,引領POCT檢測發展》。

圖片來源:上海證券研報

該研究報告稱,安旭生物是集研發、生產、銷售體外診斷試劑、POCT儀器及生物原材料爲一體的生物醫藥企業,目前主營業務以毒品和傳染病檢測爲主,妊娠、腫瘤等其他檢測爲輔。安旭生物海外業務紮實,試劑種類豐富;POCT診斷便捷迅速,行業前景廣闊;重視原料自主可控,自給能力強;獨家新冠自測筆獲批疊加產能提升有望顯著增厚業績。

就新冠檢測筆方面,研究報告進一步稱,2021年12月份,公司自主研發的新型冠狀病毒抗原鼻腔檢測試劑(自測鼻腔筆)獲得歐盟CE認證,在新冠疫情反覆的背景下,新冠居家自檢筆結合有效新冠小分子藥物,可極大緩解院端醫療資源壓力,市場需求強勁。產能方面,截至2021H1,公司整體產能1.6億條/年,POCT試劑產能利用率爲97.84%,接近飽和。公司目前正大力提升自動化能力和廣泛招工,募投項目擬在湖州新建24,661平方米的生產車間,有望新增體外檢測試劑產能2.995億條/年,同時可替換一部分外包產能,進一步提升盈利能力。在海外認證獲批以及新增產能逐步投放下,公司業績有望持續增厚。

基於前述,上海證券該研究報告對於安旭生物進行盈利預測稱,預計2021~2023年公司將實現歸母淨利潤7.26億/29.88億/16.55億元,同比增長11.9%/311.5%/-44.6%,對應EPS爲11.84/48.72/26.98,2021~2023年PE估值爲15.08/3.67/6.62倍。上海證券稱,持續看好市場廣闊的POCT檢測賽道,同時,公司屬於優質賽道內具有高度原料自供能力、品類豐富的核心POCT試劑提供商,在海外疫情催化,以及獨家自測筆銷售帶動下業績有望顯著增厚,公司未來亦可藉助大量的盈利現金進行產品研發、渠道擴建和產能提升,前景廣闊。

安旭生物回應:未接受任何調研

在二級市場上,上海證券前述研究報告1月11日發佈當日,安旭生物繼續保持20%漲停,並且是連續第4個交易日20%漲停。但就在1月11日當日晚間,安旭生物專門針對上海證券前述研究報告進行了澄清。

圖片來源:安旭生物公告

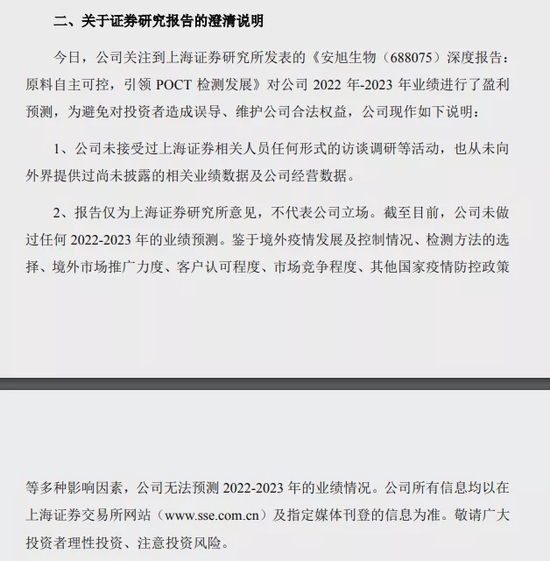

安旭生物發佈公告稱,公司關注到上海證券研究所發佈的對公司2022年~2023年業績進行了盈利預測,但公司未接受過上海證券相關人員任何形式的訪談調研等活動,也從未向外界提供過尚未披露的相關業績數據及公司經營數據。報告僅爲上海證券研究所意見,不代表公司立場。截至目前,公司未做過任何2022~2023年的業績預測。鑑於境外疫情發展及控制情況、檢測方法的選擇、境外市場推廣力度、客戶認可程度、市場競爭程度、其他國家疫情防控政策等多種影響因素,公司無法預測2022~2023年的業績情況。

安旭生物還進一步強調:“公司上市以後,從未接受任何投資機構任何形式的訪談調研等活動,也從未向外界提供過尚未披露的相關業績數據及公司經營數據。”

在風險提示中,安旭生物還表示,公司新型冠狀病毒抗原自測試劑產品和新型冠狀病毒抗原鼻腔檢測試劑(自測)近期獲得歐盟CE認證,獲證時間相對較晚。上述產品認證非公司獨家專屬,市場存在同類產品或其他檢測類產品,公司產品仍將面臨激烈的市場競爭風險。

而且公司業績增長具有不確定性。安旭生物稱,截至2021年9月30日,公司業績穩步增長,未發生重大變化。受境外疫情發展及控制情況、檢測方法的選擇、境外市場推廣力度、客戶認可程度、市場競爭程度、其他國家疫情防控政策等多種因素影響,上述新冠產品的銷售額及利潤貢獻具有較大的不確定性。