港股2021年IPO籌資額跌出全球前三,機構預測:今年能回來!

來源:中國經濟週刊

《中國經濟週刊》 記者 張燕

剛剛過去的2021年,是近20年來全球IPO最活躍的一年,共有2388家企業在全球上市,籌資4533億美元。與2020年同期相比,IPO數量和籌資額分別上升64%和67%。

相比之下,港股市場的表現有些不盡如人意。Wind數據顯示,2021年,香港市場共有97只新股上市,上市數量比2020年減少34%。上市籌資額方面,雖然新經濟企業和中概股迴歸上市活躍,但是IPO籌資額比上一年下降17%,籌資總額爲3314億港元。

這也是自2012年以來,香港市場IPO籌資額首次跌出全球前三的位置。

IPO數量和籌資額雙跌,中概股成港股IPO主力

2021年最後一個交易日,恒生指數收報23397.67點,較年初下跌約14.08%。

在年初達到2021年的最高位之後,港股自去年2月以後一路下探,下半年跌幅擴大,一度跌至19%。其中,被外界一度看好的恒生科技指數更是表現欠佳,全年累跌32.7%。

萎靡的市場表現也嚴重影響新股上市。去年一年,港交所IPO數量和籌資額同比分別減少35%和19%。其中,港股超大型及小型新股數量下降明顯,前者更是整體籌資額下跌的主因。Wind數據顯示,2021年,港股新股上市速度與往年相比下降明顯。第一至第四季度,港交所主板分別上市31只、14只、27只和24只新股。2020年,同一時間上市的新股數量則爲37只、22只、40只和47只。

從全年來看,2021年下半年港股新股數量和籌資額下降更爲明顯。安永發布的報告顯示,2021年8月至11月,僅17只新股在香港掛牌,共籌資430億港元,新股數量和籌資規模均創7年新低。

安永亞太區上市服務主管合夥人蔡偉榮稱,香港上市新股數量從過去逾200家逐漸減少,有政策性因素,例如香港打擊借殼上市和內地收緊一系列產業監管政策等,但預計此現象並非常態,未來政策調整完畢後,香港每年新股上市數量會維持在100至120只。

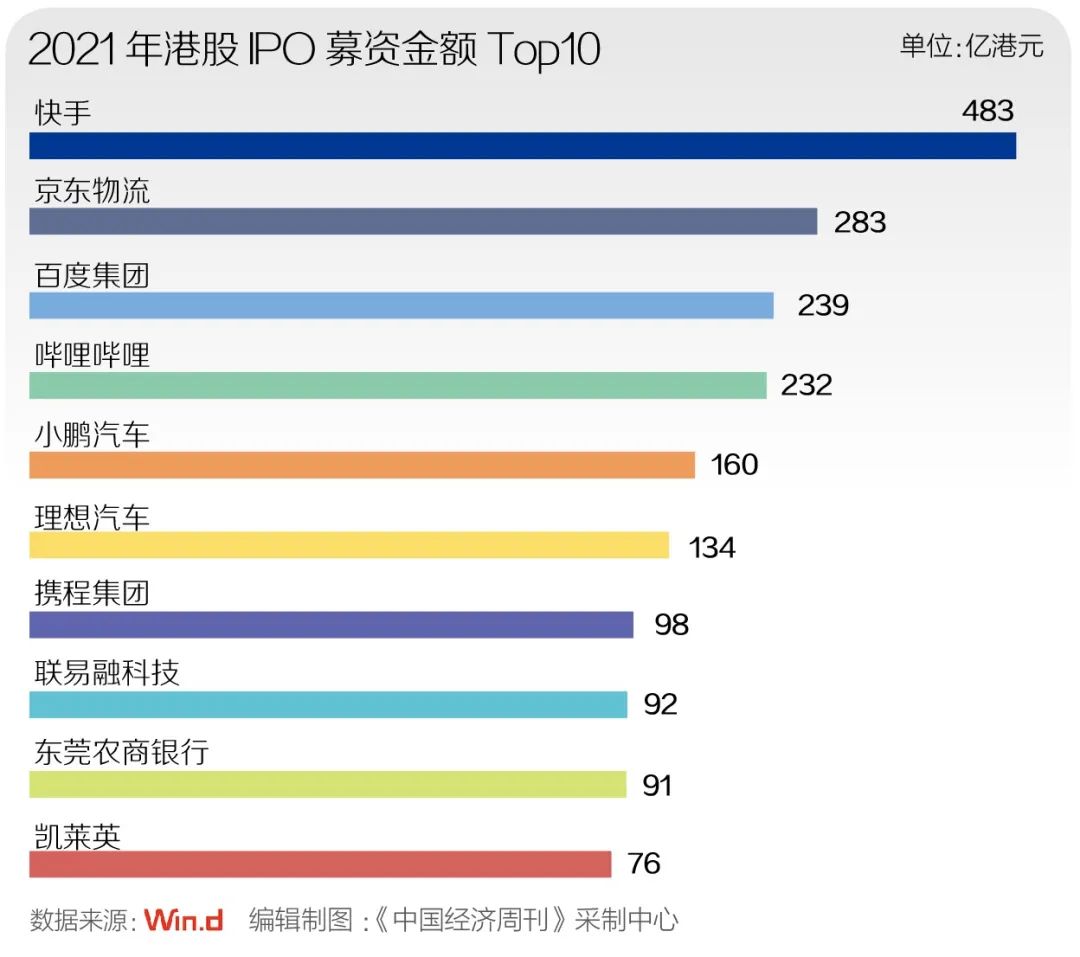

一片低迷中,中概股成爲支持2021年香港新股市場的支柱之一。2021年,共有7家中概股成功迴歸香港市場,籌資額佔全年總量的32%;除第二上市外,2021年兩家造車新勢力中概股小鵬汽車(XPEV.N)、理想汽車(LI.O)還以雙重主要上市方式在香港上市。

據安永統計,去年香港前十大IPO中,有3家獨角獸企業,5家來自中概股迴歸,籌資總額佔前十大比例超過九成。

其中,生物科技和健康行業IPO表現亮眼,共有33家生物科技和健康公司2021年在香港上市,在2021年各行業在港上市企業中,IPO數量列首位;籌資額列第二。

新股首日破發率一度達68%,打新客“累覺不愛”

2021年12月31日,港交所迎來本年度最後“敲鐘”上市的3家企業:商湯科技、泉峯控股和聖諾醫藥-B。截至當日收盤,3只股票全部收漲。這也無疑給今年下半年“屢發屢破”的港股新股市場打了一針“強心劑”。

Wind數據顯示,港股市場2021年上市的97只新股中,44只破發。其中,首日上市破發率高達45%。而首日漲幅超過100%的新股只有5只,分別爲森松國際、諾輝健康-B、快手-W、醫渡科技和時代天使。

值得一提的是,這5只新股全部在2021年上半年上市。2021年8月後上市的31只新股中,有21只首日破發,破發率高達近68%。

德勤發佈的報告顯示,港股主板新股的首日平均回報率從2020年的25%跌至2021年的15%,略低於過去6年約16%的平均水平。

2020年,“港股打新,打到即穩賺。”這句話曾經在投資者中廣爲流行。不少投資者甚至融資參與,以增加“打中”的概率。但是去年的港股市場表現顯然要讓不少打新客失望。不少投資者對記者表示,去年下半年,與前年和去年上半年相比,“中標”顯然更容易,也更容易“蝕底”(粵語:虧錢)。

即使是上半年市場表現還算不錯的新股,在進入下半年以後也出現了後繼乏力,甚至跌破發行價的情況。以前文中提到的5只首日漲幅表現優異的新股爲例,截至2021年12月31日,與上市首日相比,快手-W跌幅爲76.0%,諾輝健康-B跌幅爲73%,醫渡科技跌幅爲67.7%,時代天使跌幅爲37.8%。

市場表現不佳也嚴重影響了投資者信心。相關數據顯示,2021年2月,港股市場平均每隻新股的申購人數近60萬人。到2021年12月,平均每隻新股的申購人數還不到2萬人。年初的熱門新股一手中籤率不到1%,到了年底,部分新股的中籤率可以達85%。

“整個恒指今年表現都很一般,更何況是新股。尤其是一些定價不高或者認購人數特別多的股票,即使是打中了,也只有一兩手,刨掉手續費,即使翻倍也沒什麼意思。”有投資者對記者表示,經歷了2020年的“打新潮”以後,對於2021年的新股表現,他已經“累覺不愛”。

低迷的市場表現也讓一些原本計劃在港股上市的公司打“退堂鼓”。去年12月,距離港股上市僅剩“臨門一腳”的中國中免發佈公告稱,受新冠肺炎疫情等因素影響,全球經濟受到較大沖擊,資本市場持續低迷,公司經過慎重考慮,決定暫緩本次H股發行上市的進程,後續安排視市場情況確定。

中概股迴流、SPAC制度落地,今年港股IPO或迎新增長

面對2021年的失意,港交所也在盡力求變。

2022年新年伊始,港交所有兩項改革制度正式落地生效。在拓寬第二上市制度的同時,正式引入SPAC上市機制。港交所也成爲繼美國、新加坡等資本市場後,第三個引入SPAC上市機制的資本市場。

港交所集團行政總裁歐冠升表示,增設SPAC上市機制反映了港交所努力不懈提升香港作爲亞洲首要融資市場的聲譽,鞏固港交所作爲全球領先國際金融中心的地位。

所謂SPAC(Special Purpose Acquisition Company),指的是特殊目的收購公司,是由共同基金、對沖基金等募集資金而組建上市的“空殼公司”。其成立的唯一目的是在上市後一段預設期限內,用籌措的資金收購具有發展前景的非上市公司的業務,以實現後者的融資與上市。

與傳統IPO相較,SPAC掛牌流程耗時短、確定性高、上市成本低,因此成爲近年來全球各大交易所吸引創新型企業的重要手段。以美國爲例,自引入SAPC機制來,發行數量和融資金額都大幅增長。目前,全球多個主流金融市場紛紛考慮是否要在當地引入或放寬SPAC上市機制。

“香港版的SPAC上市制度,讓投資人在更前期階段鎖定資金的投資範圍,並在指定時間內尋覓適合的投資項目。”香港財政司司長陳茂波表示,新的SPAC制度將擴大企業在港上市融資渠道,加強香港作爲國際首選上市平臺的競爭力。

陳茂波同時提出,優化第二上市制度,將有助於吸納更多從境外迴流的中概股,主要對象是已在海外上市、沒有不同投票權架構、屬非創新產業的大中華公司來港作第二上市,並能給予雙重主要上市的發行人更大的靈活性。

多名業內人士對記者表示,港交所此番引入SPAC上市機制,對內地部分科技創新型企業來說有很大吸引力,尤其是一些對融資有很大需求的企業。但是從目前來看,香港的SPAC制度比照美國和新加坡都更爲嚴格,再加上中國證監會在2021年年底出臺的管理辦法中,對通過SPAC實現境外上市的企業也提出了明確要求,所以短期內尋求香港上市的企業還是更傾向於傳統IPO模式。

業內人士普遍認爲,隨着美國證券交易委員會(SEC)對中概股的監管趨嚴,與SPAC相比,拓寬第二上市制度將有助於港交所在2022年迎來中概股回港潮。

普華永道近日發佈的報告預測稱,2022年,新經濟企業和中概股迴歸將繼續成爲港交所上市活動的主要驅動力。預計有10~15家SPAC公司將於2022年赴港上市,集資約200億至300億港元。此外,全年將有120家企業在香港上市,融資總額達到3500億至4000億港元。香港IPO市場有望在2022年重新躋身全球三大融資市場之列。

責編 | 楊琳

版式 | 孟凡婷