互聯網失去接盤俠

歡迎關注“新浪科技”的微信訂閱號:techsina

文/亞瀾

來源/深響(ID:deep-echo)

新聞總是禁不住連着看:

微軟宣佈決定以價值約750億美元的全現金交易收購動視暴雪。這是微軟46年曆史上最大規模的收購案,它動用了現金儲備的53%。

同一天,多家媒體報道了字節跳動將整體裁撤投資業務的傳聞。其中,戰略投資負責人趙鵬遠及戰投版塊部分員工或將放棄投資業務,併入戰略業務;財務投資版塊則將徹底解散。對此,字節跳動相關負責人回應稱,公司年初對業務進行盤點和分析,決定加強業務聚焦,減小協同性低的投資。

一直以來,資本都被認爲是企業引進技術、補齊短板、擴張勢力範圍的重要法寶。就像微軟收購暴雪,被行業視爲其在元宇宙開疆拓土的先鋒動作。但在國內,資本的長袖善舞正在被重新審視。資本無序擴張的時代結束了,整個創投江湖發生着微妙的變化,企業戰投的角色尋求重新定位。

變化

2008年前後,騰訊與阿里巴巴成立投資併購部與戰略投資部,拉開了互聯網企業投資的序幕。

爲人熟知的故事是3Q大戰後的一次總辦會上,馬化騰讓16個高管在紙上寫下自己認爲的“騰訊核心能力”,一共收到21個答案,多次討論後,“能力”被聚焦在兩個點上——“流量”與“資本”。以資本形成結盟關係,既可以實現開放目的,同時也可以讓騰訊龐大的流量資源獲得一次資本意義上的釋放。

在此之前,騰訊進行的一些併購幾乎都是控股、全資收購式的,它們與騰訊現有業務有強關聯,大部分發生在網遊領域。2011年,騰訊宣佈成立騰訊產業共贏基金,預計投資規模50億元人民幣。之後隨即投資了8400萬美元以持有藝龍網16%的股權,成爲其第二大股東。

雖然騰訊投資被詬病讓騰訊自己的業務拼殺能力“刀槍入庫”,但不可否認的是,這套打法在去年之前都是行業圭臬。

企業投資(CVC)已經是再公開不過的“武器”。2013年前後,騰訊阿里開始投資的軍備競賽,支付、出行、本地生活、電商、零售、雲計算……商業世界的方方面面都有他們的影子。2014年,創業熱潮下,創投市場火熱一片,同時各家企業也開始大舉撒幣,中國CVC在此時迎來爆發機會,嶄露頭角,並在此後幾年影響力與日俱增,投資金額繼續逐年上升。

不少投資人看項目一定會向創業者問一個問題:“如果你的這個生意,騰訊做了怎麼辦?阿里做了怎麼辦?”而他們得到的答案無外乎兩種,一種是“這個生意,巨頭看不上”,另一種則是“他們自己做,不如買下我”。

事實上,企業投資的江湖裏,不止有阿里騰訊。大到字節跳動、百度、美團、京東、小米,小到快手、B站、小紅書……IT桔子數據顯示,在2021年,小米、阿里、字節跳動、B站、百度、騰訊、美團、京東8家CVC(CorporateVentureCapital,企業風險投資)合共參與投資超過600起,總投資金額超過3500億元。

這樣一股舉足輕重的力量,正在發生變化。

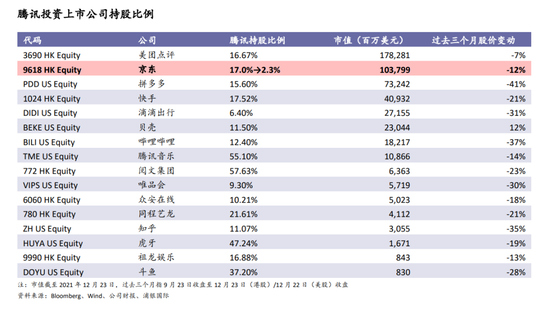

就在上個月,“投資之王”騰訊以中期派息方式,將所持有約4.6億股京東股權發放給股東。派息後,騰訊對京東持股比例將由17%降至2.3%,不再爲第一大股東,同時騰訊總裁劉熾平也將卸任京東董事。此事也被視爲企業投資(CVC)即將步入“黃昏”的一個重大信號,而字節戰投的種種則進一步地讓這一判斷更加清晰。

再定位

企業投資激流勇退,很多邏輯需要推翻重新思考了。但這並不意味着CVC價值全無。

客觀地看,CVC的價值大體是兩方面:一方面是對企業自己,另一方面則是對被投公司。

對於企業來說,投資一個項目和自己做一個項目很不一樣。投資是時間槓桿,在重要戰役、關鍵賽點來臨的時候,快速增加戰鬥力;投資也是空間槓桿,讓企業有機會以“小資本”試探“大空間”,多點佈局,靜待花開。

哈佛大學教授Chesbrough在戰略及財務兩個目標維度下,結合母公司與被投公司經營契合度,將CVC投資分爲四種方式:

驅動型投資:被投公司與CVC母公司當前戰略及業務有着緊密聯繫。

補充式投資:被投公司與CVC母公司不存在緊密的業務聯繫,但被投企業能夠幫助CVC母公司構建商業生態、刺激市場需求、鞏固市場地位。

期權式投資:期權投資難以迅速提供回報,但能夠給CVC母公司提供戰略期權。母公司利用被投企業嘗試新商業模式,進入新商業領域,開放新備用技術。

被動式投資:被投企業與CVC母公司在戰略與業務上,均不存在聯繫,投資純粹爲尋求財務回報。

比如小米目前累計投資的各類型企業已有400多家,其大部分都是“生態鏈”,是小米基於其AIoT戰略的思考。

字節跳動2021年的各種投資其實也大多圍繞補足缺乏的業務能力來進行的。其在2021年出手最多的領域是企業服務,這與字節跳動發力飛書、火山引擎等toB賽道不無關係;另外字節跳動2021年投資了檸檬茶品牌檸季、懶熊火鍋、manner咖啡、蘇打酒品牌空卡、健康速食品牌鯊魚菲特等等,對消費的重視與字節跳動在抖音電商和本地生活領域的擴張密切相關。

當然,在輝煌時期,CVC是能給企業帶來財務上的回報的。2020年美團發佈的Q3財報,當時其主要由投資理想汽車而帶來的公允價值變動收益高達58億人民幣,直接推動美團經營利潤在該季度大超預期。

對於被投企業來說,CVC則是一把雙刃劍。壞的方面當然是被劃入勢力範圍、“站隊”;好的方面則是產業鏈上真正的協同。

比如成立於2015年的雲視頻會議公司小魚易連,儘管其與騰訊旗下的騰訊會議顯然存在競爭關係,但最終通過騰訊投資也實現了互補和協同——2019年12月26日,小魚易連作爲騰訊會議的首批合作伙伴出席了騰訊會議的產品發佈會,雙方旨在圍繞硬件研發聯合輸出解決方案,構建互聯互通的辦公協同場景。

在談及CVC相比純財務投資機構的優勢時,一位頭部CVC的投資經理告訴「深響」,企業做CVC的便利之處在於可以沿着供應鏈上下游去“摸”項目,合作一次,就能知道對方的技術到底到了什麼程度。“項目的工藝穩定性、先進性,以及它的技術壁壘如何,這些都可以在實際合作中得到驗證,但財務投資機構沒有這種驗證的過程。”

這種“懂行”也是創業者實實在在需要的。另一位拿到CVC投資的創業者則坦言——財務投資機構的投後賦能主要是招聘、公共關係等職能方面的,真正能業務賦能的還是企業,直接的流量、供應鏈、訂單支持來得更實際。

企業投資的價值沒有變化,但重新定位已迫在眉睫。

在剛過去不久的第三季度財報季,阿里巴巴、騰訊、百度、京東、B站、快手、小米等明星公司幾乎都在同一時間確認鉅額的投資損失。

京東本來自身業績不錯,三季度營收同比增長25.5%至2187億人民幣,但其在一級市場投資計提減值以及二級市場投資股價下跌帶來的虧損合計高達49.1億元,最終造成淨虧損28億元,同比再次由盈轉虧。再比如B站,本季度因遊戲業務增速下滑和內容成本急增而頗受爭議,同時,其高達7.24億元的投資淨虧損,進一步拉大了整體虧損幅度。

而其他人也是類似操作:

阿里巴巴的利息收入和投資淨收益爲淨虧損114.56億元;

百度長期投資中非現金、按市值計價的損失爲189億元;

騰訊金融資產的公允價值變動(以公允價值計量且其變動計入其他全面收益)造成的虧損達364億元;

快手主要由公允價值虧損造成的其他虧損爲1.9億元;

小米按公允價值計入損益之投資公允價值變動爲20億元。

就像約好了一樣,藉機刮骨、主動低調。

除了財務意義上的再定位,企業投資部門在戰略上的作用也正在被重新梳理。

昨日字節對於“整體裁撤投資業務”傳聞的回應已經明確表示——“加強業務聚焦,減小協同性低的投資,將戰略投資部員工分散到各個業務線條中,加強戰略研究職能與業務的配合。”

聚焦自身業務、投資作爲協同,結合騰訊、阿里此前的一系列操作,這意味着CVC四處出擊的日子結束了。

“一些嗅覺靈敏的同事在2021年下半年就開始跳船了。有的轉崗,有的跳回PEVC,還有想轉行做二級的。說實話,過去戰投太香了,戰投的人也在膨脹,大量名不副實的title,這樣打一下也好。”一位已經從大廠戰投“順利”跳船的投資人士透露。

她也同時表示出無奈——有時候,不是項目真的好,而是不得不投。“這裏有一個資金利用率的問題。錢趴在那兒,不投資、不做業務,難道都用來買理財嗎?”

的確,有些公司會在非常晚期或者上市之後設立戰略投資部門,因爲如果資金利用率不高,機構股東可能會和管理層討論這個問題。

趨勢

戰投部門重新定位對於市場的影響遠大於蝴蝶煽動翅膀。

我們再難看到滴滴快的合併、美團點評合併、58趕集合並、攜程去哪兒合併這樣的“高光時刻”了,同樣也再難看到巨頭碰巨頭的巔峯對決。但投資的力量會在將來沉下去,以潤物無聲的方式給商業世界帶來另一種影響。

目前可以明顯看到的趨勢是:CVC輪次的前移以及戰投團隊獨立對外募資。

比如騰訊已經在早期投資方面表現突出——據《日經亞洲》報道,2020年度騰訊投資的初創企業達到163家,投資總額超過了120億美元。越來越多的財務投資人表示,與cvc“相遇”的時間提前了。

獨立募資也是一條路。就在字節戰投傳聞甚囂塵上之時,據中國基金報,華爲旗下的“哈勃科技創業投資有限公司”在今年1月14日完成了私募基金管理人備案登記,機構類型是私募股權、創業投資基金管理人。完成私募基金管理人備案,意味着華爲旗下哈勃投資正式進軍私募基金行業,未來將成立私募基金產品,進行股權創業投資。

如此操作的不止華爲,過去一年裏,360旗下首個私募股權公司三六零(北京)私募基金管理有限公司也在中基協正式完成登記;字節跳動旗下投資公司原天津字節跳動股權投資管理有限公司正式更名爲天津字節跳動私募基金管理有限公司;海南三亞天博產業私募基金管理有限公司也正式成立,經營範圍包括私募股權投資基金管理、創業投資基金管理服務,三位股東爲章澤天、劉強東和李瑞玉。

另外,王興、黃崢、張一鳴、李斌、何小鵬、王寧等越來越多的互聯網大佬以LP身份進入VC/PE圈。相信在未來,企業不會把投資的雞蛋都放在一個籃子裏。

而更加殘酷的影響或許會傳導到一級市場的項目估值上。由於一級市場獨特的“輪次”玩法,使得項目們就像擊鼓傳花一樣,每一次估值的上漲都讓前一輪的投資人收益。往往傳到最後,“接盤俠”就是企業戰投。

當“接盤俠”變得審慎,生意也將回歸基礎邏輯。

不久前,《學習時報》撰文指出,從資本的形成背景與作用方式看,貫穿生產、分配、流通、消費、競爭等社會生產全部環節的二重性是資本的根本特性,正確認識和把握資本的行爲規律要立足於發揮資本在五大環節的積極性而抑制其消極性:

從生產環節看,資本的擴張既能促進經濟增長,又會遏制經濟增長的潛力;從分配環節看,資本的構成既有助於做大“蛋糕”,又會阻礙“蛋糕”的合理劃分;從流通環節看,資本的週轉既有助於暢通加速經濟體系循環,又會導致實體經濟的過度虛擬化;從消費環節看,資本的積累既會爲新產品的消費普及提供階層基礎,又會因爲降低大多數人的收入而抑制整體消費;從競爭環節看,資本的集中既有助於市場經濟制度體系的完善,又會引致高度壟斷導向的競爭格局。

如今看來,這把雙刃劍也該揮得更積極、更有效、更合理了。