買易賠難?網紅隔離險引爭議,已有險企下架相關產品!業內:保險公司爲賺流量得不償失

每經記者 塗穎浩 袁園

“59元防疫險,居家隔離1天能領200元,一杯奶茶錢保障一年!”

隨着疫情防控形勢嚴峻,不少保險公司推出了所謂隔離險,這類產品價格低、購買方便,在社交平臺上迅速收穫了一大波流量。

不過,隨着有消費者吐槽並非“隔離就能理賠”,隔離險“買易賠難”的聲音漸高。《每日經濟新聞》記者在某投訴平臺上搜索“隔離險”發現,消費者對於“觸發”理賠條件與保險公司的認定存在偏差的情形較爲普遍。

隔離險是噱頭嗎?《每日經濟新聞》記者在採訪中獲悉,業內普遍認爲隔離險是有一定的保障需求存在。一位業內人士表示,險企在設計產品的初衷是尊重和保障投保人的合法權益,“隔離險”險種和責任都比較新,且各家產品的保險責任、保障範圍、保障期限各不相同,投保人還是要根據自己的真實需求進行投保。

資深精算師徐昱琛認爲,作爲獲客產品,隔離險意在拉近保險公司與客戶的距離,一些保險公司在產品設計、運營上未能做到專業化、精細化,如未對隔離常見問題作出清晰、明確規定,就容易引發保險理賠糾紛,對公司品牌甚至行業形象造成損害,實爲得不償失。

隔離險:實爲意外險附加隔離責任

早在2020年2月國務院聯防聯控機制新聞發佈會上,銀保監會副主席梁濤就曾表示,爲防止侵害消費者權益,銀保監會禁止保險公司開發專屬新冠肺炎保險此類單一責任產品,防止出現以疫情爲營銷噱頭炒作保險產品。那麼“隔離險”到底是什麼?

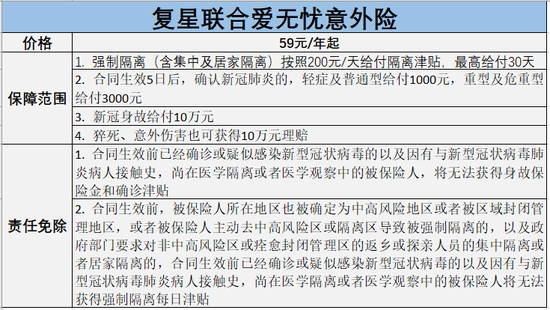

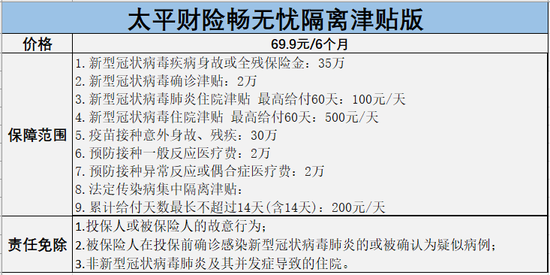

市面上常見的的“隔離險”往往都是一年期以內的意外險。新冠疫情暴發後,很多保險公司順應市場變化及客戶需求,在承擔意外責任的同時,擴展承保新冠病毒導致的保險事故,其中也包括了因新冠肺炎防控政策而強制隔離的津貼,故被消費者俗稱有此類保障責任的險種爲“隔離險”。

《每日經濟新聞》記者瞭解到,自去年四季度以來,受到疫情反彈的影響,加之投保簡易、保障期間靈活、保費親民等優勢,隔離險在各大出行平臺、第三方網站上銷售火爆。以第三方平臺慧擇爲例,去年四季度以來相關產品的月均投保件數超過6萬件。

市面上常見的隔離險形態爲一年期以內的意外險。包括太平財險、現代財險、衆惠財產相互保險在內,不少保險公司都有相關產品銷售。“隔離險就是一個場景化的意外險產品。”一位財險公司內部人士在接受《每日經濟新聞》記者採訪時稱,隔離險並非一類創新保險,其所在公司設計的隔離險產品已經銷售了兩年多,期間也經歷了多次迭代。

雖然其實質是意外險產品附加隔離責任,但營銷人員在推介產品時,往往將“隔離獲賠”作爲賣點來宣傳。《每日經濟新聞》記者注意到,以某公司產品爲例,其銷售頁面上“隔離補貼200元/天”被大字加粗標識,實際上該產品保障範圍還包括意外風險及新冠身故保障10萬元,以及最高3000元的新冠肺炎確診津貼。

業內:兩大原因造成“理賠難”問題

“去年底我在出行平臺上買動車票時,順便買了某保險公司的隔離險。保險頁面上標明對因交通工具與新冠患者接觸而被集中隔離的有1000元/天的補貼。申請理賠時才發現,條款中將免費隔離列爲免賠責任。而多地防疫政策中,密接集中隔離均爲免費隔離。”消費者小李在某平臺上投訴道。

《每日經濟新聞》記者注意到,類似的隔離險相關投訴案例並不鮮見,根據保險公司拒賠理由,看似“觸發”了理賠條件的案例,實際上屬於免責條款的情形。

“隔離險給消費者的第一感覺是——只要隔離就能賠付,但是否能賠其實要看免除責任。”清華大學五道口金融學院中國保險與養老金研究中心研究總監朱儁生對《每日經濟新聞》記者表示,隔離險理賠難主要是兩點原因造成的:

一是件均保費較低,以某款低價航空意外險爲例,產品包含的隔離津貼累計最高2萬元,保險公司因此對保險責任做了比較嚴格的限制;

第二,消費者需要提供隔離證明的材料,在現實生活中也可能遇到問題。因此,保險公司在宣傳上除了明確告知可保範圍之外,也要特別突出不保什麼,保險免責也是保險法的要求,這樣消費者在做好全面權衡之下,再決定是否購買。

徐昱琛也認爲,對保險公司而言,首先,要明確保險條款,對於可保、不可保的情況都要明確;其次,要在銷售頁面上一一列示常見問題,比如:作爲次密接被強制集中隔離是否理賠,在實際操作中各城市對中高風險劃分標準不一,可以針對具體城市的情形向消費者明確告知理賠條件;此外,在理賠流程上,也可以按照不同城市的不同要求,以舉例子的方式列明需要提供的文件證明材料,讓產品更專業化、精細化。

大數據風控防範逆選擇風險

業內人士也強調,對於消費者而言,購買保險時一定要根據自身需求,同時也要關注保險合同責任。慧擇壽險商品中心總經理王寅在受訪時表示,由於該類險種形態和責任都比較創新,因此在銷售和理賠過程中,確實存在一些模糊或易混淆的地方。王寅建議,消費者在投保時要注意以下問題:

一是是否滿足投保規則,如職業、投保地域、份數等要求,比如之前有客戶已經處於中高風險地區且在隔離區域仍買了此產品,保險公司就會拒賠;

二是重點關注產品的特別約定及責任免除條款,有客戶拒賠是因爲保單特約載明隔離津貼按保單維度賠,而不是按保單內份數賠,出現了同一保單即便含有5份,也是按1份的保額賠,對於客戶主張的另外4份賠償要求,保險公司按特約執行拒賠;

三是理賠時提供的資料需完整並滿足理賠條件,有客戶被拒賠是因爲提交的隔離證明文件是非官方機構出具的。

《每日經濟新聞》記者從業內最新獲悉,截至目前,部分公司已經下架了“隔離險”相關產品,不過下架原因暫時不明。

從隔離險產品的定價而言,目前普遍在一兩百元,也有不少產品僅數十元。徐昱琛認爲,以此定價而言,隔離險若能實現全民購買,是一項能賺錢的業務。不過,由於逆選擇風險的存在,目前在疫情低風險地區的人投保積極性不高。

有險企內部人士在與記者交流時坦言,就隔離險業務而言,不乏一些人在投保時就抱着鑽漏洞甚至騙保的心態。記者在某社交平臺上搜索“隔離險”發現,相關信息多達數千條,甚至有人表示,最低9塊9的隔離險躺賺,日賺數百元,羊毛要早點薅!

爲了防範逆選擇風險,保險公司也相應設置了投保規則,如市面上的隔離津貼保險基本上都是兩天後生效。在徐昱琛看來,保險公司還可以通過大數據風控,更精細地劃分高風險地區,防範過賠風險。