騰訊智慧零售,只有“半條命”

付出“半條命”值不值得?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/嘉榮

來源:科技新知(ID:kejixinzhi)

在零售這條路上,有人順應天命,有人逆天改命。

2017年,是零售商光輝的一年,也是互聯網大廠爭相佈局B2B的一年。先有劉強東宣佈京東五年內將在全國開設超過一百萬家京東便利店,後有阿里零售通宣佈其覆蓋的零售小店數量突破五十萬家,成爲快消B2B領域覆蓋店數最多的平臺之一,並表示未來一年時間將覆蓋一百萬家零售小店。

除了亮眼的成績和宏偉的目標,更重要的是在這一年零售業邁進了“新零售元年”。自馬雲提出“新零售”概念並打出王牌“盒馬鮮生”後,京東也提出“無界零售”。

這一年,正式拉開了“言必新零售”的序幕。

當時在社交出身的騰訊身上還貼着“沒有零售基因”的標籤。儘管2015年騰訊就意識到了社交流量對於零售行業的價值,馬化騰彼時還公開表示:“過去確實有很多不放心,出於本能,很多事情都想自己去做。現在我們真是半條命,因爲我們把另外半條命交給合作伙伴了。”

但說得早不如做得對。

爲了擺脫標籤,騰訊在零售方面作出了不少努力。2017年下半年開始,騰訊先後投資美團點評、唯品會等線上平臺,又下注永輝超市、步步高等線下實體。豪放出手後,結果卻不如人意,這些平臺或減速、或分家、或虧損。

在好似坐實了“沒有To B基因”之際,騰訊反倒頗有逆天改命之勢頭。三分天註定,七分靠打拼。反觀近幾年,騰訊在智慧零售的確有不小的發力,但於零售端來說,有流量和怎麼用,是兩個問題。騰訊如何在真正意義上助力零售改革,對其來說仍是難題。

去中心化的弊端

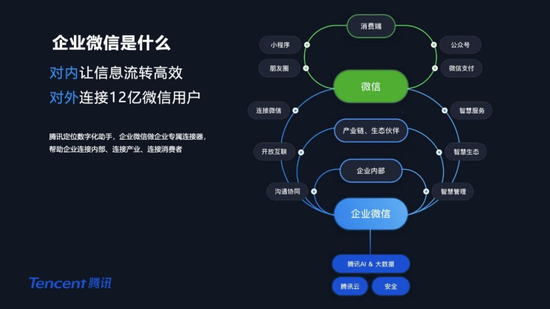

何爲“騰訊智慧零售”?2018年,騰訊副總裁林璟驊在中國零售數字化創新大會上第一次正式介紹智慧零售的概念。其表示騰訊要做的就是從用戶、數據、連接三個維度與零售行業結合。

簡單來說,無論是微信小程序、微信支付、二維碼支付還是社羣搭建,都是零售業態中“騰訊智慧”的存在。

作爲“國民App”的微信和QQ擁有大量的線上用戶,騰訊的流量池自然不必多說。2021年二季度財務報告顯示,截至2021年6月30日,微信月活躍用戶達12.51億人,QQ月活躍用戶達5.9億人。

社交作爲騰訊的核心,其競爭力自然就是社交流量。縱觀騰訊的發展史,流量變現功不可沒。而將流量的入口打開,無疑騰訊要交出自己的“命”。

“半條命”是豁出去了,值不值得是另外一說。

從數據來看,在“智慧零售是爲零售企業提供更多直接觸達用戶的機會”方面,的確取得了不錯的成果。

微信開放平臺負責人曾鳴在微信公開課上透露,2021年小程序日活突破4.5億,活躍小程序數量同比提升41%,日均使用次數同比增長32%,餐飲商家小程序的日均使用人次達到了千萬級別。但於騰訊的“流量成本”而言,這些數據仍有很大增長空間。

就騰訊爲何要做新零售,馬化騰曾給出的答案是——推動金融支付、雲計算和廣告三條業務的拓展。

而從自身業務擴展需求來看,騰訊也收穫頗豐。2021年中期業績報告顯示,報告期內,騰訊網絡廣告業務同比增長23%至228億元,社交及其他廣告收入增長28%至195億元。報告解釋稱,該增長是由小程序作爲落地頁被更多地採用,微信朋友圈內視頻廣告增加,以及移動廣告聯盟收入增長所驅動。

即便如此,作爲騰訊核心競爭力,相比流量變現,如何高效使用及防止流量枯竭纔是在助力零售端的路上更根本的問題。

騰訊智慧零售商務副總裁範奕瑾曾在接受採訪時表示,未來騰訊智慧零售幫商家做小程序時會有兩個核心目標。一是幫助客戶做更多的獨立站,實現毛利更高、用戶管理更好、渠道更可控的目標;二是不只作爲線上銷售渠道,更是優化線下業務流程、實現降本增效的源泉。

在騰訊的投資版圖中,無論是社交類的知乎、電商類的拼多多還是汽車類的蔚來等,合作方在行業內部都屬於強有力的玩家。不過於智慧零售而言,合作方則更多的是無數中小商家。

與阿里的中心化不同,騰訊本質上是去中心化。因此前者擁有的控制力是後者所不具備的。

儘管騰訊一再強調自身不做零售、只負責底層架構,但卻也一定程度上阻礙了騰訊從本質上賦能零售業。

於商家端,小程序開發門檻低、操作方便的特點無疑是騰訊智慧零售戰略中最有利的基建抓手,但也因“小”只能展現部分的核心功能。隨着用戶需求的細化、全面化和個性化,小程序並不能替代場景化。

不少用戶向‘科技新知’表示,相比微信小程序,大多數購買行爲更傾向於在平臺上實現,原因主要集中在功能不全及運行不穩定。即便支付寶小程序上線晚於微信小程序,即速應用發佈的《小程序 2019 年行業年中增長研究報告》顯示,因支付寶小程序其強大的商業服務支撐能力,七日留存高達56.70%,爲微信的 2 倍多。

有第三方研究報告指出其劣勢所在:“騰訊零售基因不足,鬆散耦合式管理關係,僅對零售業進行流量和技術輸出,改革不夠深刻徹底。”

“投而不控”的確讓騰訊和零售合作伙伴形成了良好的優勢互補,但零售業的問題不只是流量而已。俗話說“授人以魚不如授人以漁”,沒有控制力和話語權,過度的“去中心化”只會限制騰訊停留在“工具箱”的角色。

私域不等於流量

不得不說,騰訊入口的打開一定程度上解決了零售商此前面臨的流量問題,但如何用好這些流量,又成了他們亟待解決的另一個問題。

2020年是業內的“私域元年”,而2021年則被稱作“私域基建的關鍵之年”。“越來越多的商家意識到私域所蘊含的巨大商業價值,私域讓企業訴求與消費者需求緊密連接,讓消費者的個性化需求得到滿足,讓他們感受到更真誠的體驗交互,因而與品牌主走得更近”,這是林璟驊在騰訊智慧零售發佈的《2021智慧零售私域增長指南》上所附的序言。

智慧零售離不開新名詞“私域”,也就是品牌直接擁有的,可重複的低成本甚至免費觸達用戶的場域。其對應的便是“公域”,不屬於品牌“自有”的,“品牌自我”之外,線上線下所有場域。

私域於零售業的重要性不言而喻,但酒小友私域新零售平臺創始人張波告訴‘科技新知’,並不是所有的行業都適合做私域,例如大衆消費品。

“大衆消費品有個很大的問題就是消費者在購買的時候,下單的決策並不是因爲我們跟他做好了服務,他下單的,他有可能是直接對品牌這個已經有非常深的認知和熟悉。這一類商品的話。消費者的粘性並非來自於你的私域服務,而是來自於他已有的認知。因此這類商品的話不太適合做私域,不會長久的。

而一些產品需要通過私域來贏得顧客的信任、提升顧客的認知,顧客還能結交同興趣或同愛好的一羣人,這樣他會在你私域池子裏面待着。用戶會覺得非常有意思,除了買東西之外,還會有一些額外的情感類、社交類的訴求。所以,這一類是靠私域服務是可以能夠很好的滿足顧客,這類產品就比較適合做私域,比方說美妝類、寶媽人羣的產品等。”

騰訊爲中小商家提供了流量池,但流量卻並不等於轉化率。在吸引顧客入羣的過程中,紅包是商家的常用引客手法,各中小商家爲此付出了不少成本。但不少商家並無私域流量的經驗,因此如何有效轉化,對他們來說仍是難題。

談及在私域中影響轉化率和成交率最重要的因素,微然策劃創始人莊鑫告訴‘科技新知’,最重要的是能否讓消費者在私域中找到價值、收穫價值和反哺價值,也即能否從私域找到樂趣、找到同伴、收穫實惠、創造利潤。

“簡單點說,如果我能在樓下的小店交到我們小區同圈層的好朋友,並且小店定時的活動我都能買到便宜的產品,在羣裏同小區大家能以貨易貨,還能在羣裏收穫周邊的新鮮事一手資料,我覺得這樣的小店私域,我願意加入。”

困在了轉化前

私域運營的確需要技巧。

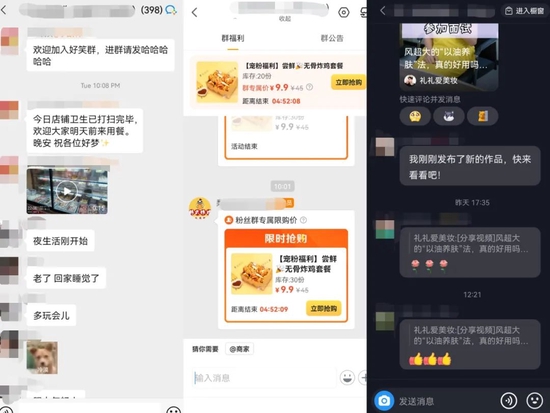

小古是一家麻辣燙的老闆,爲了吸引顧客,他特意創建了個“好笑羣”。和一些商家只更新商品信息不同,小古每天都會在羣裏發各種好笑好玩的段子。“如果有人看到好笑段子轉發到本羣,發了之後有人哈哈哈,就可以獲得當日下單送驚喜菜單福利”,這是“好笑羣”的羣公告。

他告訴‘科技新知’,自己並沒有尋求私域服務商的幫助,當初對私域感興趣是爲了多拉點顧客進羣。維護私域的成本大約在二、三十元/天,主要用來在羣裏發優惠券。談及對業績的幫助,小古只說“還好”。

除了講笑話,小古每日關店時都會在羣裏附上一句“歡迎大家明天前來用餐。晚安,祝各位好夢”。或是出於情感和社交需求,哪怕對業績只有“還好”的增長,“好笑羣”已有近400人,每天都會有不少顧客在社羣中聊天或相約遊戲。而只要顧客願意留在私域池中,又何愁沒有未來業績的增長。

反觀“家大業大”的瑞幸咖啡和完美日記的私域用戶羣,除了機器人的定時發放優惠券和更新特價商品,用戶之間的交流少之又少。從一些數據來看,或許對KPI尚有幫助,但要想“盤活”私域,並非靠着流量就可一步登天。

在零一裂變副總裁、用戶增長事業部總監Tim看來,“社羣體系搭建是最難的,能活一年以上的社羣就很難得了”。根據其合作過的客戶私域模型,單純只做產品跟用戶建立連接是很弱的,尤其是在產品復購頻次較低的情況下。

並非所有的商家都能像小古這樣在私域方面“自力更生”,而若想依靠相關服務商,對於小商家來說成本也是不小的一項開支。騰訊投資的SaaS服務商有贊內部人員向‘科技新知’介紹,服務分爲基礎版、專業版和旗艦版,價格在6800-26800元/年不等。價格和企業大小無關,但和經營模式相關,版本的區別就是營銷玩法和功能板塊上的區別。

付完一年費用後,儘管小程序無需額外付費,但若想下一年繼續使用,則需要繼續按年付費。“市面上SaaS類的產品都是按年收費,有贊也是一樣。”

“而單店和連鎖店做法既相同又不同。連鎖店寄託於總部運營團隊的管理更統一、更官方,而單店更人性更有IP性。店鋪越多成本越低,成本是既有成本,服務幾家都是這樣的配置。服務一萬家配置不會增加太多,而是邊際效益更大化,單店成本低。大型連鎖成本並不會高,反而未達到規模的多店成本最重。”莊鑫表示。

在她看來,私域是一個長期主義,更好的服務消費者是根本,店家是最好的最高級的客服。把服務做到位、把溝通交流做好、把活動策劃宣傳到位,其實並不需要多少的成本。

靠着騰訊搭建的平臺,不少商家入場私域,但真正在私域中活出自己者只是少數。騰訊能做的是提供流量平臺。如何運營大多兩種方式,一是插入機器人,而另一種則是自身運營。前者花錢,後者費力。

對於中小商家在私域中的挑戰,張波對此表示,由於智慧零售需要應用到一些新營銷的產品,但有些中小商家在認知層面受限於傳統固有的思維。而有些商家有認知,但沒有團隊,不知從產品到技術再到服務如何搭建。另一原因則是成本問題。

“學習、招募團隊或找第三方代運營團隊、外包團隊等都是一筆不小的開銷。即便投入也不一定有效果,所以很多中小商家捨不得投入這個成本,尤其在生意不好的情況下。”

從左至右的私域搭建平臺:微信、美團、抖音

而盯上私域的並非只有騰訊,美團本身作爲一站式的服務平臺,相較於微信羣中發代金券和紅包,由顧客另外下單,美團商家只需在平臺粉絲羣裏放入商品鏈接,這一便利性無疑有助於減少客戶操作步驟、提高商家轉化率。

抖音也不例外。不少博主在抖音平臺搭建了粉絲團。有了抖音櫥窗的加持,抖音結合電商社交和私域,也是一支不小的力量。

此前,阿里市場公關委員會主席王帥曾直言:“我聽到過有同行說,把自己的半條命交給合作伙伴,但很大的一個前提是,你的半條命交沒交給合作伙伴先不談,但合作伙伴的整條命是都交給了你和你的入口。”

騰訊開放流量易,零售商家用好流量難。

紅海不能躺贏

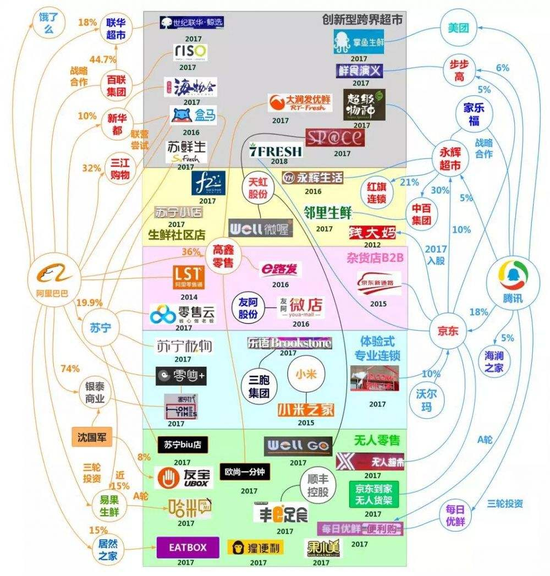

無論是智慧零售還是新零售,都離不開“人—貨—場”三大要素,少了任一要素都無法構成護城河,騰訊和阿里都不例外。

儘管阿里佈局零售早於騰訊,但擁有流量優勢的騰訊,在沒有零售基因的先天條件下,憑藉後天努力在零售方面的投資佈局已與阿里不相上下。

圖片來源:招商證券新零售圖譜,更新至騰訊京東入股步步高

但騰訊和阿里龍虎相爭,在竭盡彌補自身短板上,可謂是“難兄難弟”。一個瞄準零售,一個渴望社交。

2010年阿里推出旺旺作爲買家和賣家的溝通平臺,並在08年宣佈用戶過億,隨後被2011年出臺的微信隱沒在了時代中。

2021年底淘寶正式開啓“一起逛”功能,並在雙十一期間上線“一鍵分享購物車”功能。

間隔十年的兩次探索,皆表明了阿里不滿足於只做“買完即走”的工具類電商平臺,用戶與用戶之間的社交粘性也同樣是其所追求的。

不僅騰訊盯上了SaaS,2020年京東到家也上線了海博系統,隨後去年阿里也官宣翱象數智解決方案。當“工具箱”有選擇的空間,騰訊將如何應對?

而即便目前騰訊坐擁無數商家眼紅的國民流量池,阿里流量的緊追不捨和百度、字節的緊隨其後,都在提醒騰訊並不能靠流量“躺贏”。

QuestMobile數據顯示,截至2021年9月,騰訊關聯APP數量達436個,活躍滲透率爲94.7%,移動互聯網企業流量達11.05億,爲全國首位。其次便是阿里,關聯APP數量達115個,活躍滲透率爲90%,移動互聯網企業流量達10.5億。而百度和字節分別位居三四。

12月23日,騰訊公告“派息式減持”退出京東第一大股東,隨後又減持被稱爲“東南亞小騰訊”的Sea,除了“被投公司可爲其未來計劃自行籌集資金的時候退出”的回應及考慮到反壟斷監管的原因,騰訊也越來越少在財報中提及“零售”二字,讓市場難免猜測其對零售的態度。

1月18日,中金公司發佈研報稱,預計騰訊(00700.HK)四季度收入將同比增長5%,但經調整淨利潤同比下滑25%。財報顯示,2021年一季報、中報和三季報的淨利潤增速分別爲65.31%、45.73%和29.16%,逐季增幅下降。而第三季度經調整後的淨利潤同比增速爲-2%,爲13年來首次負增長,騰訊能否保住“成長股”的頭銜還未可知。

當消費互聯網紅利逐漸見頂,騰訊想要保住這“半條命”,真正賦能零售業的改革,就不能只甘於“工具箱”的角色。目前這條賽道,誰輸誰贏現在定論未免爲時尚早,但無論蛋糕師是誰,只做一半的蛋糕終究不夠完整。