若美联储使用这个工具降通胀 美股是不是就不跌了?

美国财政部长耶伦还在大呼美国通胀今年就能跌至2%,而此前一再坚持通胀暂时论的美联储主席鲍威尔早就改口了,整个美联储还开始不断释放该行要加快升息缩表的步伐,吓得美股年初就崩跌不止。现在市场只想知道美联储还会为他们兜底吗,还会再爱他们一次吗?美联储到底打的什么算盘?会不会用一种无痛方式就把通胀降下来并确保经济实现增长?

在市场大跌、股民都被跌麻了的情况下,我们不妨来做一个大胆的猜想,权当作是在下跌途中逗的一个闷子。

在1月11日的听证会上,鲍威尔对美国参议院银行委员会表示,收紧货币政策“真的不应该对就业市场产生负面影响”。

美联储决策者的观点让经济学家争论不休,这场争论的观点可以追溯到几十年前,关于利率、就业和通货膨胀之间的联系。换句话说,中央银行的工具箱究竟是如何工作的,就目前而言,到底是什么决定了通货膨胀的进程。

美联储官员正在走钢丝。政策制定者正为响应群众要求遏制美国创40年新高的通胀;也正试图避免在劳动力市场火热的情况下打击工人享有历史性的议价能力。

减缓紧缩政策冲击经济,美联储需管好公众通胀预期

智通财经了解到,自上世纪80年代以来主流经济学的通胀预期理论提供了一个可能缓解通胀的解决办法。其理念是,如果一家央行能够让企业和消费者相信,它将保持低而稳定的通胀,那么它就不必做进行太多的政策操作;这是因为居民对价格走向的预期被认为是通胀本身一个重要的驱动因素。如果工人们的通胀预期没有走高,他们就不会要求更高的工资增长来弥补他们失去的购买力;他们也不会因为预期价格会上涨而急着出去买东西,从而避免物价上涨进入螺旋式上升通胀。

根据该理论,美联储在上世纪70年代犯下了大错:它失去了对美国公众通胀预期的管理,以至于要想抑制通胀就必须大幅提高利率,这导致经济陷入衰退,数百万人失业。加州大学伯克利分校经济学教授Emi Nakamura表示:“我们肯定从历史中学到的一件事是,一旦你调整了人们的预期,他们就会变得非常根深蒂固,所以很难回到相反的方向去调整。”

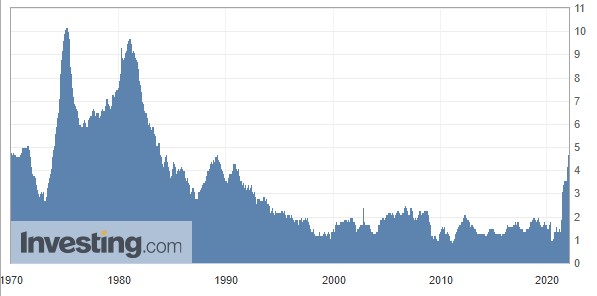

现在,美联储首选的通货膨胀指标——核心PCE物价指数已经超过了2%的目标,接近6%;因此,政策制定者们也在下决心不再让美联储陷入那样的境地——对公众进行预期管理。不过目前,他们可以感到宽慰的是,广泛追踪通胀预期的指标有所上升,但远不及物价上涨的幅度。

美联储官员认为,过去一年出现的通胀爆发,是由与疫情相关的临时性因素所推动的,华尔街预测人士也普遍持有这种观点。2020年,美国政府印了数万亿美元并直接发放至美国人的银行账户,大幅地刺激了消费需求,而受疫情影响的供应链难以跟上不断增长的需求,物价飙升也成了事实。许多经济学家预计,随着家庭消费多余的现金,以及疫情的消退使供应链得以缓解,通胀将在2022年底基本恢复正常。

尽管如此,经济学家还是担心高通胀可能最终会影响预期,进而可能阻止通胀自行回落。Nakamura认为,到目前为止,美联储已经非常成功地控制了当前形势:有一些特殊的、可能是暂时的因素在短期内推动了通胀,但从长期来看,人们应该继续相信美联储。

这正是即将到来的加息周期所要防范的。加息不是为了降低当前的通胀,而是为了确保当前的通胀不会变成未来的通胀——即美联储需要管理好公众的通胀预期。

事实上,前美联储主席、现任美国财政部长耶伦就深谙此道,她已经不止一次表示通胀上升将止于今年,周四她又称,2022年底通胀有望降至2%,“如果我们成功控制了疫情,我预计通胀将在今年期间下降,并有望在年底前恢复到2%左右的正常水平。”

但也许耶伦只是因为不再是货币政策决策者,而对通胀预期显得过于自信了。去年,鲍威尔和一众美联储官员也是一再强调通胀只是暂时的,而当他们被数据一再打脸时,终于还是撑不住了,意识到只靠口头管理预期终究是靠不住,还是需要拿点真东西出来才能镇住市场了,于是立马转鹰,开始释放美联储要收紧货币政策的信号。或许这就是美联储转鹰原因的一方面。

如果照此推理,美联储未来不见得真要在今年加息3次,或许只靠口头忽悠来吓吓市场,也足够了,比如可以加息1次,再口头上强硬一点,让市场误以为某个时候还会加息,然后美联储又没加息,等“狼来了”被喊得多了,市场就不在乎了。而机灵的市场一旦意识到美联储还是会为股市兜底,那恐怕又要涨翻天了。

此外,还有一个大问题。尽管经济学家和央行行长们坚信,除了短期价格波动外,通胀预期是通胀的一个主要原因,但没有人真正确切地知道这些预期是如何形成的,更不用说利率决定如何影响通胀预期。MacroPolicy Perspectives创始人Julia Coronado称: “通胀预期是否会以任何稳定或可观察的方式影响价格设定行为,这一点完全不清楚。”

美联储高级经济学家杰Jeremy Rudd在9月份发表的一篇讨论论文中抨击了预期推高通胀的观点,引起了轰动。(该报还发表了一份免责声明,指出这是Rudd本人的观点,不代表美联储理事会的观点。)

更实际的指标——就业市场

长期以来,人们一直认为货币政策可以通过另一个更明确的渠道来影响通胀,那就是就业市场。当失业率下降时,可用劳动力的供给减少,从而推高劳动力价格。然后,企业寻求提高价格,以抵消更高的工资成本。为了抑制通胀压力,央行可以通过提高整个经济体的借贷成本来逆转这一过程,这将抑制企业对工人的需求,并抑制工资增长。 消费能力的下降反过来又限制了企业对其产品的收费。

鲍威尔和美联储未来的副主席布雷纳德认为,美联储政策制定者计划的紧缩政策是渐进式的,可能只会加息几个百分点;这与时任美联储主席保罗沃尔克在20世纪80年代早期实施的紧缩政策形成了鲜明对比,当时美联储将联邦基金利率提高到了20%以上。他们表示,美国目前的经济增长如此之快,其可以经受一些放缓——随着美国12月失业率自疫情开始以来首次低于4%、工资快速上涨、职位空缺创新高,美国实际上已经处于“最大就业”。

John Jay College经济学教授J.W. Mason怀疑,美联储能否在不损害劳动力市场的情况下设法平息价格上涨的压力。他说:“美联储不可能以一种直接、无痛的方式来降低通胀。你必须以某种方式减少需求或者必须降低产出的成本——否则将不会对价格产生任何影响。”

摩根士丹利首席全球经济学家Seth Carpenter表示,美联储今年的紧缩政策可能会减缓失业率的下降,但在明年之前不会对通胀产生太大影响。而到那时,通胀却很可能已经基本自行消失。

Carpenter指出,大多数实证模型对货币政策对经济影响的预测表明,美联储政策要直接影响通胀,实施政策的周期需要超出今年;如果美联储真的按照市场定价在今年加息3-4次,那么美国2023年底的通胀率很有可能会稍微低于美联储的目标。