大越期貨:玻璃:剛需支撐減弱 市場驅動弱化

第一部分 行情回顧及邏輯梳理

2021年玻璃期貨行情巨幅波動,呈現一個倒“V”型走勢。縱觀全年,主導行情變化的主要因素是玻璃需求端的轉折性變化。玻璃全年的行情主要可以分爲兩大階段,每個大階段之中又包含着數個小波段。

第一階段:2021年年初至7月19日。這個階段玻璃經歷了大漲行情,主力合約從年初的1870元/噸上漲至7月19日年內最高點3163元/噸,上漲幅度超過69%。此階段中,玻璃下游房地產的高竣工帶來了玻璃高需求,但是供給端仍然受到政策的受限,“供需錯配”格局愈演愈烈導致玻璃價格的大幅高漲。從行情走勢來看,又可以具體分爲4個小階段。(1)年初至春節:2021年初受到春節傳統淡季因素的影響,下游需求階段性萎縮而供給短期剛性,玻璃價格低位震盪。(2)春節過後至5月上旬:春節過後,受到地產整體竣工週期的影響,下游需求逐步恢復,玻璃施工進度提速,而且部分工程受到疫情影響,年後存在趕工現象,使得玻璃需求增速進一步加快。供給端一直受到行業嚴格的產能置換和環保政策影響,產能產量增速趕不上需求增速,供需錯配格局加劇,玻璃期貨“一飛沖天”,期貨價格從1月中旬的1700元/噸附近漲至5月上旬的2900元/噸附近。(3)5月中旬至6月下旬:5月中旬開始,政策層面開始發力,壓制大宗商品過快上漲勢頭。國常會會議矛頭頻頻指向大宗商品價格過快上漲現象,提出多舉措加強供需雙向調節、加強監管,特別是加強期現市場聯動監管、排查異常交易和惡意炒作行爲,對商品市場的熱情帶來較大的打壓,玻璃期貨與黑色建材等其他品種隨之下跌。但是由於玻璃基本面的強勁,庫存處於歷史低位,加之現貨價格的堅挺,玻璃期貨跌幅有限。(4)6月下旬至7月中旬:下游房地產數據亮眼疊加玻璃基本面的持續向好,庫存處於歷史的極低水平,市場多頭力量雄厚,玻璃期價迎來年內高點。

第二階段:7月20日至年末。這個階段玻璃期貨盛極而衰,主力合約價格從年內最高點3163元/噸下跌至12月31日收盤價1705元/噸,下跌幅度超過46%。此階段中,地產調控政策逐漸趨嚴,房地產新開工、銷售數據轉弱,部分房企現金流出現危機,資金緊張問題發酵,玻璃下游需求急轉而下,市場心態日益謹慎。從行情走勢來看,又可以具體分爲5個小階段。(1)7月中旬至9月初:國內疫情點狀爆發,玻璃主產地沙河也曾爆發疫情疊加北方地區受到洪澇災害影響,部分路段先後受到疫情和自然災害影響,處於管制或中斷的情況,玻璃原片企業出貨受阻,玻璃庫存開始觸底反彈累積,期貨價格開始下跌。(2)9月初至10月初:房地產調控趨嚴,房企資金緊張情況加劇,出現了知名房企的債務危機,以及地產新開工、銷售數據不及預期,金九銀十褪色,玻璃需求預期悲觀,期價延續下行。(3)10月中旬至11月中旬:玻璃期貨出現一波凌厲的跌勢,也是由於政策層面對動力煤價格的一系列行政干預,導致玻璃成本端的大幅坍塌,而且玻璃還受到黑色系品種普遍暴跌的市場情緒的拖累。(4)11月下旬至12月初:玻璃期貨價格小幅反彈,主要受到地產調控政策軟着陸預期,房地產資金緊張情緒緩和,疊加玻璃價格低位,下游節前補庫啓動,玻璃庫存有所去庫支撐下,玻璃期貨小幅反彈。(5)12月初至今:春節臨近疊加寒潮來襲,北方大範圍雨雪天氣影響下,北方剛需走弱,南方區域處於趕工末期,下游開工率逐漸下降,傳統春節淡季來臨,玻璃維持累庫趨勢,價格震盪下行。

圖1:玻璃主力合約走勢圖

資料來源:wind,大越期貨整理

第二部分 玻璃基本面分析

一、供給:短期剛性,中長期逐漸緊縮

1、生產利潤

行業的利潤水平,將很大程度影響行業未來的投產情況和供給格局。當前玻璃的生產利潤仍處於高位大幅回落趨勢,行業平均利潤水平從高位跌回5年均值附近,行業的盈利情況大幅惡化。但是展望2022年,預計玻璃的生產升本和生產利潤將維持回升態勢。

(1)生產成本:預期維持高位

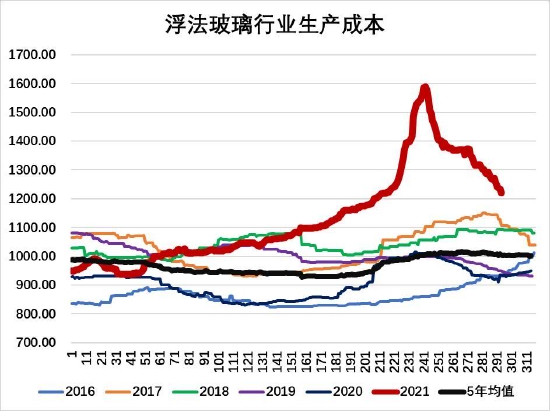

目前玻璃生產成本主要在於原料和燃料端。其中原料成本約佔玻璃成本的40%-50%,其中純鹼佔了60%-70%。

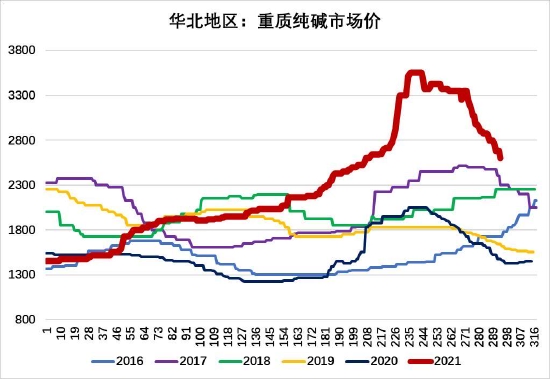

重質純鹼作爲玻璃生產的主要原料,其價格走勢也將影響玻璃的價格變動。2021年上半年,受到環保因素影響,純鹼供應偏緊而下游玻璃生產強勁,供需失衡影響下,純鹼價格大幅上漲,在10月中旬達到年內高點。隨後,下游玻璃需求大幅減弱,玻璃原片廠利潤大幅減少,產業鏈下游對高純鹼價格抵制情緒日益高漲,疊加純鹼生產成本動力煤價格的持續大幅下降,純鹼成本端支撐減弱,純鹼價格跟隨玻璃價格一路狂跌。展望2022年,光伏玻璃仍具有較好的發展前景疊加地產仍處於竣工週期後端,上半年純鹼價格有望觸底回升,下半年隨着地產週期的走弱,純鹼價格預計將再度走弱,2022年純鹼預計將呈現先強後弱的格局。

燃料方面,佔到玻璃生產成本的30%-40%。我國玻璃產線主要選擇動力煤、石油焦、天然氣和重油作爲燃料,前兩者各佔35%,後兩者各佔15%左右。

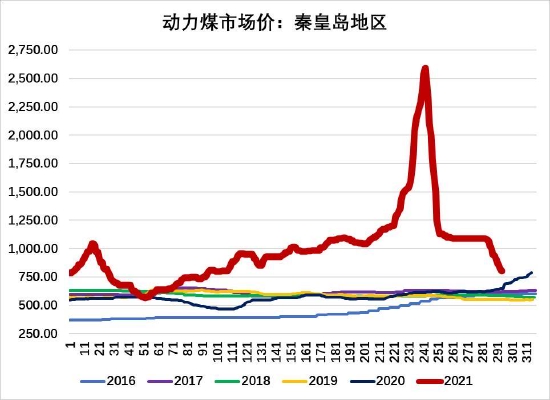

煤炭層面,2021年三季度動力煤的大幅上漲,已經抬高了煤的整體價格中樞。雖然目前政府採取強有力的宏觀調控壓制煤價,但是國內煤炭供應還是不能完全滿足用電需求。展望2022年,煤炭的供需基本面仍然偏緊,只要基本面格局沒有得到有效改善,預計動力煤價格仍然存在回漲的可能。

石油焦和重油層面,作爲原油的直接下游,價格主要關注2022年原油價格的變化。目前新冠變異病毒仍然在全球範圍內蔓延,世界各國任然存在封鎖升級的可能,原油需求端一直籠罩着疫情的陰影。供給方面,OPEC+堅持減產,對放鬆堅持一直抱着審慎的態度,疊加美伊關係的曲折,可以說供給端的緊縮預期確定性強於需求端的風險,預計原油價格仍將維持震盪上行的趨勢。

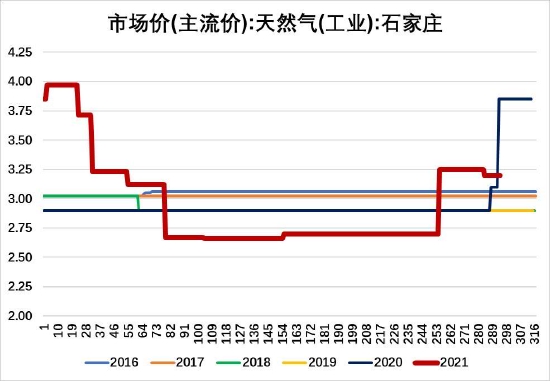

天然氣層面,2021年由於西方國家的能源危機,天然氣價格一路上漲,漲幅較大。展望2022年,隨着國內新冠疫情的逐步穩定,在“雙碳”政策背景之下,環保政策預計仍將趨嚴,天然氣將進一步取代傳統的高污染的化石能源,需求天然氣的增速預期仍將提速。從玻璃生產格局來看,目前政策也在大力推進“煤改氣”的工作,需求缺口仍將存在,預計2022年天然氣價格將繼續上漲。

整體來說,玻璃生產的原料和燃料方面,預計2022年價格仍將進一步抬升,整體玻璃的生產成本將維持上行趨勢,成本端對價格仍然存在一定的支撐作用。

圖2:浮法玻璃行業生產成本

資料來源:wind,卓創,大越期貨整理

圖3:華北地區:重質純鹼市場價

資料來源:wind,卓創,大越期貨整理

圖4:動力煤市場價:秦皇島地區

資料來源:wind,大越期貨整理

圖5:石油焦出廠價:河北石家莊

資料來源:wind,大越期貨整理

圖6:市場價:天然氣(工業):石家莊

資料來源:wind,大越期貨整理

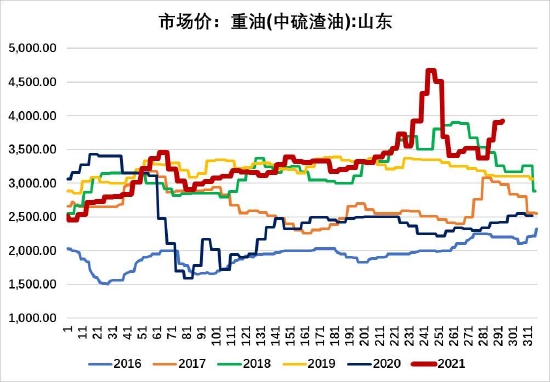

圖7:市場價:重油(中硫渣油):山東

資料來源:wind,大越期貨整理

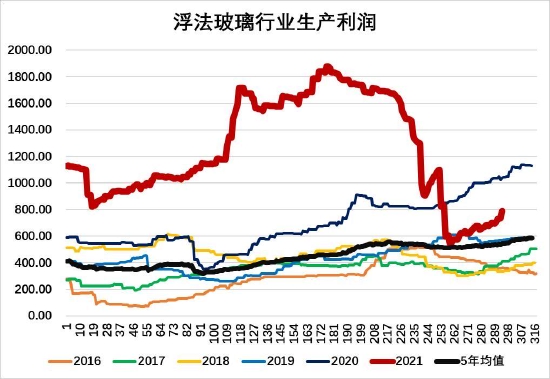

(2)生產利潤:先高後低

2021年玻璃的生產利潤也呈現“倒V”型。上半年,受到地產段竣工週期的支撐,浮法玻璃一片難求,價格持續上漲,原片廠利潤普遍處於高位,部分產線甚至利潤超過100%。下半年,由於成本端純鹼、動力煤價格的大幅上漲和下游房地產竣工的低迷,玻璃需求萎靡不振,玻璃生產利潤急劇下滑,部分產線甚至處於虧損的邊緣。目前,由於成本端的持續下滑,玻璃生產利潤整體觸底企穩,小幅回升。展望2022年,預計2022年上半年房地產竣工週期影響仍存,年後存在較強的趕工需求,疊加部分產線已經冷修,供應減少,價格將有所抬升,預計2022年玻璃生產利潤可能將呈現先高後低態勢。

圖8:浮法玻璃行業生產利潤

資料來源:wind,卓創,大越期貨整理

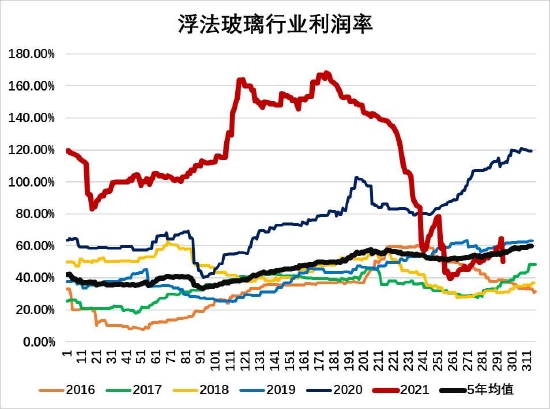

圖9:浮法玻璃行業生產利潤率

資料來源:wind,卓創,大越期貨整理

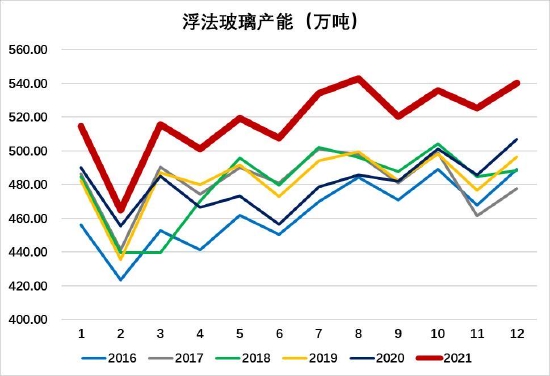

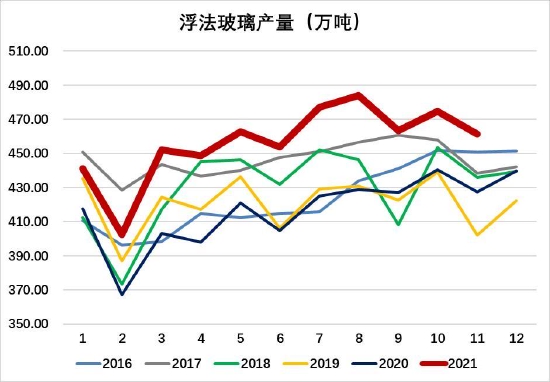

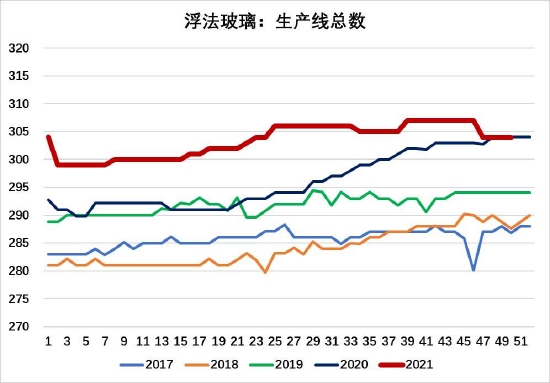

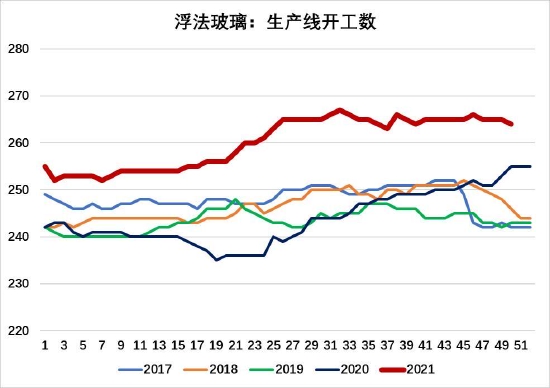

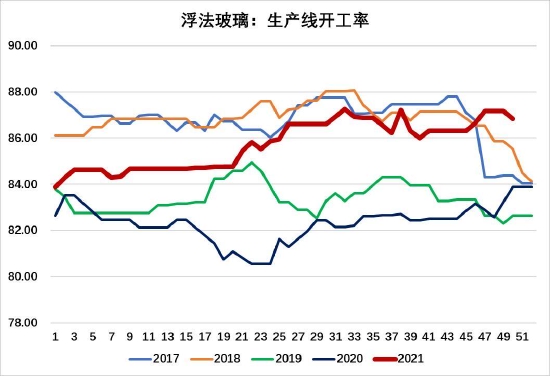

2、產能、產量及開工情況:短期剛性,中長期高位下滑

2021年上半年,由於受到地產竣工週期的支撐,玻璃產銷極好,高額的利潤正反饋給原片廠家,玻璃生產企業開足馬力生產,浮法玻璃生產線開工數逐漸增加,行業剩餘產能被有效喚醒,冷修數量急劇降低,有些產線甚至超齡服役,復產產線陸續投入生產。下半年行業景氣度大幅下滑,玻璃生產利潤遭受大幅侵蝕,部分產線是處於虧損邊緣,冷修數量開始大幅增加,復產產線減少明顯。

截止2021年底,全國共有浮法玻璃產線304條,其中處於正常開工生產的264條,開工率爲87%。截止2021年12月,全國浮法玻璃產能爲10802萬重量箱,折爲540.10萬噸,產量爲9227.10萬重箱,折算爲461.36萬噸。

展望後市,短期來看,由於玻璃生產的“剛性”屬性,冷修再啓動時間週期長、成本大,因此在尚有利潤的情況下很少出現冷修,高產能釋放後,產量便會居高不下。從當前產能產量來看,仍處於同期歷史高位,並沒有快速下降的跡象。玻璃的產能產量和開工率水平有它獨特的行業生產特徵,短時間內並不能及時反應初行業利潤、景氣度的變化。但是從中長期來看,隨着行業利潤的大幅下滑,冷修產線的增多和復產產線的減少,行業有效產能將進一步下滑,供給逐步偏向緊縮。

圖10:浮法玻璃產能(萬噸)

資料來源:wind,大越期貨整理

圖11:浮法玻璃產量(萬噸)

資料來源:wind,大越期貨整理

圖12:浮法玻璃:生產線總數

資料來源:wind,大越期貨整理

圖13:浮法玻璃:生產線開工數

資料來源:wind,大越期貨整理

圖14:浮法玻璃:生產線開工率

資料來源:wind,大越期貨整理

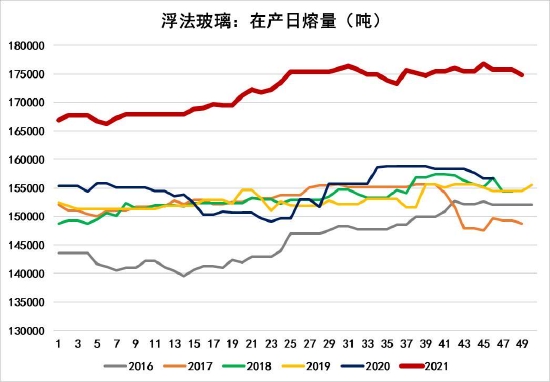

圖15:浮法玻璃:在產日熔量

資料來源:wind,大越期貨整理

3、產線變動情況:新建、復產減少,冷修、轉產預期增加,中長期產能邊際收縮

2022年供給方面的變化趨勢,需要結合原片生產利潤走勢情況和具體生產線的變動情況來做合理的推測。

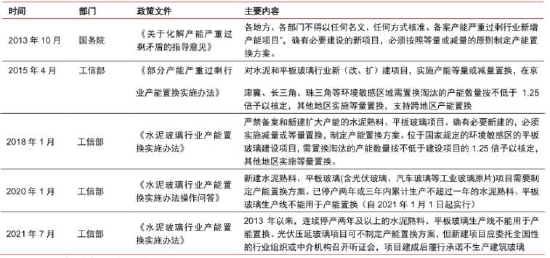

(1)新建產線:依然受限

目前平板玻璃行業產能置換政策依舊嚴格,純新增產能被嚴格禁止,要求等量、減量置換。2021年新增產能十分有限,截止年底,全國新建產線只有8條,涉及產能僅有6000噸/日。上半年是高利潤時期,新增產線較多有6條,涉及產能4200噸/日,下半年受利潤回落影響,新建產線極少,三季度有2條,四季度無新增產線。

圖16:玻璃行業產能置換政策

資料來源:公開資料,大越期貨整理

圖17:2021年新建浮法玻璃產線情況

資料來源:卓創資訊,大越期貨整理

(2)冷修、停產產線:逐漸增多

玻璃窯爐理論冷修週期是8年左右,2009-2014年是玻璃行業的投產高峯期,當時大規模投放的生產線目前已陸續進入冷修期。但是由於2021年上半年的行業高利潤水平,廠家都進行高負荷的生產,很多產線其實都在超期服役。

根據行業數據,目前全國浮法玻璃在產的260多條生產線中,持續生產超過8年的大約有100條左右,佔比38%;運行超過10年的生產線大約50條以上,佔比20%;超過12年的老齡化生產線亦有30條以上,佔比12%。

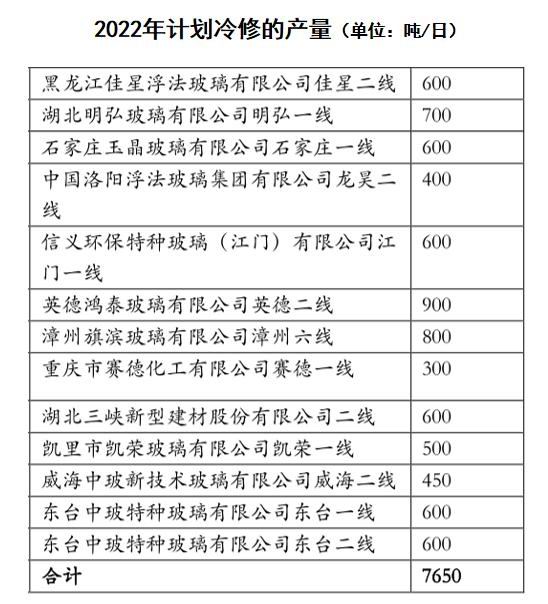

下半年利潤大規模縮水之後,上半年超期服役的生產線基本再無繼續生產的必要,冷修數量開始增加。2021年上半年,全國冷修產線6條,涉及產能3850噸/日,下半年截止年底,一共冷修11條,涉及產能7550噸/日。隨着行業景氣度的下行和生產利潤的低位,預計2022年一季度市場傳統淡季時也將會出現集中的檢修情況。

圖18:2022年計劃冷修的玻璃生產線

資料來源:公開資料,大越期貨整理

(3)復產產線:逐漸減少

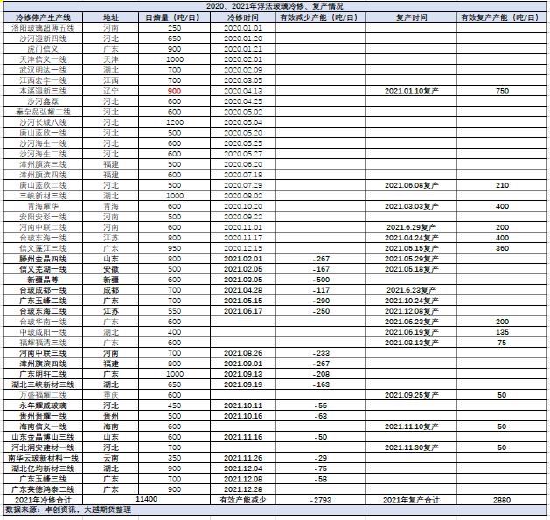

從復產的角度來看,和冷修情況剛好相反。目前低利潤背景下,玻璃企業復產意願比較低。上半年,全國共有11條產線復產,涉及產能7350噸/日;下半年共復產6條,涉及產能只有3750噸/日。

圖19:2020、2021年浮法玻璃冷修、復產情況

資料來源:卓創資訊,大越期貨整理

(4)轉產產線:預期增多

轉產主要還是看光伏玻璃的需求情況。光伏玻璃持續受益於“雙碳”和環保等政策的支持,疊加近期普通浮法玻璃利潤下滑,產能將繼續流向超白光伏浮法玻璃,普通浮法玻璃的有效產能勢必將有所下滑。

截止2021年12月,全國浮法白玻轉產光伏玻璃,有效產能減少616噸/日,數量不大,但是在目前的行業背景之下,這一趨勢預計將會在長時間持續,對整個行業帶來較大的影響。

整體來看,2021年普通浮法玻璃有效產能共增加1979噸/日。

圖20:2021年浮法玻璃轉產超白光伏情況

資料來源:卓創資訊,大越期貨整理

圖21:2021年浮法玻璃產能變動情況

資料來源:卓創資訊,大越期貨整理

供給端小結:

2022年玻璃行業仍然將受到嚴格的產能置換政策影響,疊加能耗雙控、環保政策加碼等因素影響,預計2022年玻璃生產產能難以大幅有效增長。生產利潤遭受大幅侵蝕,原片廠家投產、復產意願較低,疊加此前超齡服役產線的大規模集中冷修,雖然玻璃生產短期仍將維持剛性、維持相對高位,但是中長期來看,2022年特別是下半年,玻璃產能產量將明顯緊縮,對價格帶來一定支撐。

二、需求:上半年竣工週期對需求仍有支撐,下半年將明顯轉弱

浮法玻璃下游需求主要看房地產市場,佔到了70%左右的需求。

(一)房地產政策

1、2021年下半年房地產調控趨嚴

房地產業的景氣度很大程度上取決於政策的變化,地產調控政策的鬆緊度在較大程度上影響着樓市的走向。2021年下半年以來,爲了抑制上半年房價的大幅過熱上漲,政府房地產調控政策明顯趨嚴,中央多次召開會議表達對房地產市場強有力的調控,特別是房地產貸款集中管理制度,分五檔設定房地產貸款以及個人住房貸款佔比上限,對房貸限制大幅升級,申請房貸難度加大。地方政府層面,各地紛紛出臺限價、限購等措施,中央和地方全方位調控,地產信用明顯收緊,房地產市場熱度明顯下降。地產銷售、新開工數據的大幅下行,2021年下半年玻璃需求強弱的轉折點,主要就是受到房地產政策的變化。

2、2022年房地產政策演變預判

(1)基本定位:堅持“房住不炒”

目前站在兩個100年的主要關口,建設“共同富裕”社會成爲國家的主要目標之一。房地產業預計將進一步擺脫野蠻發展的時代,從增量開發時代轉向存量運營時代。住房的投資屬性將進一步下降,民生屬性將進一步凸顯。在這一背景下,預計“房住不炒”這一基本定位將持續相當一段長的時間,房地產政策預計都將圍繞這一基本點出發。

(2)邊際緩和預期

2021年下半年以來,嚴政策下,房地產市場降溫幅度過大,房企信用風險過快暴露,各主要城市土地流派現象增多,已經對經濟發展和市場信心帶來了不利影響。由於房地產企業資金鍊過於緊繃,房企信用風險和項目爛尾風險頻頻出現,也出現了全國知名房企恒大的債務危機。

爲了避免房地產市場對經濟帶來的巨大沖擊,9月底以來,央行頻頻提及“兩個維護”,釋放了維穩樓市的明確信號,我們預計地產信用大幅收縮情況預計是不可持續的。但是需要注意的是,政策邊際放鬆主要是爲了緩釋風險、矯正下半年以來過激的行爲,強化跨週期調節、穩定經濟增長預期,政策層面防止信貸資金違規流入樓市這個底線不會動搖,不能對資金面大幅寬鬆、大水漫灌抱有幻想。

(二)上半年竣工週期支撐,消費仍有仍性

1、地產資金緊張逐步緩解

房企自身的資金情況會決定地產開發的速度,從而影響整體工程的施工和竣工期玻璃的安裝。

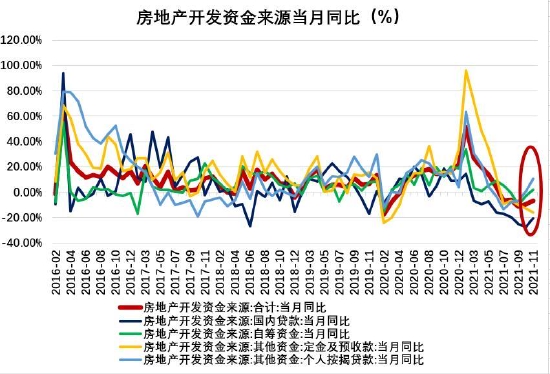

從房地產開發資金來源的當月同比增速來看,截止到2021年11月,最新數據顯示,房地產自籌資金和投資者個人按揭貸款增速都在拐頭向上,增速明顯,房企貸款和定金預收款方面還沒有明顯起色,但是整體資金來源同比增速也在回暖。2022年房企資金短缺現象的好轉是大概率的,市場對房地產的信心正在回升。但考慮到政策面只會改善而不會放鬆,市場對後市資金寬鬆的預期不應太高,房地產市場出現大幅反彈的可能性較小,探底後逐步回穩的可能性較大。

圖22:房地產開發資金來源:當月同比

資料來源:wind,大越期貨整理

2、竣工週期支撐,交付壓力仍存

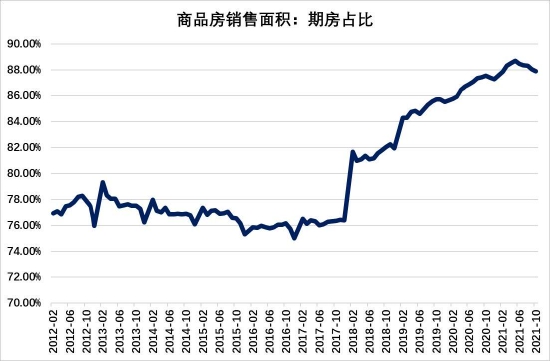

2016年之後,房地產企業融資難度逐步加大,部分企業開始轉變融資渠道,通過較快速度開工達到預售條件後進行商品房銷售,且一般都是通過期房銷售的形式獲得資金回籠,而銷售資金主要是以貨幣資金回款,可以有效加快企業資金流轉速度。

從2017年開始,期房銷售面積佔比開始大幅增長,截止目前,期房銷售佔比已經達到87%左右,爲近10年來的最高水平,可見玻璃的剛性需求仍然是巨大的。

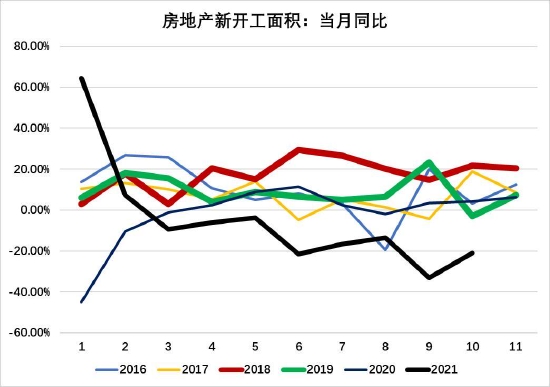

從竣工週期來看,目前隨着精裝修的普及,房地產項目從開工到竣工,施工週期約爲3年左右,2018-2019年10月份的新開工面積全部爲正增長,且有三分之一的月份增長率超過20%,最大值接近30%。按照正常進度,這些新開工項目將在2020-2022年竣工,而且由於2020年春季疫情之下的停工,導致施工端繼續拖延了至少3個月,從而使得2021、2022年地產竣工交付壓力更大,目前的竣工週期依舊是地產施工的主旋律。

2021年三季度以來,地產受宏觀調控,地產企業融資難度增大,受恒大事件的影響,地產銷售大面積下滑,企業現金流逐漸緊張,建築施工受到較大的衝擊,竣工速度有所放緩,部分房地產項目停工,或者施工速度下降,從而導致2021年四季度,玻璃出現了旺季不旺的情況。竣工週期支撐下的終端剛需不會消失,旺季需求只是在延後,而且隨着目前政策調控和融資渠道的逐漸放鬆,疊加現貨價格的大幅下降,房企購買建築玻璃的成本下降,市場觀望情緒降溫,在資金流好轉之後,部分房企在2022年一季度可能會存在着趕工期的現象,整體上半年地產竣工交付壓力較大。

圖23:商品房銷售面積:期房佔比

資料來源:wind,大越期貨整理

圖24:房地產新開工面積:當月同比

資料來源:wind,大越期貨整理

圖25:房地產竣工面積:當月同比

資料來源:wind,大越期貨整理

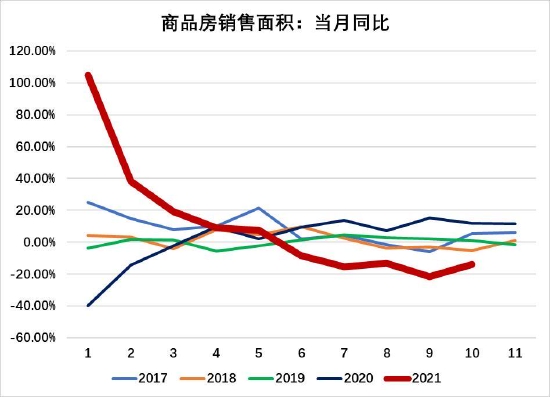

(三)下半年剛需支撐走弱,驅動逐漸弱化

目前房地產行業仍將處於去槓桿、降風險的時期,資金層面將受到越來越多的限制,房地產開發企業的心態將進一步謹慎,不會輕易擴大拿地和大規模開工,避免因此而加大資金壓力。預計2022年商品房新開工面積將繼續下降。地產行業整體已經開始步入下行週期,從房地產數據來看,前端拿地、新開工的持續走弱勢必將逐漸傳導至後端環節,未來施工、竣工數據也將逐步走弱,從增速放緩,甚至到負增長。

我們預計,2022年上半年地產後端竣工環節或仍然存在支撐,主要是房企在政府保交房的壓力之下,將會集中資金和資源,加快項目的施工、竣工,保交付和保竣工,所以2021年下半年被延期的施竣工需求會在2022年上半年有所釋放。但是,下半年開始,隨着現有存量的交付壓力減少,下半年施工、竣工端將開始走弱,竣工週期對玻璃的需求支撐不再,長期的竣工週期強度將會會邊際轉弱,市場驅動也將逐漸弱化。

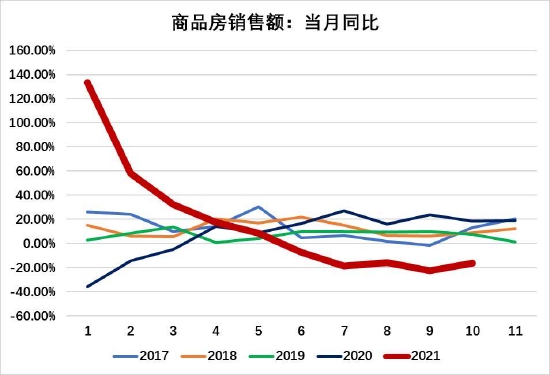

圖26:商品房銷售面積:當月同比

資料來源:wind,大越期貨整理

圖27:商品房銷售額:當月同比

資料來源:wind,大越期貨整理

(四)節能政策使得單位面積玻璃使用量增加

中長期來看,潛在的需求增長點在於,建築玻璃的安裝驗收新規,導致建築玻璃對原片的需求量大幅增長。“雙碳”政策的推出,環保節能成爲長期的國策,房地產企業通過地產玻璃安裝的升級改造從而減少能源的消耗也成爲主要手段。

隨着國家節能政策的實施,原本只在東北地區使用的“三玻兩腔”工藝可能會在北方地區大規模普及,雄安新區建築的高標準也將使得“三玻兩腔”、“兩玻一腔”等中空玻璃產品的滲透率得到進一步提升,會增加單位面積的玻璃使用量。例如,從中空玻璃到三玻兩腔,單位面積的玻璃使用量會增加50%。從中長期角度來看,單位建築面積玻璃用量提升這一行業趨勢將抵消部分來自於地產端的衝擊。

圖28:建築安裝新規

資料來源:公開資料、大越期貨整理

圖29:三玻兩腔玻璃

資料來源:公開資料、大越期貨整理

需求小結:

2022年房地產政策大概率邊際放鬆,但是基調仍是趨嚴,資金方面不會存在“大水漫灌”的景象,房企會將有限的資金更多的投入到施工、竣工等保交付項目中去,2022年上半年有2021年四季度延期的需求釋放,上半年地產竣工週期對玻璃需求仍存在支撐。2022年下半年,隨着新開工、銷售等房地產數據的持續走弱,後端竣工層面講受到較大的衝擊,玻璃剛需將逐步減弱,後竣工週期的市場驅動將明顯弱化。

三、庫存:預計前低後高,迴歸常態

(1)2021年庫存“M”形走勢

2021年玻璃庫存整體呈現“M”形走勢,第一階段是年初至春節後,是市場的傳統淡季,需求的斷崖式下滑疊加原片生產企業生產的剛性,玻璃庫存直線累積。第二階段是春節後至6月初,上半年房地產施工、竣工數據亮眼,仍然處於後疫情時代的趕工時期,房屋交付壓力大,玻璃下游需求強勁,趕工需求帶動玻璃快速去庫,庫存降至歷史低位。第三階段是6月中下旬至11月中旬,由於房地產政策調控的趨嚴,地產信用緊縮,房企資金流的緊張,導致部分施工項目停工或者降低施工速度,玻璃安裝進度被延後,上游房企資金鍊的緊張也導致玻璃下游加工企業的心態日益謹慎,加工廠和貿易商也是按需採購和加工,保持低庫存運行,另一方面,上半年在高利潤刺激下,浮法原片生產企業產能產量維持高位,導致玻璃庫存快速回升並持續累庫。第四階段是11月下旬至今,隨着房地產政策的預期放鬆和玻璃價格的低位,刺激了下游加工廠和貿易商年前的加工和囤貨需求,部分項目重新開工並在年前有所趕工,玻璃下游需求回暖,庫存小幅去化。但是隨着春節的臨近,下游走貨逐漸放緩,庫存預計將維持累庫趨勢直至春節之後。

(2)2022年庫存或將回歸常態

如前所述,隨着行業生產利潤的大幅下滑、超齡服役玻璃窯爐生產危險係數的提升,我們預計2022年上半年原片企業冷修產線將持續增加而復產產線將進一步延遲,供給端將持續緊縮。需求端上半年由於受到後疫情時代竣工週期的尾部支撐,2021年四季度延後的剛需將會釋放,上半年需求仍有驅動。供給緊縮而需求持穩,上半年在春節之後玻璃庫存預計將持續下行動。

但是從下半年來看,隨着房地產新開工和銷售數據的持續疲弱,前端的弱勢將會逐漸傳導至後端的施工和竣工,隨着交房壓力的減輕和房地產企業拿地、開工的謹慎,下半年玻璃需求將會面臨逐步下滑的態勢,玻璃庫存預計在2022年下半年將有所累積,但是庫存整體波動幅度或將小於2021年,全年維持正常的波動水平。

庫存小結:

預計2022年上半年玻璃供給進一步緊縮而需求仍存在竣工段的支撐,玻璃庫存在春節後逐步去化,下半年隨着玻璃供給的穩定和玻璃地產需求的大幅減弱,玻璃供需基本面預期轉弱,玻璃或將面臨持續累庫的格局,預計全年玻璃庫存前低後高。

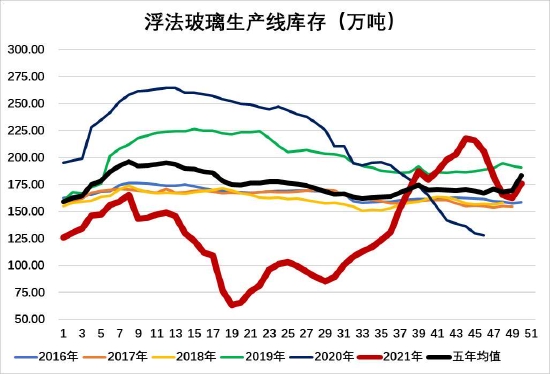

圖30:浮法玻璃生產線庫存

資料來源:wind,大越期貨整理

第三部分 期貨技術分析

從較長週期來看,目前玻璃期貨指數(周線)仍然處於下行通道之中。布林線開口變大,說明多空雙方力量趨於分散,短時間內不會發生方向的逆轉。目前期價仍然處於中下軌之間,代表目前空方力量仍然佔據強勢,在春節之前可以考慮適當的拋空操作。如果期價站穩布林中軌線,疊加持倉量的放量,則有可能發生一波向上的趨勢行情。

圖31:玻璃指數週K線走勢圖

資料來源:wind,大越期貨整理

第四部分 後市展望

一、供需格局:基本面分化預期,上半年強於下半年

(一)供給:玻璃行業仍然受到嚴格的產能置換政策影響,疊加能耗雙控、環保政策加碼,預計2022年玻璃產能難以大幅有效增長。生產利潤遭受大幅侵蝕,原片廠家投產、復產意願較低,疊加此前超齡服役產線的大規模集中冷修,短期生產維持剛性、相對高位,但是中長期特別是下半年,玻璃產能產量將明顯緊縮。

(二)需求:2022年房地產政策大概率邊際放鬆,但是基調仍是趨嚴,資金方面不會存在“大水漫灌”的景象,房企會將資金更多地投入到施工、竣工等保交付項目中,上半年有2021年四季度延期的需求釋放,竣工週期對玻璃需求仍存在支撐。2022年下半年,房地產前端數據的疲弱將傳導至後端竣工層面,玻璃剛需將逐步減弱,市場驅動將明顯弱化。

(三)庫存:2022年上半年玻璃供給進一步緊縮而需求仍存在竣工的支撐,玻璃庫存在春節後預計逐步去化,下半年隨着玻璃供給的穩定和地產需求的大幅減弱,玻璃供需基本面預期轉弱,玻璃或將面臨持續累庫的格局,預計全年玻璃庫存前低後高。

二、總結展望

(一)行情預判:

預計2022年玻璃基本面維持分化態勢,基本面上半年強於下半年,春節之後或將演繹去庫行情,建議投資者逢低佈局FG2205合約多單,目標位2000-2100元/噸左右。下半年隨着供需基本面的逐漸轉弱,市場驅動走弱,建議逢高佈局FG2301合約空單。

(二)風險點:

新型變異病毒導致市場宏觀環境惡化,房地產政策趨嚴超預期,成本端坍塌加劇

大越期貨 杜淑芳