长春高新连续跌停“惨象”下,大股东70亿质押市值“平仓”风险正逼近?

来源:环球老虎财经

受医药采集影响,连续三日跌停的长春高新彼时的股价与去年巅峰时期相比已跌超60%。值得注意的是,连续的跌停也牵出大股东质押的问题。资料显示,目前大股东质押超3800万股,如果继续下跌,大股东没有足够的抵押品来补足的话,或将面临平仓风险。

1月21日,长春高新开盘继续一字跌停,收盘报价184.36元/股。这已经是其连续三个交易日跌停,截至收盘市值746亿元,较去年市值高峰时期缩水超1300亿元。

事情起因为1月19日长春高新的重组人生长激素被纳入广东药品采集,此后消息持续发酵,临近午盘直线跳水跌停。当日收盘后,长春高新方面很快作出回应,称“公司目前正在积极研究政策规定并将合理制定方案,目前暂无具体影响的预期”。

而市场恐慌并未因此而缓解,盘面上资金抛售意愿强烈,截止今日收盘跌停板上仍有近13万手抛单,多数投资者面临卖不出去的困境。

值得注意的是,在长春高新不断跌停的过程中,大股东长春高新超达投资有限公司的70亿质押市值也“岌岌可危”。

70亿质押市值平仓风险正逼近?

1月20日,有投资者关注并提问,长春高新大股东质押的股票中达到平仓线的股票近3000万股,是否会被平仓。

对此,长春高新在互动平台表示,大股东相关股份质押为在相关银行借款提供的质押担保,与质押式回购交易平仓线的设定不完全一致,公司会提示股东充分关注股价波动情况,避免发生相关风险。

而实则真是如此吗?

根据龙虎榜,近日游资和机构双双抛售。其中,19日,华泰证券杭州解放东路营业部卖出1.47亿元,深股通专用账户卖出9730.76万元,还有一“机构专用”席位卖出8869.02万元。

此外,东北证券长春西安大路营业部、中信证券徐州解放南路营业部分别卖出6444.95万元和5482.12万元。20日,前五大卖方席位中,更是有四大“机构专用”席位卖出,合计卖出1.7亿元。

需要指出的是,在这三个交易日收盘时其换手率分别为3.3%、1.14%、1.08%。投资者当前面临的是想卖,但是卖不出去的困境。截至21日收盘,跌停价位仍然压着近13万手卖单。

显然,机构不计成本的抛售自然造成市场上流动性不足,投资者不敢轻易买入,股价只能封死跌停板,造成当前长春高新的困境。

这自然会影响质押股权的股东和那些融资买入的投资者,一旦金融机构被动平仓,市场有可能会出现连续跌停的“惨象”。

从股权质押信息来看,目前长春高新大股东,长春高新超达投资有限公司的质押信息共有5条,合计有3803万股长春高新的股份处于被质押状态,占长春高新总股本的9.39%。按照今天的收盘价184.36元计算,质押市值达70亿。

根据choice数据显示,大股东质押在吉林银行和民生银行的股票已到估算平仓线。通常而言,金融机构为了自身的安全,会要求质押者补充质押品或者偿还借款以保证自身的资金安全。而一旦质押者没有足够的质押品,机构最坏的打算可能会将持有的股权进行抛售变现。

此外,融资融券同样会造成股价的下杀,毕竟券商为了自身的安全会不计成本在二级市场进行抛售。

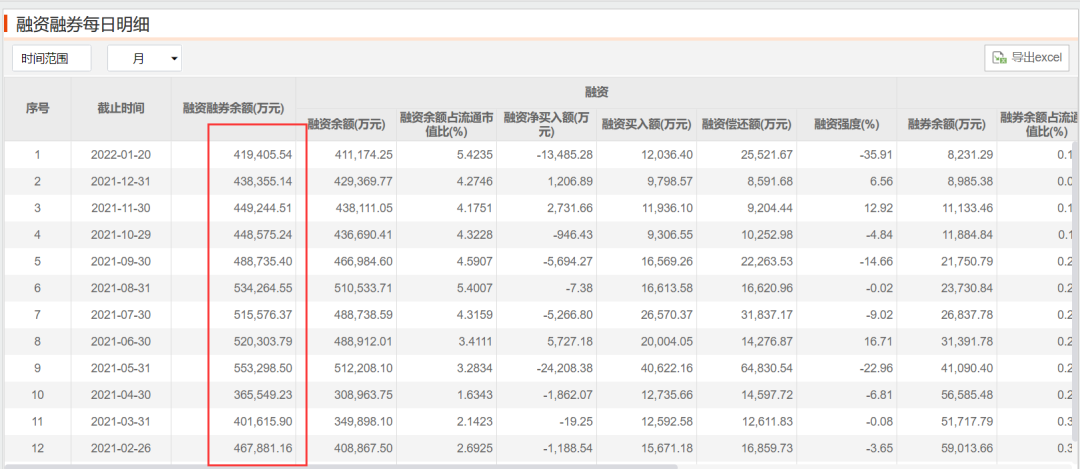

数据显示,截止1月20日,长春高新的融资融券余额达42亿,而且41万是融资额。

或许管理层对公司前景看好和增强二级市场的信心,21日中午,长春高新公告称:公司部分董事、监事、高级管理人员基于公司发展的良好态势及对未来发展的充足信心,于当日通过深交所系统集中竞价交易方式增持了公司股份。

具体而言,包括公司董事长马骥在内的9名董监高今日合计增持8.47万股公司股份。但这并没有挽救跌停的长春高新。

白马股的“三连跌”

1月20日,长春高新在投资互动平台上表示,此次药品集中带量采购尚未正式开始招投标程序,具体影响程度尚具有不确定性。

既然“具体影响程度尚具不确定性”,为何二级市场反应会如此强烈?

1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》,公布了276个药品采购清单,其中,长春高新子公司金赛药业的重组人生长激素被纳入集采。

而生长激素业务作为长春高新的业绩支柱,净利润比重超过90%。按理说完成医药采集利弊共存,如若受众群体巨大,薄利多销业绩提振也并非不可能,而此次长春高新看来,事情没有那么简单。

长春高新的子公司金赛药业一直被外界视为是上市公司的“利润奶牛”,最近几年长春高新的业绩之所以能够保持稳定快速增长,很大程度上是得益于金赛药业的贡献。

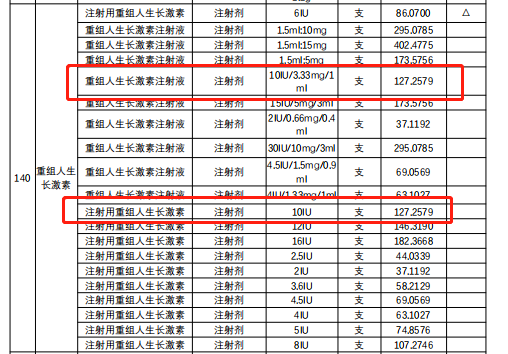

环球老虎财经通过查阅《广东联盟双氯芬酸等药品集中带量采购文件》,附件表3《276个药品联盟地区公立医疗机构报量明细表》中发现,无论从价格还是采购期首年预采购量对于长春高新来说都是一个重创。

文件中可知,此次生长激素采集中金赛的水剂共计3320万元,预计采集金额总计5400万的金额。而纵观金赛在2020年财报中,生长激素销售量是50多亿,此前销售的年复合增速预计也在30%左右。

从单价上来看,此次生长激素联盟采购中,9种水针规格的最高有效申报价的平均值与金赛药业近几年的水针挂网价格相差70%。

截图来自广东省药品交易中心官网

换句话说,本次联采总量对金赛来说只有总额的1%不到,价格也相差甚多。而于长春高新来说,此次采集是一件进退两难之事。

此次医药采集也意味着此后的生长激素市场必定是竞争激烈,如若放弃采集,价格战中必定是同行进入采集项目的企业具有优势,而如果顺势跟进采集,金赛的利润微乎其微。

“利润奶牛”金赛

作为生物制药的龙头药企,长春高新一直被誉为东北“药茅”。而其最为金牌的生长激素业务实则大多来自子公司金赛药业。

图片来自看究竟APP

环球老虎财经透过看究竟APP得知,长春高新当前涉及药品生产销售,辅以房地产开发、物业管理和服务等业务。而旗下控股子公司金赛药业是长春高新生长激素业务的“王牌”。

金赛药业集自主研发、生产、营销和服务于一体,是国内规模最大的基因工程制药企业和亚洲最大的重组人生长激素生产企业。

1998年,金赛药业上市国产第一支重组人生长激素粉剂,结束了常年进口重组人生长激素垄断中国的局面。2005年,公司上市亚洲第一支重组生长激素水剂,解决了生长激素在水溶液中不稳定的问题。

当前市场上,金赛药业的生长激素在样本在全国30个省市自治区1200家医院使用,医院销售占比达到75.82%,出口包含墨西哥、俄罗斯、新加坡、秘鲁等17个国家和地区,遥遥领先于排名第二的安科生物。

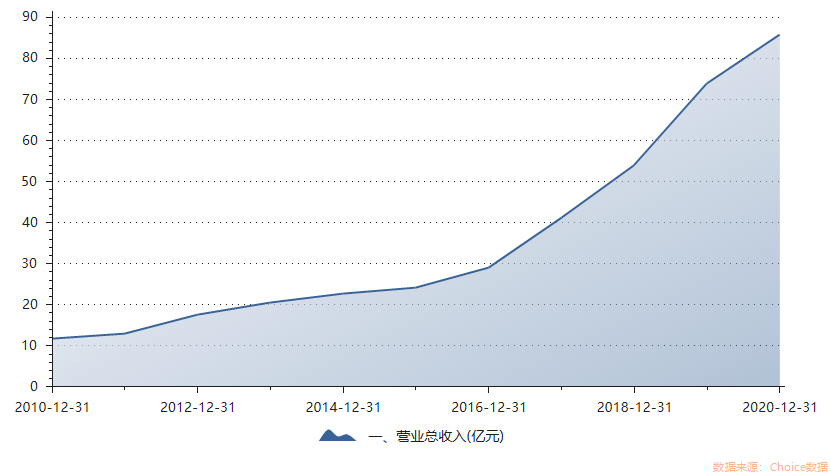

从业绩来看,长春高新是个不折不扣的大白马。近年来,长春高新营收持续攀高,2021年前三季度,长春高新实现营业收入82.39亿元,同比增长28.75%,归母净利润31.47亿元,同比增长39.25%。

其中,金赛药业为长春高新贡献超90%的利润,金赛药业前三季度实现收入61.61亿元,同比增长45%,净利润为30.42亿元同比增长53%。

数据来自长春高新财报

此外,另一项金赛的王牌产品长效水针也一度被认为是公司的另一个增长点。

当前市面上已上市生长激素产品剂型主要分为短效和长效两种,短效又可分为粉针剂、水针剂,临床上均可用于内源性生长激素分泌不足或先天性性腺发育不全(特纳氏综合征)及慢性肾衰所致儿童生长迟缓,也用于成人生长激素不足的替代疗法。

与粉针相比,水针制剂的生物活性较高,给药过程更加便捷,临床优势较明显,而长效水针优势更为明显,目前只有金赛药业的产品获批上市。

虽此次采集并未将长效水针纳入采集,但目前国内已有四家公司处于二期、三期阶段,未来市场竞争格局也将逐渐激烈。

而从长春高新的公告来看,公司表明将进一步指定新的战略,但若集采价格正式施行,无疑将对全国生物激素市场产生较大影响,而长春高新的辉煌时刻或将定格在过去。