長春高新連續跌停“慘象”下,大股東70億質押市值“平倉”風險正逼近?

來源:環球老虎財經

受醫藥採集影響,連續三日跌停的長春高新彼時的股價與去年巔峯時期相比已跌超60%。值得注意的是,連續的跌停也牽出大股東質押的問題。資料顯示,目前大股東質押超3800萬股,如果繼續下跌,大股東沒有足夠的抵押品來補足的話,或將面臨平倉風險。

1月21日,長春高新開盤繼續一字跌停,收盤報價184.36元/股。這已經是其連續三個交易日跌停,截至收盤市值746億元,較去年市值高峯時期縮水超1300億元。

事情起因爲1月19日長春高新的重組人生長激素被納入廣東藥品採集,此後消息持續發酵,臨近午盤直線跳水跌停。當日收盤後,長春高新方面很快作出回應,稱“公司目前正在積極研究政策規定並將合理制定方案,目前暫無具體影響的預期”。

而市場恐慌並未因此而緩解,盤面上資金拋售意願強烈,截止今日收盤跌停板上仍有近13萬手拋單,多數投資者面臨賣不出去的困境。

值得注意的是,在長春高新不斷跌停的過程中,大股東長春高新超達投資有限公司的70億質押市值也“岌岌可危”。

70億質押市值平倉風險正逼近?

1月20日,有投資者關注並提問,長春高新大股東質押的股票中達到平倉線的股票近3000萬股,是否會被平倉。

對此,長春高新在互動平臺表示,大股東相關股份質押爲在相關銀行借款提供的質押擔保,與質押式回購交易平倉線的設定不完全一致,公司會提示股東充分關注股價波動情況,避免發生相關風險。

而實則真是如此嗎?

根據龍虎榜,近日遊資和機構雙雙拋售。其中,19日,華泰證券杭州解放東路營業部賣出1.47億元,深股通專用賬戶賣出9730.76萬元,還有一“機構專用”席位賣出8869.02萬元。

此外,東北證券長春西安大路營業部、中信證券徐州解放南路營業部分別賣出6444.95萬元和5482.12萬元。20日,前五大賣方席位中,更是有四大“機構專用”席位賣出,合計賣出1.7億元。

需要指出的是,在這三個交易日收盤時其換手率分別爲3.3%、1.14%、1.08%。投資者當前面臨的是想賣,但是賣不出去的困境。截至21日收盤,跌停價位仍然壓着近13萬手賣單。

顯然,機構不計成本的拋售自然造成市場上流動性不足,投資者不敢輕易買入,股價只能封死跌停板,造成當前長春高新的困境。

這自然會影響質押股權的股東和那些融資買入的投資者,一旦金融機構被動平倉,市場有可能會出現連續跌停的“慘象”。

從股權質押信息來看,目前長春高新大股東,長春高新超達投資有限公司的質押信息共有5條,合計有3803萬股長春高新的股份處於被質押狀態,佔長春高新總股本的9.39%。按照今天的收盤價184.36元計算,質押市值達70億。

根據choice數據顯示,大股東質押在吉林銀行和民生銀行的股票已到估算平倉線。通常而言,金融機構爲了自身的安全,會要求質押者補充質押品或者償還借款以保證自身的資金安全。而一旦質押者沒有足夠的質押品,機構最壞的打算可能會將持有的股權進行拋售變現。

此外,融資融券同樣會造成股價的下殺,畢竟券商爲了自身的安全會不計成本在二級市場進行拋售。

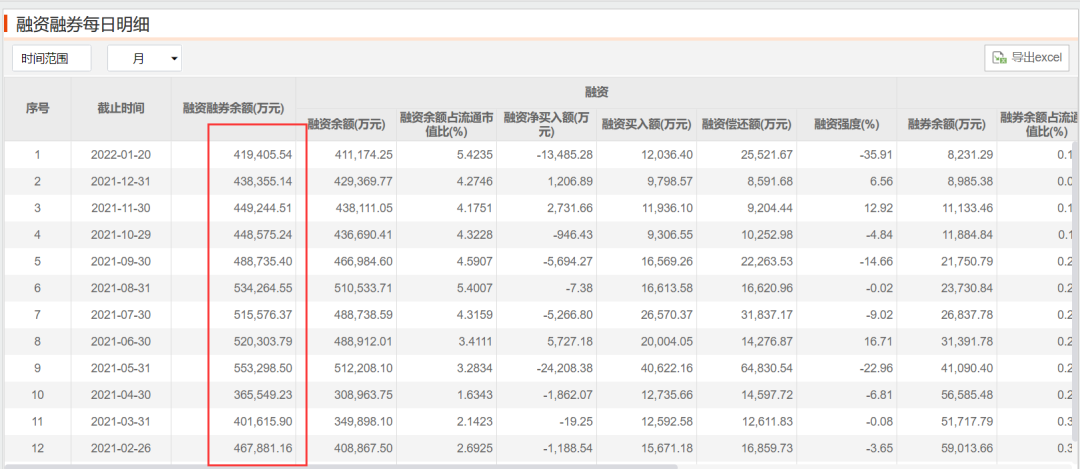

數據顯示,截止1月20日,長春高新的融資融券餘額達42億,而且41萬是融資額。

或許管理層對公司前景看好和增強二級市場的信心,21日中午,長春高新公告稱:公司部分董事、監事、高級管理人員基於公司發展的良好態勢及對未來發展的充足信心,於當日通過深交所繫統集中競價交易方式增持了公司股份。

具體而言,包括公司董事長馬驥在內的9名董監高今日合計增持8.47萬股公司股份。但這並沒有挽救跌停的長春高新。

白馬股的“三連跌”

1月20日,長春高新在投資互動平臺上表示,此次藥品集中帶量採購尚未正式開始招投標程序,具體影響程度尚具有不確定性。

既然“具體影響程度尚具不確定性”,爲何二級市場反應會如此強烈?

1月19日,廣東省藥品交易中心發佈《廣東聯盟雙氯芬酸等藥品集中帶量採購文件》,公佈了276個藥品採購清單,其中,長春高新子公司金賽藥業的重組人生長激素被納入集採。

而生長激素業務作爲長春高新的業績支柱,淨利潤比重超過90%。按理說完成醫藥採集利弊共存,如若受衆羣體巨大,薄利多銷業績提振也並非不可能,而此次長春高新看來,事情沒有那麼簡單。

長春高新的子公司金賽藥業一直被外界視爲是上市公司的“利潤奶牛”,最近幾年長春高新的業績之所以能夠保持穩定快速增長,很大程度上是得益於金賽藥業的貢獻。

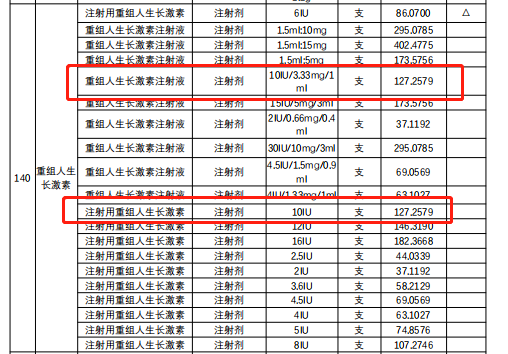

環球老虎財經通過查閱《廣東聯盟雙氯芬酸等藥品集中帶量採購文件》,附件表3《276個藥品聯盟地區公立醫療機構報量明細表》中發現,無論從價格還是採購期首年預採購量對於長春高新來說都是一個重創。

文件中可知,此次生長激素採集中金賽的水劑共計3320萬元,預計採集金額總計5400萬的金額。而縱觀金賽在2020年財報中,生長激素銷售量是50多億,此前銷售的年複合增速預計也在30%左右。

從單價上來看,此次生長激素聯盟採購中,9種水針規格的最高有效申報價的平均值與金賽藥業近幾年的水針掛網價格相差70%。

截圖來自廣東省藥品交易中心官網

換句話說,本次聯採總量對金賽來說只有總額的1%不到,價格也相差甚多。而於長春高新來說,此次採集是一件進退兩難之事。

此次醫藥採集也意味着此後的生長激素市場必定是競爭激烈,如若放棄採集,價格戰中必定是同行進入採集項目的企業具有優勢,而如果順勢跟進採集,金賽的利潤微乎其微。

“利潤奶牛”金賽

作爲生物製藥的龍頭藥企,長春高新一直被譽爲東北“藥茅”。而其最爲金牌的生長激素業務實則大多來自子公司金賽藥業。

圖片來自看究竟APP

環球老虎財經透過看究竟APP得知,長春高新當前涉及藥品生產銷售,輔以房地產開發、物業管理和服務等業務。而旗下控股子公司金賽藥業是長春高新生長激素業務的“王牌”。

金賽藥業集自主研發、生產、營銷和服務於一體,是國內規模最大的基因工程製藥企業和亞洲最大的重組人生長激素生產企業。

1998年,金賽藥業上市國產第一支重組人生長激素粉劑,結束了常年進口重組人生長激素壟斷中國的局面。2005年,公司上市亞洲第一支重組生長激素水劑,解決了生長激素在水溶液中不穩定的問題。

當前市場上,金賽藥業的生長激素在樣本在全國30個省市自治區1200家醫院使用,醫院銷售佔比達到75.82%,出口包含墨西哥、俄羅斯、新加坡、祕魯等17個國家和地區,遙遙領先於排名第二的安科生物。

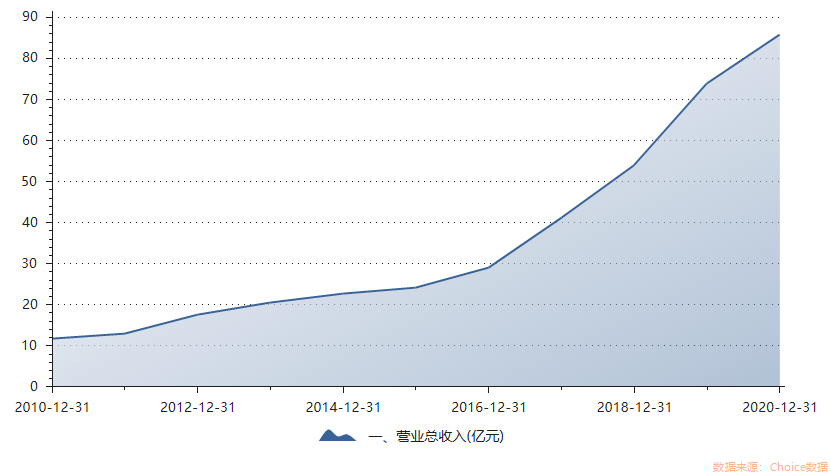

從業績來看,長春高新是個不折不扣的大白馬。近年來,長春高新營收持續攀高,2021年前三季度,長春高新實現營業收入82.39億元,同比增長28.75%,歸母淨利潤31.47億元,同比增長39.25%。

其中,金賽藥業爲長春高新貢獻超90%的利潤,金賽藥業前三季度實現收入61.61億元,同比增長45%,淨利潤爲30.42億元同比增長53%。

數據來自長春高新財報

此外,另一項金賽的王牌產品長效水針也一度被認爲是公司的另一個增長點。

當前市面上已上市生長激素產品劑型主要分爲短效和長效兩種,短效又可分爲粉針劑、水針劑,臨牀上均可用於內源性生長激素分泌不足或先天性性腺發育不全(特納氏綜合徵)及慢性腎衰所致兒童生長遲緩,也用於成人生長激素不足的替代療法。

與粉針相比,水針製劑的生物活性較高,給藥過程更加便捷,臨牀優勢較明顯,而長效水針優勢更爲明顯,目前只有金賽藥業的產品獲批上市。

雖此次採集並未將長效水針納入採集,但目前國內已有四家公司處於二期、三期階段,未來市場競爭格局也將逐漸激烈。

而從長春高新的公告來看,公司表明將進一步指定新的戰略,但若集採價格正式施行,無疑將對全國生物激素市場產生較大影響,而長春高新的輝煌時刻或將定格在過去。