“錫牛”神話再續,“熱門鋰”關燈喫麪,大A“元素週期表”2022年能否續航

2021年,“雙碳”政策的提出,將綠色資產推上風口,金屬概念走火,多品種甚至創下數年新高,“元素週期表”牛市行情貫穿數月。

2022年,政策延續,“大A元素週期表”夢幻之旅會否續航?中國證券報·中證金牛座記者帶你前瞻六大熱門金屬走勢。

2022伊始

“錫”牛再續神話

繼2021年牛冠全球后

2022年金屬錫股、期又迎“開門紅”

截至1月21日

開年來,倫錫期貨漲幅超10%

錫業股份上漲13.93%

中信期貨研究稱,2022年全球錫供需增速均放緩,供應速度略快,全球錫短缺量收窄,市場維持短缺局面,錫價可能維持在高位,甚至不排除進一步衝高。預計倫錫均價爲每噸3.6萬美元,波動區間大致在每噸3萬美元-4.5萬美元。

注:2021年倫錫期貨、A股龍頭標的錫業股份分別上漲91.57%、74.37%,年線分別實現“兩連陽”和“三連陽”。

截至1月21日

倫鎳期貨開年漲幅超15%

華友鈷業、盛屯礦業跌幅分別爲5.99%、4.47%

金瑞期貨稱,2022年鎳市整體供需兩旺,上半年供應偏緊,預計鎳價將維持偏強震盪走勢,(倫鎳)下半年或下滑至15000——18000美元/噸。

注:2021年,倫鎳期貨以及A股龍頭標的華友鈷業、盛屯礦業累計漲幅分別達24.95%、39.41%、17.27%,年線均實現“三連陽”。

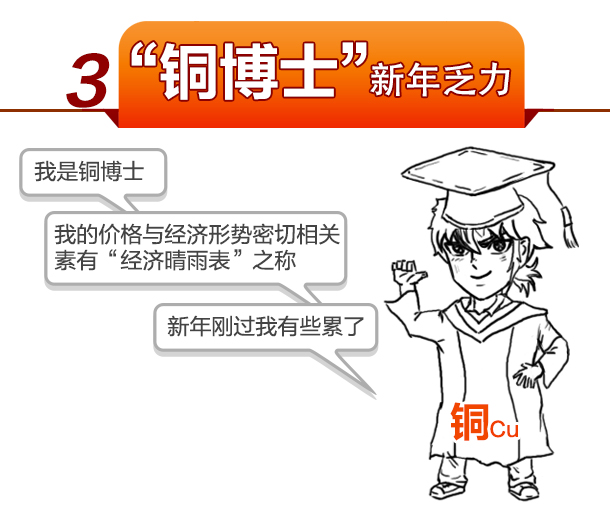

截至1月21日

開年來,倫銅期貨漲超1%

股票標的江西銅業上漲0.45%

廣發期貨稱,原料供應進入高產期,需求未見明顯亮點,清潔能源需求受低基數影響,預計全年銅價將偏弱震盪,滬銅期貨主力運行區間在60000-72000元/噸,LME銅運行區間在8200-9900美元/噸。

注:2021年,倫銅期貨、A股龍頭標的江西銅業累計漲幅分別達25.81%、12.38%,年線均實現“三連陽”。

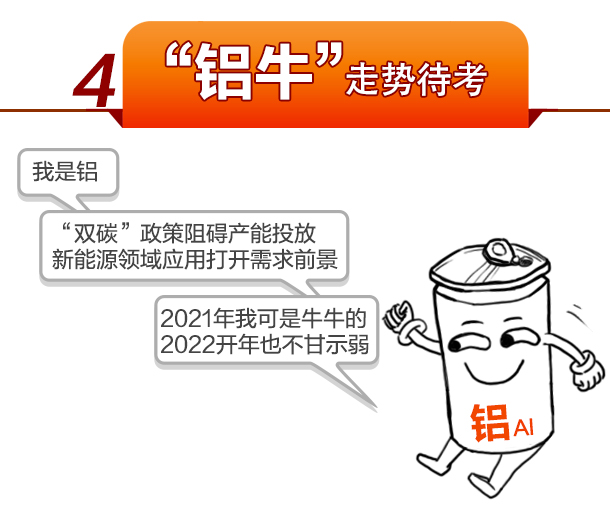

截至1月21日

開年來倫鋁期貨漲超9%

中國鋁業卻跌4.11%

南華期貨表示,2022年,鋁市整體的基本面將呈供需兩弱格局,產能釋放繼續受阻,新能源需求帶動有限,出口增速有望放緩,成本端氧化鋁、煤炭價格支撐減弱,鋁價重心有下移空間,預計滬鋁期價運行區間爲16000-21000 元/噸,倫鋁運行區間2000-2800美元/噸。

注:2021年,倫鋁期貨、A股龍頭標的中國鋁業累計漲幅分別達42.43%、67.77%,年線分別實現“兩連陽”、“三連陽”。

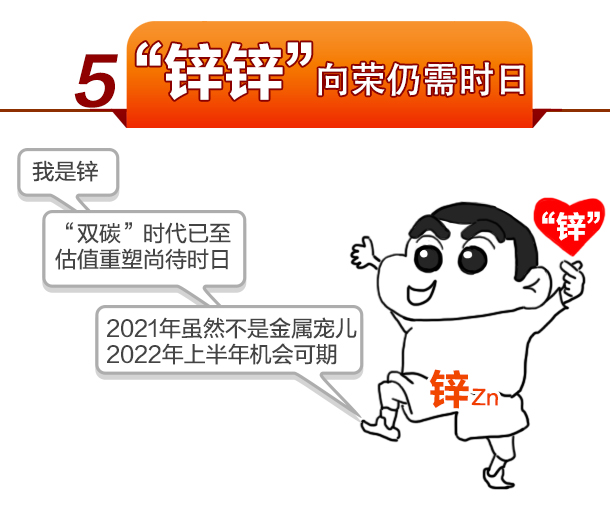

截至1月21日

開年來倫鋅期貨漲超2%

鋅業股份跌3.09%

方正中期期貨指出,上半年鋅市供需平衡格局將進一步收緊,下半年隨着供應放量,鋅市有望高位回落,總體上半年將強於下半年。預計2022年鋅價全年重心爲23000元/噸,波動區間爲20000-25000元/噸。

注:2021年,倫鋅期貨、A股龍頭標的鋅業股份累計漲幅分別達28.65%、9.30%,年線分別實現“兩連陽”、“三連陽”。

截至1月21日

工業級碳酸鋰均價報33.36萬元/噸

2022年以來累計漲25.41%

贛鋒鋰業、天齊鋰業今年以來

分別下跌14.17%、23.34%

中信證券稱,工信部提出推動加快國內鋰資源開發,預計2022年在鋰價維持偏強運行的背景下,擁有國內鋰資源佈局的公司將顯著受益,鹽湖提鋰技術和設備供應商也將迎來訂單增長的黃金髮展期。

注:2021年,生意社統計的工業級碳酸鋰全年累計漲幅達 432%;A股龍頭標的贛鋒鋰業、天齊鋰業分別上漲41.41%、172.47%,年線均實現“三連陽”。

責任編輯:凌辰 SF179