奈飛受挫,長視頻困局彰顯

歡迎關注“新浪科技”的微信訂閱號:techsina

作者 | 馮曉亭 孔月昕 編輯 | 饒霞飛

來源:燃次元

喫盡《魷魚遊戲》流量紅利後的奈飛,在公佈最新財報數據後,二級市場對此反應劇烈,投資人質疑也應聲而起。

美東時間2022年1月20日美股盤後,視頻流媒體巨頭奈飛(NFLX.US)公佈了2021年四季度及2021全年財務業績報告。

財報顯示,奈飛2021年四季度實現營收77.09億美元,淨利潤爲6.07億美元,其中實現經營利潤6.32億美元,同比下降34%,對此奈飛表示“鑑於我們2021年第四季度的內容量很大,經營利潤率下降是意料之中的”。

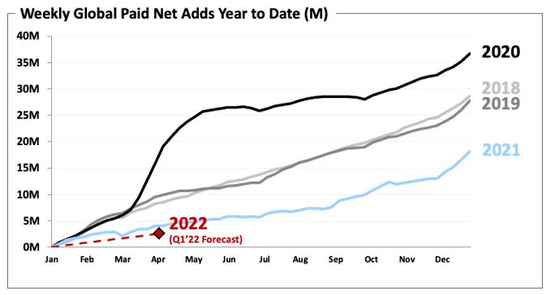

關於奈飛的關鍵指標“新增全球訂閱用戶數”,據財報數據,2021年四季度實現全球訂閱用戶數新增830萬,略低於奈飛的850萬預期指引。與此同時,奈飛還給出了對2022年第一季度的預期,爲250萬預期新增用戶數,大幅低於分析師給出的預期626萬新增,該值同樣低於2018-2021年同期數據。

來源/奈飛財報

這個“保守”數值讓市場大跌眼鏡。財報一經披露,二級市場亦隨即對此給予了消極反饋,奈飛當天盤後暴跌20%,美東時間2022年1月21日收盤價進一步跌破400美元/股。

盤後大跌20%的交易波動對於奈飛來說並不算新鮮事,自2021年11月以來,不足3月時間,奈飛現今的股價已從近年來峯值700.99美元/股暴跌了40%。期間奈飛因自身漲價、競爭對手來勢洶洶等衆多原因被外界解讀爲“利空”消息。

作爲華爾街的科技寵兒,奈飛是曾經FAANG的一員,與Facebook、蘋果、亞馬遜、谷歌等互聯網巨頭齊名,所受的關注自然不言而喻。但奈飛同樣面臨着激烈的競爭和可預見的困境,雖然在2021年一季度財報中,奈飛還對外表示“不認爲Disney+、HBO Max等公司的競爭是導致訂閱用戶數量疲軟的原因”,但這並不影響Disney+、HBO Max這些流媒體平臺勢如破竹。

奈飛的壓力顯而易見。迪士尼先是於2021年5月在投資者日上表示“到2024年,迪士尼將每年在Disney+內容投入上將花費高達90億美元”,隨後同年11月,迪士尼首席執行官還重申了公司目標,即“到2024年,迪士尼流媒體用戶總數將達到2.3億至2.6億”。

面對來勢洶洶的競爭對手們,奈飛也採取了漲價、加大內容投入等應對措施,但結合二級市場的反饋來看,投資人對奈飛2021年四季度的表現並不滿意,對奈飛的態度也遠不如2021年三季度。要知道,《魷魚遊戲》這一大爆款在2021年三季度播出後,除了促使奈飛股價上漲幅度超10%外,還給奈飛帶來超高回報外。據彭博社報道,《魷魚遊戲》的製作成本只有2140萬美元,相當於每集240萬美元,而奈飛內部估計《魷魚遊戲》將帶來超過40倍於成本的價值,約8.91億美元。

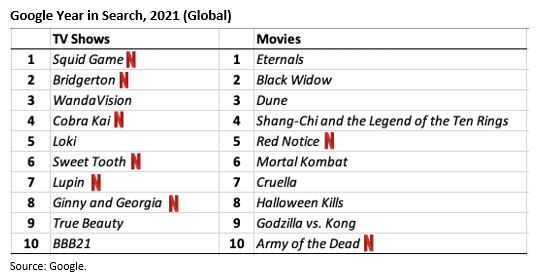

總體來看,在2021年,奈飛的內容取得了不錯的成績。財報數據顯示,“全球搜索量最大的10部電視劇”名單中,奈飛佔了6部,而同樣的“電影10強榜單”,奈飛佔了2部。但若從知名度和影響力來看,其他上榜電視劇和電影都比不上排名第一的《魷魚遊戲》。

來源/奈飛財報

不過,視頻內容是週期性作品,因此優質視頻內容製作和市場表現不是同步的。在內容創作者、科技互聯網分析師趙宏民看來,前些年,奈飛大力投入內容,已經見到回報。如今可以理解爲,之前的投入回報消耗殆盡。此次財報公佈奈飛將繼續加大內容投入,也可以預期,未來依然會有較好的市場表現。“優質內容永遠可以吸引更多的用戶,只要奈飛能保持不斷有內容闡述,就不愁用戶增長見頂。”

一部《魷魚遊戲》爲奈飛帶來的可觀收益,進一步驗證“內容爲王”邏輯,僅依靠用戶訂閱付費收入的奈飛,更是深諳“內容”的重要性。

不過,爆款可遇不可求,爆款之後的奈飛也陷入了增長困局,與此同時,這個困局也是長視頻行業困局。

“魷魚”之後,奈飛陷困

結合奈飛2021年全年財報數據看,奈飛的表現不算差,較2020年數據都有着增長。

2021年業績數據顯示,奈飛2021年營收較2020年249.96億美元營收增長19%至296.98億美元,淨利潤爲51.16億美元,高於上年的27.61億美元;每股攤薄收益爲11.24美元,同樣高於上年的6.08美元。

即便單拿奈飛2021年四季度數據,同樣可圈可點。財報顯示,奈飛2021年四季度實現營收77.09億美元,同比增長16%,略微低於華爾街給出的的77.1億美元營收預期;實現淨利潤6.07億美元,與上年同期的5.42億美元相比增長12%,符合華爾街預期;實現每股收益爲1.33美元,高於華爾街給出的預期每股收益0.82美元。

但即便如此,奈飛2021年四季度的表現,較擁有《魷魚遊戲》這一現象級大爆款加持的2021年三季度表現相比,不免黯淡失色。並且在財報中,奈飛一改2021年初“不認爲其他公司的競爭對公司增長有實質性影響”說辭,改口“隨着世界各地的娛樂公司開發自己的流媒體產品,競爭在過去24個月中愈演愈烈,這種增加的競爭可能會影響我們的邊際增長”。

如果說,2020年錄得強勁用戶增長則歸因於疫情紅利,那麼2021年三季度奈飛實現超預期發展則得益於《魷魚遊戲》這一大爆款。而隨着疫情逐步得到有效控制,疫情紅利無疑消失殆盡,2021年起用戶增長便處於低迷狀態,《魷魚遊戲》的走紅很大程度也給奈飛帶來了可觀收益0.82美元。

正如奈飛在2021三季度財報所說,“《魷魚遊戲》於9月17日發佈,已成爲我們有史以來最成功的電視節目”。伴隨着《魷魚遊戲》的熱度,奈飛還在2021年11月創下近年股價700.99美元/股的歷史新高,但好景不長,創下歷史新高後的奈飛掉頭便進入了持續下行通道,股價現已跌破400美元/股。

與此同時,與奈飛創收直接掛鉤的“新增訂閱用戶數”增速也在放緩,爲了穩定營收增速,奈飛將目光投向了“訂閱價格”。數據顯示,奈飛自2020年起便在美國、日本、韓國等地區調整了費用。

奈飛最近一次宣佈漲價發生在上週,漲價地區爲奈飛用戶羣體最多的加拿大和美國市場。對此摩根大通分析師Doug Anmuth認爲,漲價將大幅增加該公司營收。並表示“每一次訂閱價格上漲可能會帶來更多的摩擦,但看得出奈飛願意失去一小部分用戶來換取營收的增加,而且歷史數據顯示他們中的大多數人未來可能還是會重返奈飛平臺。”

事實是否如上述分析師所言,漲價對奈飛影響不大,甚至是否會大幅增加公司營收尚不得知,但投資者對於奈飛所公佈的2021年四季度及2021全年財務業績報告不滿意實爲真。

增長見頂,加速內卷

股價暴跌20%是投資者對於奈飛業績不滿的最直接表現,同時也是對奈飛未來的存疑。

趙宏民告訴燃財經:“奈飛的股價經過前段時間的大幅提升,提前透支了投資者的投資期望,此次個別用戶數據下滑,讓行業看到奈飛增長見頂,期望值自然下滑了;另外很多投資者也藉此獲利回本。”進而帶動了股價下跌等連鎖反應。

一直以來,奈飛對外界傳遞的信號有兩點:一是奈飛在長期運營過程中培養了用戶的付費習慣,二是奈飛擁有精品內容做護城河。

從奈飛披露的數據也可以看出,精品內容吸引用戶效果顯著。在《魷魚遊戲》這一全球爆款的推動下,2021年三季度財報顯示奈飛全球付費用戶淨增438萬,付費用戶比之前的預計要多26%,更是比去年同期的新增數要多出100%。

但從全年增長來看,2021年的用戶量增速則不及近4年的平均水平。2018-2020年,奈飛每年的付費用戶淨增長都突破了2500萬,2020年更是達到了3700萬,然而2021年全年淨增僅爲1800萬。

其他公司競爭加劇成了奈飛認爲影響公司增速放緩的最主要原因,在此基礎上,奈飛對2022年一季度新增用戶數只定了250萬的業績指引,不僅大幅低於分析師給出的預期626萬新增,也低於2021年同期的400萬,這無不顯示作爲奈飛作品銷售保障的用戶,已經觸及到了增長天花板。

爲了維護內容護城河,奈飛在內容製作上下了“血本”。財報數據顯示,2021年,奈飛在內容上花費177億美元的支出,相較2020年的118億美元支出有着顯著增加。有媒體預測,2022年這個數字勢必還會再上一層樓。

就加大內容投入取得的效果來看,引用奈飛原話便是“我們在四季度取得了一些大成就”。據Wedbush Securities統計,奈飛在2021年Q4發佈了157部電影、新劇集和現有劇集的新季,比上年同期發佈的原創內容數量增加了20%。

其中,原創劇《女傭》和迴歸劇《獵魔人》、《你》、《艾米麗在巴黎》都取得了極大關注。電影方面,於2021年四季度上映的《紅色通緝令》和《別抬頭》均成爲奈飛有史以來最受歡迎的電影。

但長視頻的競爭壓力肉眼可見,隨着蘋果、迪士尼、AT&T、亞馬遜等巨頭湧入流媒體賽道,以及用戶增長的見頂,全球流媒體行業的競爭越發白熱化,各大平臺都開始了內容上的“軍備競賽”,內容製作的成本也水漲船高。

在趙宏民看來,流媒體平臺在內容投入上的加速“內卷”,一方面可能會提高內容的質量,爲用戶提供更爲優質的內容;另一方面,可能只是單純地推高了內容製作和購買的價格,最終結果還是要用戶買單。此外,自制內容的增多,會逐漸導致整個影視內容產業鏈被平臺所壟斷。

長視頻的未來在哪?

前有愛奇藝股價“腰斬”,後有奈飛股價“暴跌”,一定程度上意味着,部分投資者已經不再相信長視頻業務的“增長故事”了。

流媒體平臺的底層邏輯,就是不斷提供優質爆款內容,以吸引會員的訂閱和付費。當然國內三大長視頻平臺還包括了品牌廣告投放的收入。

然而,這也成爲了目前流媒體平臺的共同難題。精品內容常有,但爆款可遇不可求。 《魷魚遊戲》播出期間確實帶動了會員的增長,然而,播出之後,會員的增速則大幅降低。這也側面反映出,流媒體平臺想要實現會員規模“持續增長”,需要持續、密集地打造出爆款劇集。不要說愛優騰三大平臺,即使是優質內容供給豐富的奈飛,也無法確保高密度推出爆款劇。

爆款產出的不確定性和平臺自制的內卷,會讓用戶難以對單一平臺產生高度粘性,在用戶增速放緩的情況下,流媒體平臺的增長也難以爲繼。

並且,與國內“多極格局”不一樣,在美國長視頻市場中,呈現爲“一超多強”局面,“一超”指的是奈飛,而“多強”則爲 Disney+、亞馬遜 Prime 、Apple TV+、HBO Max 等。媒體分析師邁克爾·內桑森(Michael Nathanson)在一份研究報告中稱:“2022年應該會證明,沒有一家公司壟斷了高質量的內容,花在任何一個視頻點播平臺上的時間都不能得到保證。”

此外,短視頻平臺侵蝕用戶的使用時長,也是國內外流媒體平臺不得不面對的困境。奈飛在去年隨第二季度財報發佈的股東公開信中,第一次提到了TikTok,並將其視爲需要認真對待的競爭對手。而國內的長視頻平臺,還要面對短視頻平臺在廣告投放上的競爭。

不止是奈飛,衆多流媒體平臺都在尋求新的增長。

對於會員訂閱爲主的奈飛而言,增加收入最常用也最好用的方式就是漲價。上週,奈飛上調了美國和加拿大的訂閱費用。不過,在趙宏民看來,視頻平臺上調會員費用,用戶接受的關鍵,在於漲價後內容的數量和質量等是否有提升。而此次奈飛漲價,並沒有看到與之相對應的用戶體驗的提升,相反只是單純的提高會員費用,那麼可以理解爲飲鴆止渴,竭澤而漁,長期來看用戶會有所流失。

因此,奈飛也在嘗試更多元化的內容服務,藉以抬高會員付費的天花板。

奈飛的遊戲業務正在承擔着這一任務,且這一業務開展得謹慎且剋制。2021年11月,奈飛推出了移動遊戲體驗,並上線了包括《怪奇物語3:遊戲》在內的五款手遊。財報顯示,到2022年,奈飛將擴展休閒和核心遊戲類型。可見奈飛正試圖構建自己的生態系統,進一步挖掘內容的增長空間。雖然在遊戲製作、推廣層面要面臨國內外各大遊戲公司的競爭,提高內容附加價值、提升會員價有望成爲順理成章的事。

另一條路就是出海,這是目前大多數流媒體平臺都在嘗試的路徑,奈飛更是早早開啓了國際市場佈局。

四季度財報顯示,奈飛美加地區新增用戶人數爲120萬人,國際新增用戶人數爲710萬人,可見對奈飛而言,國際增長才是重頭戲。自2016年開始,奈飛便針對性地打造拉美、亞太等地的本土化內容,其中最爲成功的代表作就是全球爆火的韓國影視劇《魷魚遊戲》。

作爲奈飛着重投入的海外市場之一,截至2021年3月,奈飛爲韓國內容資源共投資了7700億韓元(約合人民幣42億元左右)。此前,奈飛還採買過《梨泰院Class》、投資製作過《愛的迫降》《王國》等熱播劇。據奈飛此前公佈的待播片單中,有包括《紙鈔屋》在內的22部韓劇即將上線。

奈飛的本土化佈局也成了衆多流媒體平臺學習的目標,迪士尼不久前也宣佈,它已經成立了一個國際內容集團,以擴大其在不同市場的流媒體服務。

但當下,“奈飛們”的任務還是要不斷打造精品內容,實現用戶增長,才能繼續自己的“商業故事”。

參考資料:

《薅羊毛、捧流量?十年燒光千億!愛優騰爲何成不了奈飛?》,來源:IC實驗室

《盤後暴跌近20%!沒有大爆款的Q4,Netflix有點慘》,來源:真探AlphaSeeker