美股暴跌也不怕?多頭看漲白銀至30美元

自2022年以來,金融市場普遍表現平平,債券市場上曾出現過大幅下跌,推低了對利率敏感的股票。與此同時,短期美債利率飆升,暗示市場正美聯儲需要採取更大力度的加息,才能遏制住通脹。

金融分析師Harrison Schwartz表示,上圖中的兩個利率,幾乎是目前所有的股票、債券和大宗商品的重要影響因素。他補充道,希望避免波動導致虧損的投資者應該瞭解這些利率的趨勢。

總的來說,供應鏈的長期緊張通過商品價格和勞動力短缺加劇了通脹,阻止價格過快上漲的唯一方法,就是將利率提高到足夠的水平,使經濟總需求下降,以匹配減少的供應水平。

需要注意的是,當利率在短期內迅速上升,不僅能抑制通脹,還可能會扼殺市場的流動性,導致資產價格迅速下跌,遏制通脹的“成本”可能會因此迅速攀升。加之全球能源市場產能的低迷和類似的供應限制存在,供應短缺可能會持續數年。

Schwartz表示,將長期國債視爲“避風港”的看法似乎越來越不穩妥,因爲它與股市的關係正逐漸變爲正相關性。當供應方面的問題持續存在時,持有債券將難以對沖股票的下行。那麼人們還有另外一個“避風港”可以選擇,那就是貴金屬。認爲,鑑於實際利率正在上升,黃金可能會經歷一些下跌。相反,白銀近期的反彈意味着,它可能是目前最好的對沖手段。

爲什麼通脹上升時股市會崩盤?

雖然通脹前景並沒有發生重大的變化,美債收益率卻在快速上升,直接壓低了債券價格,同時也增加了公司借貸成本。而由於收益率曲線趨平,銀行的放貸能力也被限制。

Harrison Schwartz認爲,利息成本的上升,雖然不會影響企業的收入,但可能會使公司淨利潤下降,從而導致債券和股票的價格持續下跌。這種情況幾乎肯定會利空股市,但可能不會導致實際經濟活動下降那麼多。

通常,股票和債券崩盤會引發經濟的通縮。只有在供應短缺的戰爭、地緣政治衝突等情況中才有可能發生不同。然而如今,我們就身處於奇怪的環境中,被文化、政治、地緣政治等非經濟因素影響着經濟。從歷史上看,在這種時候,大宗商品是最值得擁有的資產類別。

爲什麼白銀是當今最好的選擇?

雖然,目前的市場環境令人找不到出路,但是有大量先例證明,白銀的走高即將到來。

白銀往往不同於高工業需求、低“避險”價值的石油或銅,也不同於低工業用途、高“避險”價值的黃金。它介於兩者之間,因爲它同時具有工業價值和避險價值。

通常情況下,白銀會隨着股市的下跌而下跌,因爲白銀的工業需求通常會隨着整體經濟的下滑而下滑。2020年春天就是一種典型情況,當時股票和大宗商品一起暴跌,而長期債券則在通貨緊縮前景下攀升。

然而,在過去的幾周卻出現了反常,股票和債券一起下跌,而白銀和原油卻一路上漲,這種相關關係在歷史上並不常見。

Schwartz稱,隨着利率導致股市崩潰,但同時不會造成通縮的情況出現,他預計,白銀的工業需求將保持不變,特別是考慮到白銀對“綠色”基礎設施項目至關重要,白銀將成爲他的“新歡”。

另外,從目前處在較高水平的金銀比(80)來看,白銀的價格仍相對便宜。和黃金一樣,白銀也很容易受M2貨幣供應量的影響,而M2貨幣供應量自量化寬鬆以來發生了大幅增長。自1970年以來,M2與白銀的平均比率大約爲4000-5000億,而金銀比平均爲30-50。如今這兩個比率分別爲8860億和79,這意味着銀價需要上升約70-90%才能使兩項比率恢復正常水平。

當然,這一上漲幅度可能需要數年的時間才能實現,而且這些比率也可能不會在短期內恢復正常。但這些比率正處於長期上較強的阻力位,這意味着白銀相對於黃金或M2的價格不太可能再往下降了。

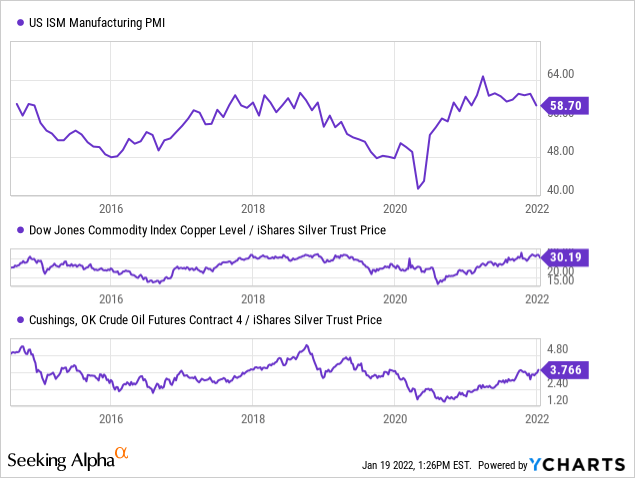

更重要的是,與原油或銅等工業商品相比,銀價也非常便宜。銀銅比和銀油比也非常相似,它們往往會隨着製造業增長預期波動,製造業PMI在2014年、2018年和2021年達到峯值。通過比較PMI和價格比,可以清楚地看出這種關係:

在過去10年裏,與製造業相關的經濟週期很短。從2020年底到去年,製造業出現了繁榮,但根據IHS的數據,目前由於工廠正在大宗商品和勞動力價格居高不下的情況下苦苦掙扎,製造業活動出現下滑趨勢。從歷史上看,這意味着銀銅比和銀油比的變化會更有利於白銀。

Harrison Schwartz總結道,儘管看好幾乎所有的大宗商品,但與黃金、整體貨幣基礎和工業大宗商品相比,白銀的價格相當便宜。這爲白銀提供了最好的保護,顯而易見,目前銀價正被嚴重低估。根據上述指標,與股票、債券和其他可投資商品相比,白銀似乎擁有最好的整體潛力。

SLV的上漲勢頭正在恢復

從資金面上看,從全球最大的白銀ETF——iShares silver Trust ETF(SLV)的走勢也可以觀測白銀的潛在走向。

此前在2020年,投資者對SLV的興趣大增,白銀價格飆升。自那以後,白銀的表現一直低迷,維持在22-25美元的區間。而SLV的總髮行價值(以總資產管理規模與價格之比衡量)也與銀價持平,這意味着自2020年夏天以來,投資者對SLV的興趣沒有任何變化。

但從SLV近期的價格數據可以看出,儘管SLV之前有所下滑,但近幾周該基金自支撐位明顯上揚。

Harrison Schwartz認爲,這是一個強烈的催化劑信號,預示着銀價將出現更重大的突破。6個月以來,他一直在關注銀價的變動。他表示,各種因素的綜合表明,銀價在去年夏天並沒有突破動能。而近期股市和大宗商品之間的背離表明,經濟環境正處於適當的、長期的滯脹狀態。

因此,Schwartz看好白銀,他警告道,銀價是否能夠上漲,取決於白銀的需求是否能在股市大跌的情況下維持強勁。投資者在持有SLV等資產的同時,最好再持有一些現金。如果白銀和其他大宗商品以通縮的形勢下跌,這隻會讓美聯儲進一步推行寬鬆的政策,最終可能導致大宗商品價格更猛烈地上漲。Schwartz建議投資者逢低買入,在銀價至少達到30美元/每盎司之前不要考慮賣出。