方正策略:节前节后市场上涨概率大 春节红包具有低风险高收益特征

原标题:持股还是持币,春节前后行情特征梳理(方正策略)

来源:追寻价值之路

燕翔 S1220521120004

核心结论

春节又将临近,每逢此时,市场上总是兴起一股关于是持币过年还是持股过年的讨论。为此本文统计回顾了2010年至2021年春节前后A股市场的表现情况,供投资者参考。

A股春节效应显著,节前节后市场上涨概率大,且过去十多年A股市场春节红包具有显著的低风险高收益的特征。从上涨幅度来看,过去12年wind全A在春节前5个交易日里的累计收益率均值是1.9%,中位数是2.6%,春节后5个交易日里的累计收益率均值是1.4%,中位数是1.8%。并且历年春节期间的市场表现相比全年明显更为稳定,也就是说与全年整体涨幅相比,春节期间的市场红包具有显著的低风险高收益的特征。

对比之下,深证成指、创业板指表现好于上证综指,中证500、中证1000等中小盘股指数好于上证50、沪深300等权重股指数。从上涨幅度来看,过去12年创业板指在春节前/后5个交易日里的累计收益率中位数分别为2.4%和4.1%,上证综指为1.4%和0.9%。国证2000指数过去12年在春节前/后5个交易日里的累计收益率中位数分别为2.0%和4.4%,而沪深300指数为1.9%和0.6%。

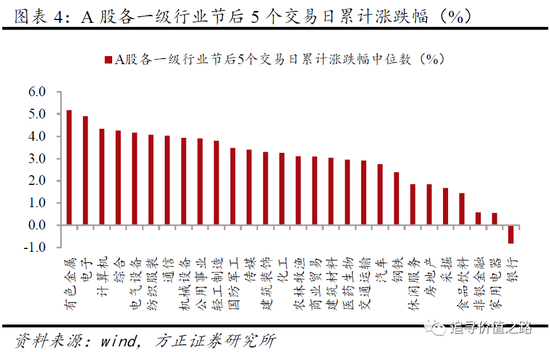

从各行业表现情况来看,申万各一级行业在春节前后普遍大概率收涨,且有色、电子、计算机等板块表现相对较好。有色金属板块在2010年至2021年间春节前5个交易日涨幅中位数达3.4%,在所有板块中表现最佳。春节后5个交易日来看,累计涨幅中位数上依然是有色行业表现最佳,为5.2%。此外电子、计算机等行业节前节后综合表现同样较好。

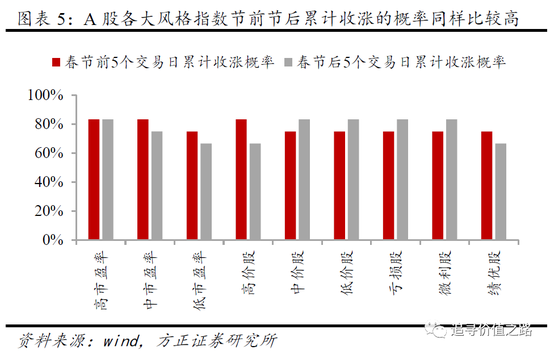

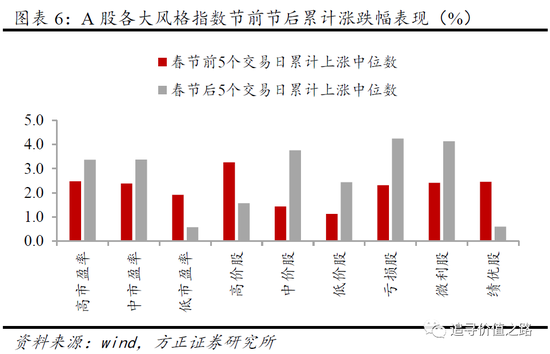

从各风格指数表现情况来看,各主要风格指数在春节前后同样收涨概率较大,且高市盈率风格好于低市盈率、高价股风格好于低价股、亏损微利股风格好于绩优股。高市盈率股风格在2010年至2021年间春节前/后5个交易日累计涨幅中位数分别为2.5%和3.4%,好于低市盈率股的1.9%和0.6%。高价股风格近10多年春节前/后5个交易日累计涨幅中位数分别为3.3%和1.6%,好于低价股的1.1%和2.4%。亏损股风格近10多年春节前/后5个交易日累计涨幅中位数分别为2.3%和4.2%,整体好于绩优股的2.5%和0.6%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1,持股还是持币,春节前后行情特征梳理

春节又将临近,每逢此时,市场上总是兴起一股关于是持币过年还是持股过年的讨论。为此本文统计回顾了过去十多年春节前后A股市场的表现情况,供投资者参考。

1.1,A股春节效应显著,节前节后市场上涨概率大

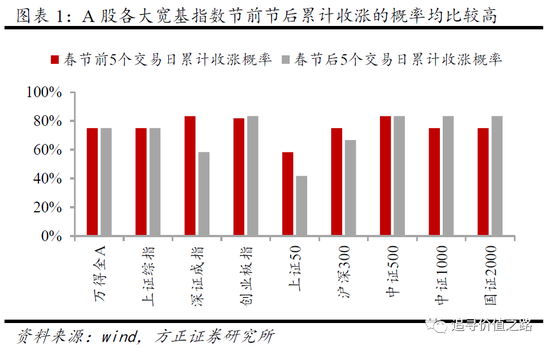

A股春节效应显著,节前节后市场上涨概率均比较高。我们对2010年至2021年历年春节节前和节后5个交易日收益率表现情况进行了汇总,总体来看,A股市场在春节前后的表现多数情况下还是不错的,各大宽基指数上涨概率均比较高。在过去的12年中,有9年wind全A在节前5个交易日和节后5个交易日内累计收益均是上涨的,即上涨概率高达75%,而这12年中wind全A仅有8年的年度累计收益为正,因此从概率的角度看,A股市场表现确实存在着较为显著的春节效应。

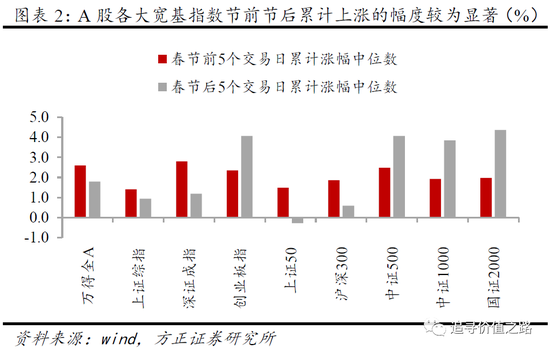

从涨跌幅来看,过去十多年A股市场春节红包具有显著的低风险高收益的特征。从上涨幅度来看,过去12年wind全A在春节前5个交易日里的累计收益率均值是1.9%,中位数是2.6%,春节后5个交易日里的累计收益率均值是1.4%,中位数是1.8%。并且从波动性来看,历年春节期间的市场表现相比全年明显更为稳定,也就是说与全年整体涨幅相比,春节期间的市场红包具有显著的低风险高收益的特征。

对比之下,深证成指、创业板指表现好于上证综指,中证500、中证1000等中小盘股指数好于上证50、沪深300等权重股指数。从上涨幅度来看,过去12年创业板指在春节前/后5个交易日里的累计收益率中位数分别为2.4%和4.1%,上证综指为1.4%和0.9%。国证2000指数过去12年在春节前/后5个交易日里的累计收益率中位数分别为2.0%和4.4%,而沪深300指数为1.9%和0.6%。

1.2,有色、电子、计算机表现相对占优

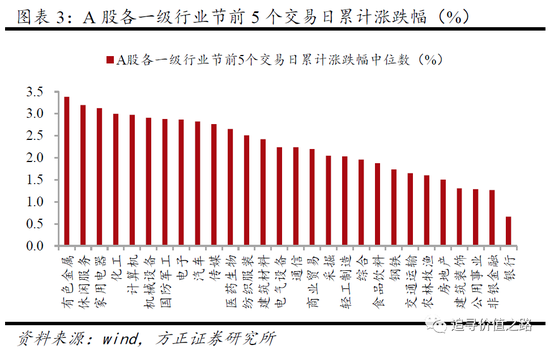

从各行业表现情况来看,近10多年申万各一级行业在春节前后5个交易日里累计收涨概率普遍在50%之上。从2010年至2021年各行业春节前后5个交易日表现来看,多数情况下,申万一级行业在节前节后的表现较好,上涨次数远高于下跌次数。其中,医药生物行业过去12年内在春节节前5个交易日全部是上涨的,上涨概率高达100%,在春节节后5个交易日上涨概率同样高达92%。此外电子和电气设备两个行业节前节后5个交易日上涨概率也均在80%之上。

从各行业涨跌幅的绝对值数据来看,春节前后有色、电子、计算机等板块的表现相对较好,而金融板块表现较为靠后。有色金属板块在2010年至2021年间春节前5个交易日涨幅中位数达3.4%,在所有板块中表现最佳。春节后5个交易日来看,累计涨幅中位数上依然是有色行业表现最佳,为5.2%。此外电子、计算机等行业节前节后综合表现同样较好,而金融板块无论是在节前5个交易日还是节后5个交易日表现均较为靠后。

1.3,高市盈率好于低市盈率、高价股好于低价股、亏损微利股好于绩优股

从各风格指数表现情况来看,A股市场主要风格指数在春节前后5个交易日里累计收涨的概率普遍在60%之上。从2010年至2021年各行业春节前后5个交易日表现来看,各风格指数在节前节后的表现较好,上涨次数同样远高于下跌次数。其中,高市盈率风格指数过去12年内在春节节前/后5个交易日内上涨概率均在80%以上。

从各风格指数涨跌幅的绝对值数据来看,春节前后高市盈率风格好于低市盈率、高价股风格好于低价股、亏损微利股风格好于绩优股。高市盈率股风格在2010年至2021年间春节前/后5个交易日累计涨幅中位数分别为2.5%和3.4%,好于低市盈率股的1.9%和0.6%。高价股风格近10多年春节前/后5个交易日累计涨幅中位数分别为3.3%和1.6%,好于低价股的1.1%和2.4%。亏损股风格近10多年春节前/后5个交易日累计涨幅中位数分别为2.3%和4.2%,整体好于绩优股的2.5%和0.6%。

2,市场表现回顾

2.1,大类资产表现回顾

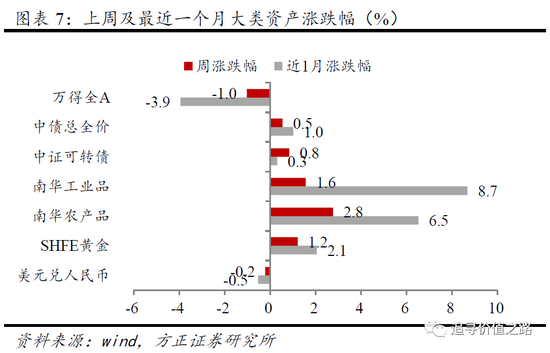

上周股票市场小幅收跌,债券市场表现较好,商品及黄金价格同样走强,人民币兑美元汇率小幅升值。具体来看,股票市场中,wind全A指数收跌,单周跌幅为1.0%。债券市场中,中债总全价指数和中证可转债指数分别上涨0.5%和0.8%。商品市场中南华工业品指数环比上涨1.6%,南华农产品指数涨2.8%。黄金价格小幅上涨1.2%,人民币兑美元汇率小幅升值0.2%。

2.2,主要宽基指数表现回顾

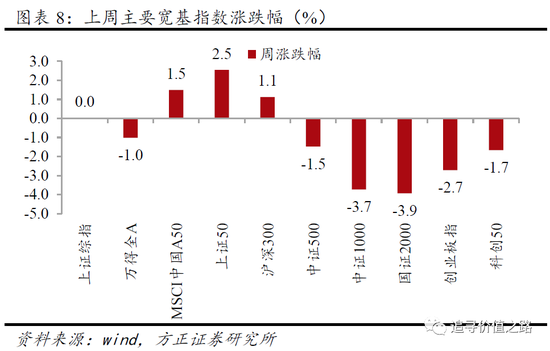

从主要宽基指数来看,上周上证50、沪深300等指数表现相对占优。具体来看,上周上证50、MSCI中国A50、沪深300指数单周涨幅分别为2.5%、1.5%和1.1%,表现靠前。上证综指环比基本持平,wind全A单周下跌1.0%,创业板指数单周下跌2.7%。中证500指数和科创50指数单周分别下跌1.5%和1.7%,国证2000和中证1000指数单周分别下跌3.9%和3.7%,表现垫底。

2.3,全球主要股市表现回顾

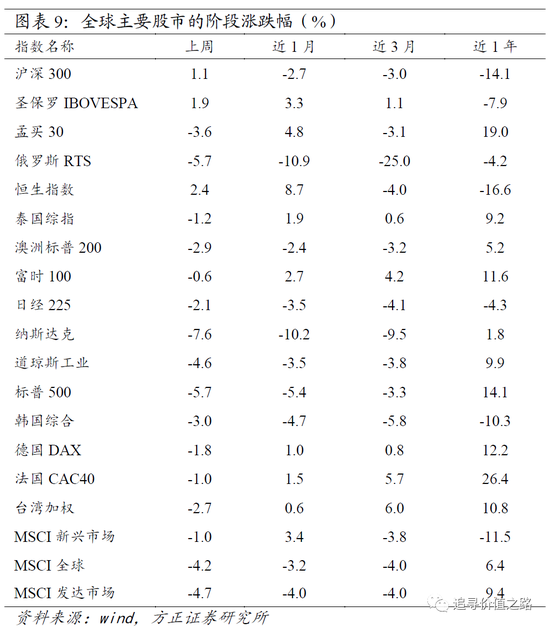

从全球权益市场来看,上周全球主要股票市场普遍下跌。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全线收跌,单周跌幅分别为5.7%、4.6%和7.6%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数同样集体收跌,单周跌幅分别为1.0%、1.8%、0.6%。日经225指数、韩国综合指数单周分别下跌2.1%、3.0%,恒生指数上涨2.4%,澳洲标普200指数下跌2.9%。新兴市场中圣保罗IBOVESPA指数单周小幅上涨1.9%,孟买30指数下跌3.6%,俄罗斯RTS指数单周跌5.7%,台湾加权指数单周跌2.7%。

2.4,主要行业表现回顾

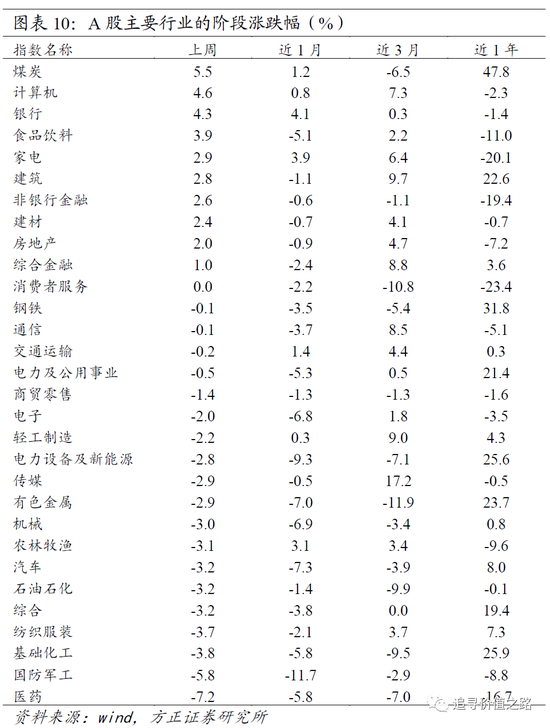

上周一级行业下跌居多,其中煤炭、计算机、银行等行业逆势领涨,而医药、国防军工、基础化工等行业表现垫底。具体来看,上周煤炭行业上涨5.5%,表现居前。计算机和银行行业分别上涨4.6%和4.3%,表现次之。而医药行业下跌7.2%,表现大幅垫底,国防军工和基础化工跌幅次之,单周分别下跌5.8%和3.8%。

2.5,细分行业表现回顾

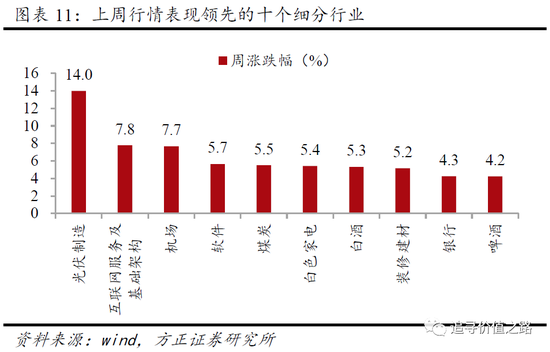

从我们筛选的110个细分行业来看,上周行情表现领先的前5名细分行业及周涨跌幅分别是光伏制造(+14.0%)、互联网服务及基础架构(+7.8%)、机场(+7.7%)、软件(+5.7%)、煤炭(5.5%)。上周行情表现落后的后5名细分行业及周涨跌幅分别是医疗器械(-12.2%)、电池材料(-11.1%)、生物制品(-8.4%)、稀土及磁性材料(-8.2%)、中药(-7.4%)。

2.6,风格指数表现回顾

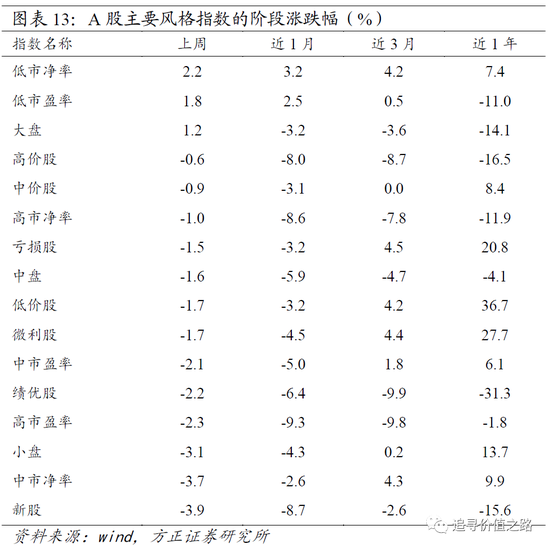

上周各风格指数多数下跌,其中低市净率和低市盈率风格表现较好,相对占优。具体来看,上周低市净率和低市盈率风格指数涨幅分别为2.2%和1.8%,涨幅居前,大盘股风格涨1.2%,表现次之。而其余风格指数均有所下跌,其中新股风格指数单周下跌3.9%,表现垫底,中市净率和小盘股风格跌幅次之,单周分别下跌3.7%和3.1%。