特斯拉、蘋果加持也不管用:“缺芯”的長盈精密業績暴雷 最高預虧近7億

原標題:特斯拉、蘋果加持也不管用,“缺芯”的長盈精密業績暴雷,最高預虧近7億

記者 | 張藝

新能源汽車行業爆發,坐擁特斯拉、寧德時代(300750.SZ)、蘋果等重要客戶的長盈精密(300115.SZ)業績卻暴雷了。

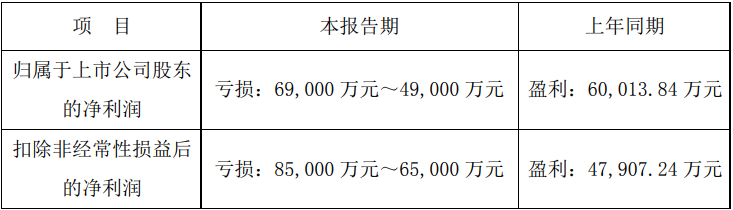

長盈精密1月23日晚間業績預告顯示,公司預計2021年虧損4.90億元至虧損6.90億元,上年同期爲盈利超6億元;扣非後淨利潤爲-6.50億元至-8.50億元。這是長盈精密上市11年以來的首次年度虧損,且虧損金額相對其自身體量已規模較大。

之所以讓人意外,是因爲長盈精密業績冰火兩重天。去年前三個季度公司還是盈利的,歸屬於上市公司股東的淨利潤爲1.57億元。意味着,公司在第四季度單季虧損6.47億元至虧損8.47億元。虧損在三季度已有苗頭,第三季度單季虧損0.79億元。

長盈精密2021年年報業績預告

對於業績虧損的原因,長盈精密提出五點解釋,包括研發費用增加、缺芯影響、原材料漲價、存貨減值等。

公告稱,公司主要客戶戰略產品研發投入進一步增大,費用增加,新能源零組件佈局及研發投入增加;主要客戶重點產品處於量產爬坡期,良率低;部分生產製造基地受疫情、客戶芯片短缺等影響,產能利用率下降、生產成本上升;主要原材料銅、鋁等大幅漲價,短期內難以消化。

期末部分存貨因上述原因存在減值情況,計提了減值準備。但長盈精密並未披露具體存貨計提減值金額。

長盈精密本爲消費電子企業,近年公司逐步由精密製造向智能製造方向發展,業務延伸至移動通信終端、新能源汽車零組件、機器人及智能製造領域等市場。

目前長盈精密擁有兩大業務板塊,分別是消費電子精密零組件業務和新能源汽車精密零組件業務。

在消費類電子產品方面,長盈精密主要供應智能終端零組件,包括智能手機金屬外觀件、衝壓五金件、筆記本電腦及新型硬件結構件、超精密鏈接器等;新能源汽車零組件方面則包括氫燃料電池金屬雙極板、高壓母排、動力電池結構件、充電槍等。

在這兩大業務上,長盈精密客戶不乏行業巨頭。

消費電子領域,長盈精密與大客戶蘋果、華爲、小米等頭部手機品牌供應商。

新能源汽車業務方面,長盈精密是特斯拉重要零部件供應商,動力電池龍頭企業寧德時代也是其重要客戶。

2017年,長盈精密與特斯拉首次開展合作,並逐步成爲特斯拉新能源汽車零組件的供應商,在部分高精度產品佔據核心供應份額。除特斯拉以外,長盈新能源汽車領域還有諸多重要客戶,包括PSA、戴姆勒奔馳、上海汽車、吉利汽車等。

不論是新能源汽車,還是機器人等,長盈精密所處行業均是景氣度向上的行業,也符合政策方向,同時,公司也都擁有着重量級的客戶,緣何長盈精密會在單季出現業績暴雷呢?

一大原因或許是新業務佈局步子邁得太大了。

爲了與特斯拉和寧德時代密切綁定,長盈精密提出了對重點客戶“就近配套”的思路。圍繞這一思路,公司多地新建生產基地。

2020年,長盈精密非公開增發募資19億元,其中部分資金用於打造上海臨港新能源汽車零組件基地。

2021年,長盈精密合計投資25億元在四川宜賓、江蘇常州、福建寧德三地建設動力電池結構件生產基地,以配套寧德時代等客戶。

公司最新對投資者交流時回覆稱,寧德長盈、常州長盈已在2021年上半年相繼投產,宜賓長盈預計也正在投產。

互動易上,長盈精密還稱,公司新能源業務利潤下降系原材料上漲及公司大規模擴產所致。“公司研發費用增加主要系國際客戶新項目研發人工、材料費用等增加所致;管理費用主要系新能源業務管理團隊增加,員工結構調整等所致。”

重心撲在新能源領域的同時,長盈精密新能源汽車業務的營收佔比並不高。2021年上半年,這一業務營收只有4.37億元,營收佔比近10%。

與此同時,電子連接器及智能電子產品營收佔比近半,消費類電子精密結構件及模組佔比近40%。因此,“缺芯”或許是長盈精密傷筋動骨更重要的原因。

2022年以來長盈精密股價持續下跌,累積跌幅達18.80%,最新收盤價16.11元/股。

大客戶也不能爲長盈精密帶來業績保障,具體虧在何處,要待年報披露。