富國基金:政策底已明 期待市場底

政策底已明,期待市場底

來源:富國基金

央行“穩增長”言行一致,確認政策底已明,但仍要等待市場底到來。政策底後偏松的流動性環境是當前市場的支撐,而下行的經濟和海外流動性緊縮的趨勢則是市場底仍未到來的原因。

本週央行的貨幣政策用實際行動和政策“喊話”爲市場傳遞了“穩增長”信號,寬鬆預期明顯提升,10年期國債利率降破2.8%關口。週一央行調降MLF利率,週二央行定調2022年貨幣政策“把貨幣政策工具箱開得再大一些”,週四LPR如期下調。受央行政策影響,國內10年期國債收益率一度降至2.7%。

向前看,央行“穩增長”決心毋庸置疑,只要經濟下行壓力仍大,貨幣政策支持就仍強,上半年再次降準降息仍有空間,央行發力“寬貨幣”值得期待,而利率下行後“寬信用”也在路上。

宏觀經濟下行壓力較大是市場的主要掣肘之一。2021年四季度國內GDP同比增速爲4%,遠低於疫情前GDP增速中樞5.5%,要等經濟基本面過渡到向上改善的階段仍需時間。

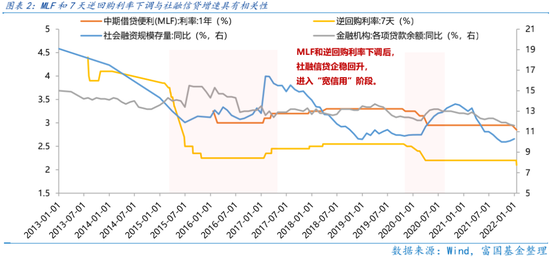

向前看,穩增長週期往往沿着“寬貨幣-寬信用-穩增長”的路徑運行,歷史上MLF利率、7天逆回購利率的下調與社融信貸增速回升具有較強的相關性。本週央行再度調降重要貨幣政策利率,疊加2021年專項債後置與2022年基建提前發力的影響,1月和特別是2月信貸投放或環比改善,從“寬貨幣+穩信用”逐步過渡到“寬貨幣+寬信用”。

海外不斷抬升的緊縮預期是市場的主要掣肘之二。當前對流動性更敏感的納斯達克指數較高點回撤14.25%,利率期貨顯示,市場已經預期美聯儲3月加息1.1次,表明市場對加息有較爲充分預期,若未來加息節奏慢於市場預期,那麼超跌反彈的機會是值得關注的。

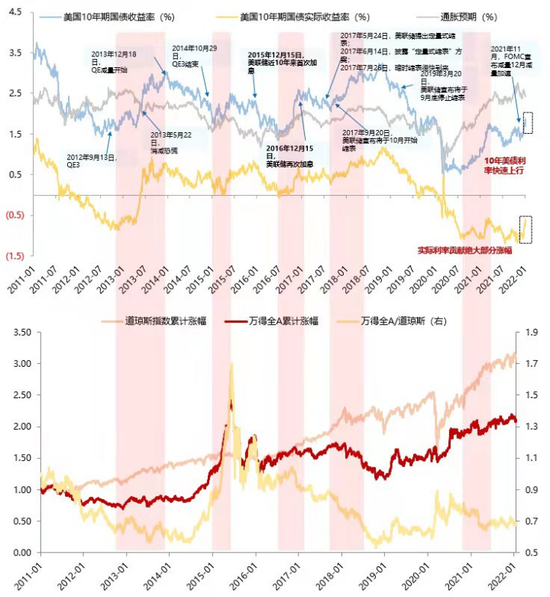

長期而言,美債收益率上行不會改變市場趨勢,但會擴大波動。本輪調整或待10年期美債收益率觸及2%時,市場波動逐步縮小,重回基本面推動的盈利行情。2011年以來,每輪美聯儲緊縮預期帶動美債收益率上行階段,美股均錄得正收益,故美債收益率上行或僅擴大波動,但不改長期趨勢,只是市場或從流動性驅動轉向聚焦基本面。

歷史上,中國“寬貨幣”時期成長風格佔優,但當前美聯儲加息預期持續發酵,納指大幅下挫,壓制A股的成長行情。

從歷史美聯儲加息和縮表進程中的美債利率演繹中,可發現美債利率並不總是隨着美聯儲緊縮政策出臺而持續上升,在預期階段,利率上行概率較大,而當政策逐漸落地後,利率企穩甚至轉降。當前市場在納入緊縮預期,是利率上行最快和股市波動最大的階段,向前看,最早1月27日FMOC會議確認3月加息,政策落地後,美債收益率上行或告一段時間,市場波動或也隨之縮小。

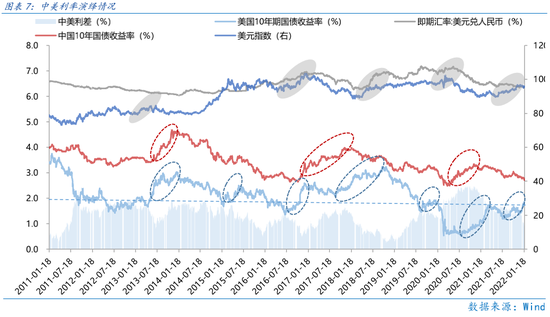

此外,對中美貨幣政策並非“亦步亦趨”,當前央行多次強調“以我爲主”,我們要相信政策“穩增長”的寬鬆決心。歷史來看,中債利率上行時期多爲中美利差處於低位或美元走強的時期,而當前中美利差和美元指數均處於合理區間,中債利率保持平穩下行,即DDM模型中分母端利率下行。因此,對於A股的成長風格不應因海外流動性收緊而持續悲觀。

本週政策明確發展數字經濟的重要性,金融科技板塊表現較佳。1月12日,國務院印發《“十四五”數字經濟發展規劃》,作爲我國數字經濟領域首部國家級專項規劃,規劃要求,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%,這意味着,國內數字經濟產業的規模將從2020年的約7.9萬億,增長到2025年的12.5萬億,增長量空間超4萬億。1月16日出版的《求是》雜誌發表習近平總書記的重要文章《不斷做強做優做大我國數字經濟》,強調數字經濟正在成爲重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。受利好消息提振,本週數字經濟相關板塊表現亮眼,細分板塊大數據、金融科技板塊周漲幅近10%。未來隨着數字貨幣試點範圍擴大、傳統產業數字化轉型,數字經濟板塊有較大增長空間,未來屬於計算機、傳媒等“軟科技”的行情或值得積極關注。

行業配置:三大主線均衡配置

➤ 高成長主線。近期以新能源車、光伏、軍工等爲代表的高成長回調力度較大,估值逐步進入合理區間,成長性卻未有變化,當前的調整也在爲未來的上漲創造空間。

➤ 消費醫藥主線。近期以白酒爲代表的消費和以CXO爲代表的醫藥整體調整力度較大,作爲長期表現較佳的行業,或可以逢低佈局。

➤ 穩增長主線。與宏觀政策“穩增長”基調強相關的基建、建築建材、電網投資、央企地產及其產業鏈如家電行業,或可作爲防禦和降低組合波動的選擇。

1、市場展望探討

2、行業配置思路

3、本週市場回顧

(一)市場行情回顧

(二)資金供需情況

4、下週宏觀事件關注

1

市場展望探討

央行“穩增長”言行一致,確認政策底已明,但仍要等待市場底到來。政策底後偏松的流動性環境是當前市場的支撐,而下行的經濟和海外流動性緊縮的趨勢則是市場底仍未到來的原因。

本週央行的貨幣政策用實際行動和政策“喊話”爲市場傳遞了“穩增長”信號,寬鬆預期明顯提升,10年期國債利率降破2.8%關口。在週一(2022年1月17日)央行開展7000億元1年期中期借貸便利(MLF)操作和1000億元7天期公開市場逆回購操作,中標利率分別爲2.85%、2.10%,均下降10個基點。在週二(2022年1月18日),央行舉行的2021年金融數據新聞發佈會上,定調2022年貨幣政策“把貨幣政策工具箱開得再大一些”和“更加主動有爲,更加積極進取,注重靠前發力”,重點提到“穩定銀行負債成本,促進企業綜合融資成本穩中有降,推動金融系統向實體經濟讓利”。在週四(2022年1月20日)1年期和5年期LPR如期下調,分別調降10bp和5bp。受央行政策影響,國內10年期國債收益率一度降至2.7%,表明央行近期的操作和表態對市場寬鬆預期的提振確實較大。

本輪貨幣政策“穩增長”可參考2019年下半年至2020年上半年,央行按照“LPR-MLF-OMO”的“利率走廊”,先下調LPR,然後MLF和OMO利率調降跟進,反映央行以實體信貸利率爲基礎,反過來調控金融同業利率,更好的助力企業融資發展,同時緩解銀行負債成本。

向前看,央行“穩增長”決心毋庸置疑,只要經濟下行壓力仍大,貨幣政策支持就仍強,上半年再次降準降息仍有空間,央行發力“寬貨幣”值得期待,而利率下行後“寬信用”也在路上。

宏觀經濟下行壓力較大是市場的主要掣肘之一。2021年四季度國內GDP同比增速爲4%,遠低於疫情前GDP增速中樞5.5%,且三、四季度增速讀數環比降3%和0.9%,“需求收縮、供給衝擊、預期轉弱”的三重壓力並未顯著衰減,當前政策已經開始發力,但要等經濟基本面過渡到向上改善的階段仍需時間。

向前看,穩增長週期往往沿着“寬貨幣-寬信用-穩增長”的路徑運行,歷史上MLF利率、7天逆回購利率的下調與社融信貸增速回升具有較強的相關性。去年12月經濟工作會議的部署和央行發力“寬貨幣”的效果,或尚未完全在當月金融數據中有所顯現。本週央行再度調降重要貨幣政策利率,疊加2021年專項債後置與2022年基建提前發力的影響,1月和特別是2月信貸投放或環比改善,從“寬貨幣+穩信用”逐步過渡到“寬貨幣+寬信用”。

海外不斷抬升的緊縮預期是市場的主要掣肘之二。當前對流動性更敏感的納斯達克指數較高點回撤14.25%,短期若海外緊縮預期不斷抬升,那麼波動會延續。但當前利率期貨顯示,市場已經預期美聯儲3月加息1.1次,表明市場對加息有較爲充分預期,若未來加息節奏慢於市場預期,那麼超跌反彈的機會是值得關注的。

長期而言,美債收益率上行不會改變市場趨勢,但會擴大波動。本輪調整或待10年期美債收益率觸及2%時,市場波動逐步縮小,重回基本面推動的盈利行情。2011年以來,每輪美聯儲緊縮預期帶動美債收益率上行階段,美股均錄得正收益,故我們相信美債收益率上行或僅擴大波動,但不改長期趨勢,只是市場或從流動性驅動轉向聚焦基本面。

2

行業配置思路

歷史上,中國“寬貨幣”時期成長風格佔優,但當前美聯儲加息預期持續發酵,納指大幅下挫,壓制A股的成長行情。同時,市場亦擔憂在海外流動性收緊的同時,國內流動性難“寬”,從而分母端風險偏好承壓。此外,當前國內經濟基本面尚未得到改善,分子端預期不足,而業績預告中部分行業如軍工盈利不及預期,對市場情緒帶來負面影響。

從歷史美聯儲加息和縮表進程中的美債利率演繹中,可發現美債利率並不總是隨着美聯儲緊縮政策出臺而持續上升,在預期階段,利率上行概率較大,而當政策逐漸落地後,利率企穩甚至轉降。當前市場在納入緊縮預期,是利率上行最快和股市波動最大的階段,向前看,最早1月27日FMOC會議確認3月加息,政策落地後,美債收益率上行或告一段時間,市場波動或也隨之縮小。

此外,對中美貨幣政策並非“亦步亦趨”,在2018年後10年期中債利率與美債利率的週期明顯錯位。當前央行多次強調“以我爲主”,我們要相信政策“穩增長”的寬鬆決心。歷史來看,中債利率上行時期多爲中美利差處於低位或美元走強的時期,而當前中美利差和美元指數均處於合理區間,中債利率保持平穩下行,即DDM模型中分母端利率下行。因此,對於A股的成長風格不應因海外流動性收緊而持續悲觀。

3

本週市場回顧

(一)

市場行情回顧

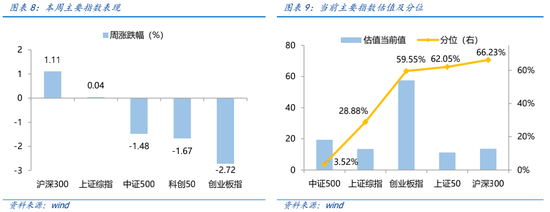

近一週,大盤價值風格佔優。本週上證指數上漲0.04%,創業板指下跌2.72%,滬深300上漲1.11%,中證500下跌1.48%,科創50下跌1.67%。風格上,金融、穩定表現相對較好,成長、週期表現較差。從申萬一級行業看,表現相對靠前的是煤炭(5.5%)、計算機(4.4%)、銀行(4.32%)、食品飲料(3.81%)、建築裝飾(2.99%);表現相對靠後的是醫藥生物(-7.19%)、國防軍工(-5.61%)、基礎化工(-4.32%)、美容護理(-3.9%)、汽車(-3.41%)。

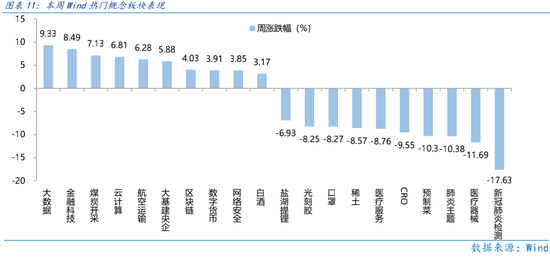

本週政策明確發展數字經濟的重要性,金融科技板塊表現較佳。從Wind熱門概念板塊來看,表現相對靠前的是大數據(9.33%)、金融科技(8.49%)、煤炭開採(7.13%)、雲計算(6.81%)、航空運輸(6.28%);表現相對靠後的是新冠肺炎檢測(-17.63%)、醫療器械(-11.69%)、肺炎主題(-10.38%)、預製菜(-10.3%)、CRO(-9.55%)。1月12日,國務院印發《“十四五”數字經濟發展規劃》,作爲我國數字經濟領域首部國家級專項規劃,規劃要求,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%,這意味着,國內數字經濟產業的規模將從2020年的約7.9萬億,增長到2025年的12.5萬億,增長量空間超4萬億。1月16日出版的《求是》雜誌發表習近平總書記的重要文章《不斷做強做優做大我國數字經濟》,強調數字經濟正在成爲重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。受利好消息提振,本週數字經濟相關板塊表現亮眼,細分板塊大數據、金融科技板塊周漲幅近10%。未來隨着數字貨幣試點範圍擴大、傳統產業數字化轉型,數字經濟板塊有較大增長空間。

(二)

資金供需情況

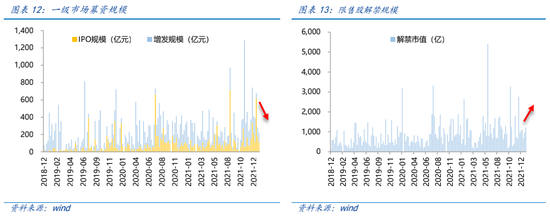

資金需求方面,本週限售股解禁壓力上升,下週解禁壓力較大。本週IPO規模有所回落,增發規模回升,本週一級市場資金募集金額合計224.2億元,較上週減少20.15%;結構上,IPO募集109.67億元,周環比減少37.79%;增發募集114.53億元,周環比增加9.59%。本週解禁規模合計1217.01億元,周環比24.43%,根據目前披露的數據,預計下週解禁規模約2276.37億元。本週重要股東減持40.69億元,上週減持71.81億元,減持規模明顯減少。

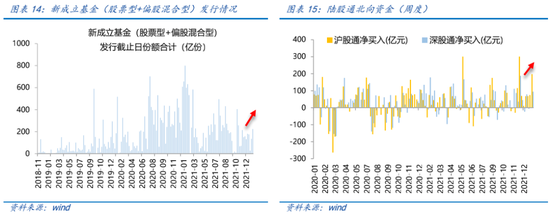

資金供給方面,本週基金髮行繼續升溫,北向資金大幅淨流入。本週北向資金淨流入291.97億,較上週增加292.15%,其中滬股通淨買入197.35億元,深股通淨買入94.62億元。本週新成立股票型及偏股混合型基金份額合計223.73億份,環比66.77%,基金髮行繼續升溫。本週開放式公募基金份額較穩定,其中股票型份額微增至16179.57億份,混合型份額微增至41644.04億份。

4

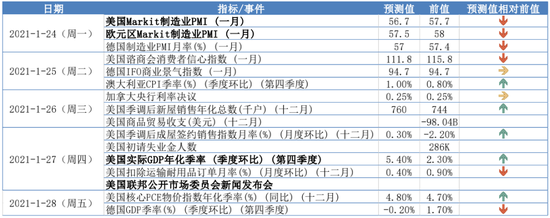

下週宏觀事件關注