日內劇烈波動透出信號,強勢油價不斷累積風險

來源:能源研發中心

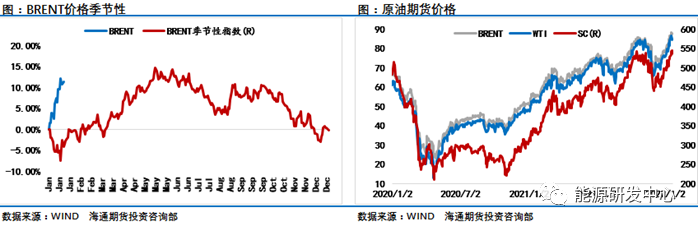

北京時間1月21日週五從凌晨開始油價8小時內快速下跌了近4.5美元,這種極端表現說明市場已經累積了很多的浮動籌碼,這造成了行情的不穩定性,而在這之前1月份半個多月時間裏國際油價累計漲幅高達15%,布倫特原油刷新了2014年以來的新高,這引發了各方的高度關注。當然強勢的不僅僅是原油,事實上大宗商品在過去這段時間裏表現非常強勢,衆多品種表現搶眼,金屬錫不斷刷新歷史高點,鎳也突破了10年高點,大宗商品的強勢表現顯然是獲得了資金的青睞,數據顯示在最近的這波上漲行情裏我國商品期貨總持倉再次刷新了歷史高點,這意味着衆多的資金繼續押注看漲大宗商品,一方面與衆多商品目前庫存處於多年低位有關,也與美國、歐洲等地嚴峻的通脹壓力有着直接關係。包括各大國際投行在內都對大宗商品給予了非常明確的判斷,相對股市等其他風險資產,大宗商品具備更好的買入價值。在這種宏觀因素主導的氛圍下,一系列的地緣事件更是製造了緊張氛圍,原油市場在過去一段時間裏也是得到了資本的大舉買入,WTI和布倫特原油投機淨多持倉均刷新了2個多月來的新高,SC原油持倉量近期也放大明顯,重新回到了8萬手上方。

我們看到油價雖然在週五有快速的下跌但隨後拋壓逐漸消退,油價當日就收復大部分跌幅,整體強勢格局並未有實質性鬆動,這種急跌更多的是對前期超買的修正,油價轉弱的時間窗口看起來還沒有到來。

2022年原油市場供需推演仍有很大彈性

本週OPEC、國際能源署分別公佈了1月月報,對於奧密克戎毒株對原油市場需求的影響弱於預期達成一致,隨着時間推移,全球範圍內對奧密克戎變異毒株破壞力帶來的恐慌情緒基本消退,包括英國、西班牙等國家已經開始取消對新冠疫情的管控,隨着疫情變種殺傷力減弱,各大機構對2022年原油需求進一步呈現樂觀展望,OPEC維持今年需求增長420萬桶/日的判斷,國際能源署則是將2022年全球石油需求較上個月上調了20萬桶/日,判斷2022年將增加330萬桶/日,有望達到疫情前9970萬桶/日的水平,今年全球石油需求將超過疫情前的水平,此前EIA也上調了對2022年原油需求的預期,年全球原油需求增速預期爲362萬桶/日,此前預計爲355萬桶/日。

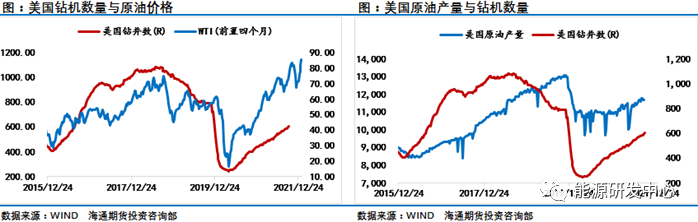

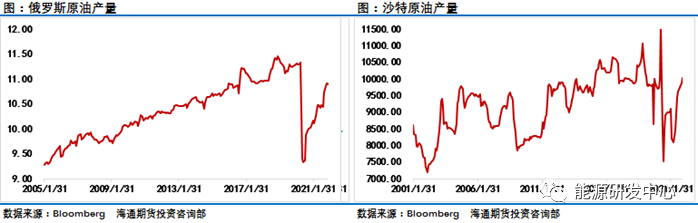

供應端目前各大機構的展望還是存在很大差異。一方面有機構關注連續幾年供應端的投資不足,可能讓供應出現缺口;以國際能源署爲代表的另一方面則推演如果石油供應穩步上升,可能會在2022年第一季度以及未來出現大量過剩,因美國、加拿大及巴西今年的產油量料創新高,在此同時沙特及俄羅斯的產量也可能打破紀錄。如果OPEC+完全取消削減措施,2022年全球石油供應可能增加620萬桶/日。其中,OPEC+的石油產量可能增加440萬桶/日,非OPEC+的產量可能增加180萬桶/日。

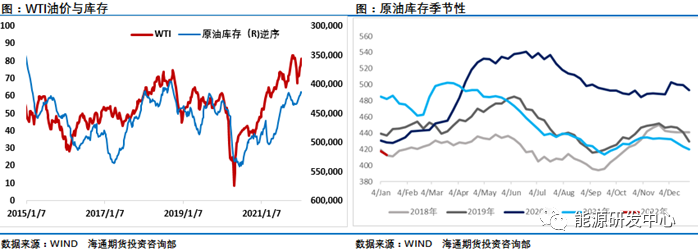

不過國際能源署也強調了,當前階段供應比預期更爲緊張,OPEC+聯盟去年12月僅實現了60%的增產計劃,有消息稱12月OPEC+產油國的減產協議執行率升至約122%(11月的執行率爲117%),尼日利亞、安哥拉、馬來西亞甚至俄羅斯都沒有完成增產目標,供應比預期更爲緊張,需求在疫情之下仍具韌性,疊加地緣局勢趨緊氛圍,供應形勢變得更加脆弱。由於經濟合作暨發展組織(OECD)成員國的商業石油和燃料庫存處於七年最低水平,任何供應的減少都可能使2022年油市出現波動。

目前來看確實如此,全球範圍內過低的原油庫存讓投資者更加擔心供應的穩定性,雖然在過去幾周EIA公佈的高頻數據顯示,美國油品市場已經連續幾周庫存累庫超預期,但這並沒有給油價帶來太大壓力,甚至在最近一期EIA週報顯示原油庫存超預期累庫之後,油價還有衝高動作,這顯示當前原油庫存正處於7年來低位對油價壓力較小,這也給投資者信心,並不太關注原油市場供需層面的一些利空因素,顯然原油市場還需要庫存持續回升一段時間纔有可能重新引發投資者對供應過剩的擔憂。

地緣因素和資金增配推漲油價

疫情對需求衝擊弱於預期以及OPEC+增產不給力爲油價走強打下了基礎,但讓油價如此強勢表現的直接導火索是近期頻繁出現的多起地緣風險事件,先是利比亞因油田封鎖及停產檢修等一度損失近50萬桶/日產量,直到近期產量才逐漸恢復。接着圍繞烏克蘭問題北約和俄羅斯之間摩擦不斷已經幾次引發市場擔憂,而原油產量排名全球第十三位的哈薩克斯坦內亂也讓市場震驚,期間還穿插也門胡塞武裝襲擊沙特和阿聯酋石油設施,以及土耳其輸油管道爆炸等突發事件,在原油市場很少有如此多的地緣事件短短一個月時間內接二連三的發生,這讓投資者高度緊張,對供應穩定性擔憂情緒持續升溫,不斷給油價注入風險溢價從而推到了油價大漲。

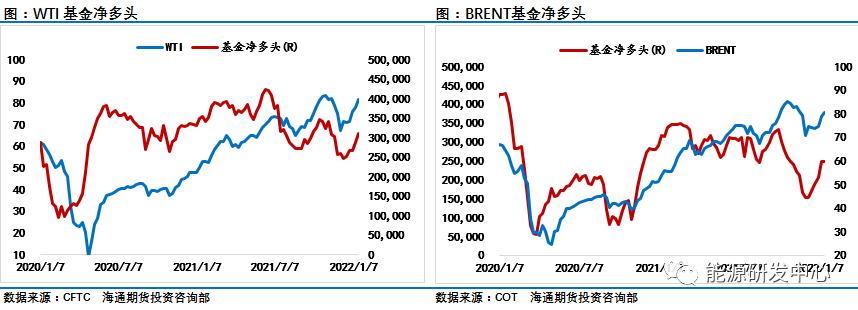

另外一個讓油價走強的原因就是在大類資產配置需求中,國際資本認爲相對於股市等風險資產,大宗商品價值被低估,在海外市場通脹壓力背景下,包括基金等一些專業機構加大了對大宗商品的配置,美國商品期貨交易委員會(CFTC)數據顯示截至1月18日當週,投機者所持WTI原油淨多頭頭寸增加23770手至311596手,洲際交易所(ICE)數據顯示截至1月18日當週淨多頭頭寸數量爲近十週來最高;投機者所持布倫特汽油淨多頭頭寸增加11047手合約至124373手合約,創近兩個月新高。近期大宗商品表現普遍強勢上漲,鎳、錫等有色品種不斷刷新高點,原油也在投機資金大幅增倉推動背景下出現了明顯上漲。相比海外市場過熱的局面,我國SC原油雖然也有明顯的增倉跡象,但表現更加能反映出國內原油產業供需局面,漲幅明顯弱於國際市場,比同期布倫特原油少漲了近2美元。

總體評估來看目前大宗商品市場仍處於風險偏好較高階段,各類機構不斷調高對原油以及其他商品的目標價格,如果條件配合仍有衝高能量,不過我們也提醒投資者要注意隨着中國農曆春節即將臨近,部分資金有離場意願,對於累積漲幅較大的商品容易出現大幅波動,對於原油來說雖然目前市場焦點仍集中在一些利多層面,但事實上包括美國油品市場已經開始出現全口徑庫存超預期累庫等現象,供需層面的評估隨時可能再次出現轉變,這也是需要注意的風險點。